С 1 октября 2017 года применяется новая форма счета-фактуры. Что изменилось в составе бланка? Зачем понадобилось вносить коррективы? Затронули ли изменения форму корректировочных счетов-фактур? Правда ли, что начинают действовать новые правила заполнения и хранения счетов-фактур? Расскажем о том, какие новые поля добавились в счет-фактуру и приведем образец заполнения. Также вы сможете скачать новый бланк (уже с учетом поправок).

Для чего нужны счета-фактуры: базовые знания

Счет-фактура – это документальное основание для принятия покупателем предъявленных продавцом сумм НДС к вычету (возмещению). Это следует из пункта 1 статьи 169 Налогового кодекса РФ. Счет-фактуру налоговое законодательство требует оформлять каждый раз при реализации товаров, работ, услуг или имущественных прав. Счета-фактуры могут формироваться на бумажном носителе или в электронном виде. Бумажная форма и правила ее заполнения определены в приложении № 1 к Постановлению Правительства РФ от 26.12.2011 № 1137.

Постановлением Правительства РФ от 26.12.2011 № 1137 утверждены действующие формы и Правила заполнения (ведения) следующих документов, используемых при расчетах по НДС:

- счета-фактуры (приложение № 1);

- корректировочного счета-фактуры (приложение № 2);

- журнала учета полученных и выставленных счетов-фактур (приложение № 3);

- книги покупок (приложение № 4);

- книги продаж (приложение № 5).

Если продавец желает направлять покупателям счета-фактуры в электронном виде, то требуется, чтобы покупатель был с этим согласен. При этом средства приема, обмена и обработки счетов-фактур в электронном виде продавца и покупателя должны быть совместимы. Они должны отвечать установленным форматам (абз. 2 п. 1 ст. 169 Налогового кодекса РФ). Счета-фактуры в электронном виде выставляют и получают в порядке, который утвержден Приказом Минфина России от 10.11.2015 № 174н.

Очередное изменение формы счета-фактуры

В последний раз форма счета-фактуры менялась относительно недавно – с 1 июля 2017 года. Постановлением Правительства РФ от 25.05.2017 № 625 тогда были внесены изменения в формы счета-фактуры и корректировочного счета-фактуры. С 1 июля 2017 года форма счета-фактуры была дополнена строкой 8 «Идентификатор государственного контракта, договора (соглашения)». Корректировочный счет-фактура, в свою очередь, был дополнен новой строкой 5 с аналогичным названием. Подробно об этом мы рассказывали в статье «Счет-фактура с 1 июля 2017 года: новые форма и формат».

С 1 октября 2017 года форма счета-фактуры вновь изменилась. Теперь поправки предусмотрены Постановлением Правительства РФ от 19.08.2017 № 981. Вы можете скачать этот документ по ссылке.

Что именно изменилось в форме счета-фактуры

Теперь подробно расскажем об изменениях в счете-фактуре с 1 октября 2017 года. Мы выделили главные из них.

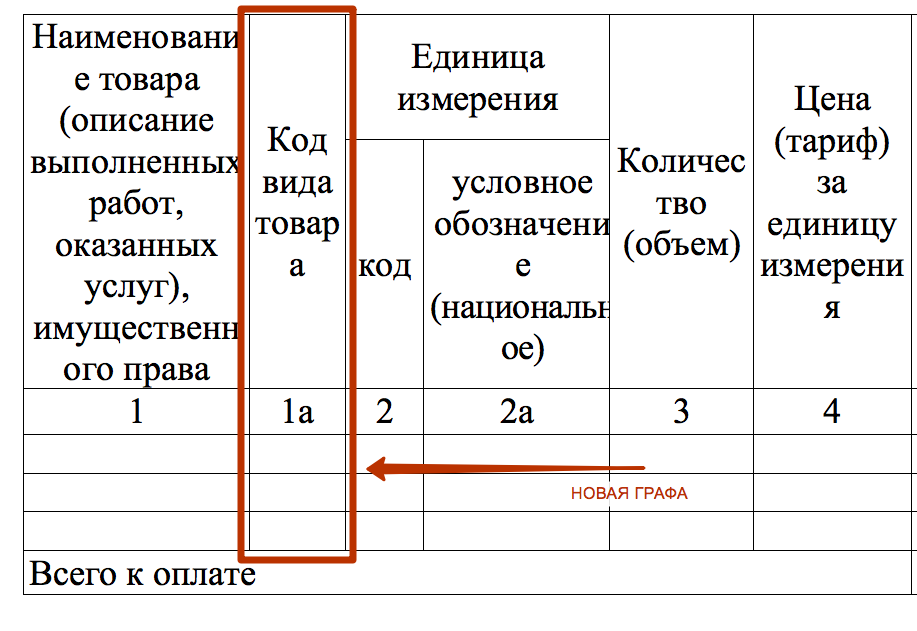

Добавили новую графу «Код вида товара»

С 1 октября 2017 года в форме счета-фактура появилась новая графа 1а «Кода вида товара». Ее нужно заполнять организациям, вывозящим товары за пределы РФ в страны ЕАЭС. Код вида товара нужно будет указывать в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС.

Код вида товара по товарной номенклатуре ВЭД требовалось показывать в счетах-фактурах и до 1 октября (подп. 15 п. 5 ст. 169 НК РФ). Однако специальной графы для этого прежде не было, поэтому код товара, обычно, указывали в графе 1 – после наименования товаров.

Заметим, что при отсутствии данных в новой графе «Код вида товара» с 1 октября 2017 года проставляется прочерк.

Предусмотрели графу для подписи уполномоченного лица

С 1 октября 2017 года в бланке счета-фактуры появилась новая графа для подписи уполномоченного лица, подписывающего счет-фактуру за предпринимателя. Раньше такие графы были в счете-фактуре исключительно для подписей лиц, которые расписываются за руководителя или главного бухгалтера.

Если подписи в счете-фактуре ставят уполномоченные лица, то передачу полномочий нужно оформить распоряжением руководителя или доверенностью от имени организации. Что же касается индивидуального предпринимателя, то уполномоченное им лицо вправе подписывать документы только на основании доверенности, заверенной у нотариуса.

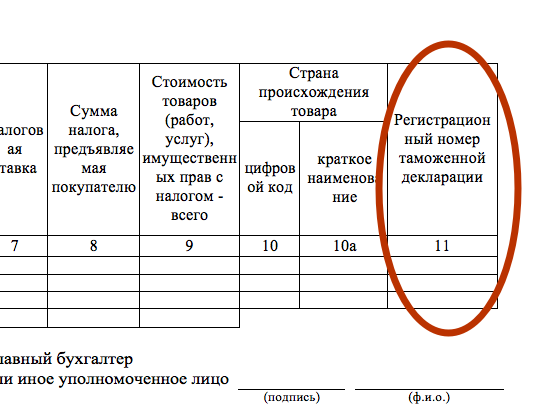

Уточнили название графы 11

Прежде графа 11 в счете-фактуре называлась «Номер таможенной декларации». Однако с 1 октября 2017 года название этой графы уточнили. Теперь она называется «Регистрационный номер таможенной декларации». То есть, в графе 11 вместо номера таможенной декларации теперь следует приводить ее регистрационный номер. Напомним, что это разные номера.

Регистрационный номер таможенной декларации и номер таможенной декларации различаются. Это следует из совместного Приказа ГТК РФ № 543, МНС РФ № БГ-3-11/240 от 23.06.2000.

Графу 8 привели в соответствие с правилами

Как мы уже сказали, с 1 июля 2017 года в форме счета-фактуре появилась графа 8, в которой нужно указывать идентификатор государственного контракта. С 1 октября 2017 года в строке 8 появится уточнение о необходимости заполнять ее при наличии идентификатора госконтракта. Это изменение техническое, ведь правила заполнения счета-фактуры это уже предусматривают.

Вы можете бесплатно скачать новую форму счета-фактуры в формате Word, которая применяется с 1 октября 2017 года, по этой ссылке.

Также вы можете скачать новый бланк счета-фактуры в формате Excel.

Приведем образец заполнения новой формы счета фактуры с 01.10.2017 года на конкретном примере.

Ситуация

«Арма-2» производит офисную мебель. 4 октября 2017 года «Арма-2» отгрузила 25 мебельных комплектов «Градиолус» в Беларусь. Покупатель – «Белорусская сметанная фабрика». Отпускная стоимость одного гарнитура – 150 000 руб. (ставка НДС – 0%). Общая сумма сделки – 3 750 000 руб. (25 шт. × 150 000 руб./шт.).

Организация реализовала мебельные гарнитуры на экспорт. Поэтому ставка НДС – 0 процентов.

На стоимость отгруженной продукции «Арма-2» предъявила покупателю счет-фактуру. В графе 1а «Код вида товара» бухгалтер указал код товара по ТН ВЭД ЕАЭС – «940330 190 0». В графе 11 «Регистрационный номер таможенной декларации» мы отметим прочерк (поскольку продается российский товар).

Вы можете скачать образец заполнения новой формы счета-фактуры с 1 октября 2017 года при таких условиях.

Как изменились правила заполнения

Кроме непосредственно формы бланка счета-фактуры с 1 октября 2017 года изменились и правила заполнения этого документа. Поправок в этой части довольно много. Перечислим самые главные.

Адрес продавца нужно указывать в соответствии с ЕГРЮЛ или ЕГРИП

С 01.10.2017 изменения внесены в порядок заполнения строки 2а счета-фактуры. В настоящее время в данной строке указывается место нахождения продавца-организации в соответствии с учредительными документами или место жительства продавца-ИП. С 01.10.17 в строке 2а нужно будет указывать адрес юридических лиц, указанный в ЕГРЮЛ, или место жительства индивидуального предпринимателя, указанное в ЕГРИП. Проверить адрес в реестре можно на официальном сайте ФНС с применением специального сервиса. Вот ссылка. Также см. «Исключение юридических лиц из ЕГРЮЛ с 1 сентября 2017 года».

Даже до 1 октября 2017 года рекомендуем в счете-фактуре отражать почтовый индекс, наименование и тип субъекта РФ, названия населенного пункта, улицы, номер дома, строения, корпуса. Эти данные стоит вносить и для покупателя, и для продавца.

Появились правила для экспедиторов

С 1 октября 2017 года порядок заполнения счета-фактуры дополнен новыми положениями. Они применяются в случаях, если счет-фактуру составляют экспедитор, застройщик или заказчик, выполняющий функции застройщика, при приобретении у одного и более продавцов товаров (работ, услуг) имущественных прав от своего имени.

Так, в частности, с 1 октября 2017 года прописали порядок составления счетов-фактур для экспедиторов, которые организуют перевозки силами сторонних компаний. До этого правил для них не было. Поэтому экспедиторы заполняли счета-фактуры по правилам, установленным для комиссионеров (письма Минфина России от 10.01.2013 № 03-07-09/01).

Экспедитор, который организует перевозки силами сторонних перевозчиков, вправе составлять «сводные» счета-фактуры. В них он отражает данные счетов-фактур, полученных от перевозчиков-исполнителей. По новым правилам с 1 октября 2017 года экспедитор, который делает приобретения от своего имени за счет клиента, должен будет указывать в «сводных» счетах-фактурах:

- в строке 1 – дату и номер «сводного» счета-фактуры по хронологии экспедитора;

- в строке 2 – полное или сокращенное наименование продавца (экспедитора), Ф. И. О. предпринимателя (экспедитора);

- в строке 2а – адрес экспедитора;

- в строке 2б – ИНН и КПП продавца (экспедитора);

- в строке 5 – реквизиты (номер и дату составления) платежно-расчетных документов о том, что экспедитор перевел деньги продавцам, а клиент – экспедитору – через знак «;»;

- в графе 1 – наименования товаров (работ, услуг) в отдельных позициях по каждому продавцу;

- в графах 2–10 – по каждому продавцу данные из выставленных ими экспедитору счетов-фактур.

С 1 октября 2017 год экспедиторы могут оформлять сводные счета-фактуры. В сводном счете-фактуре в строках «Продавец», «Адрес», «ИНН/КПП» продавца можно указывать собственные данные. То есть данные экспедитора, а не третьих лиц, оказывающих услуги экспедитору.

Цена определяется расчетным способом: как заполнять счет-фактуру

Иногда бухгалтеры сталкивались с вопросом о том, как заполнять счета-фактуры, если цена по договору определялась расчетным способом. Этот вопрос актуален, когда цена товара (работы, услуги) – это разница между стоимостью с учетом НДС и суммой НДС. В Правилах заполнения счета-фактуры с 1 октября 2017 разъясняется, что в этих случаях графа 4 счета-фактуры – это разница между графами 9 и 8. Такой подход к заполнению графы 4 применяйте, если:

- было реализовано имущество, учтенное при покупке с учетом НДС (п. 3 ст. 154 НК РФ);

- реализовали сельскохозяйственную продукцию, закупленную у физлиц (п. 4 ст. 154 НК РФ);

- продали автомобили, ранее приобретенные у физлиц (п. 5.1 ст. 154 НК РФ);

- передали имущественные права (п. 1–4 ст. 155 НК РФ).

Как изменилась форма корректировочного счета-фактуры

В НК РФ закреплена обязанность выставления корректировочных счетов-фактур (абз. 3 п. 3 ст. 168 НК РФ). Их продавцы товаров (работ, услуг) выставляют в случае корректировки стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Такое может быть когда меняется, например, цена или количество(объем) товаров (работ, услуг), имущественных прав.

С 1 октября 2017 года в форму корректировочного счета-фактуры добавили графу 1б для кода вида товара. Ее будут заполнять организации, которые вывозят товары в страны ЕАЭС.

Также с указанной даты в корректировочный счет-фактуру официально разрешили добавлять дополнительные строки и графы (в частности, реквизиты первичного счета-фактуры). Однако основная форма корректировочного счета-фактуры должна остаться неизменной.

Скачать новый бланк корректировочного счета фактуры с 1 октября 2017 года в формате Word.

Скачать новый бланк корректировочного счета фактуры с 1 октября 2017 года в формате Excel.

Новые правила хранения счетов-фактур

С 1 октября 2017 года будут четко установлены правила хранения счетов-фактур. Хранить потребуется в хронологическом порядке по мере того, как они выставляются (составляются, исправляются) или получаются. Аналогичный подход для хранения будет применяться в отношении подтверждений оператора электронного документооборота и извещения покупателей о получении счета-фактуры. Все виды счетов-фактур (первичные корректировочные и исправленные) нужно будет хранить в течение четырех лет. Копии бумажных счетов-фактур, полученные от посредников, должны быть заверены их подписями (комитентов, принципалов, застройщиков или экспедиторов).