Что заменяет реестр документов

На основании п. 6 ст. 88 НК РФ при проведении камеральной проверки декларации по НДС налоговый орган вправе требовать у налогоплательщика-организации или ИП:

- представить в течение 5 дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы;

- и/или истребовать у плательщика документы, подтверждающие право на льготы.

При этом право налогоплательщика – в качестве пояснения в ответ представить в электронной форме реестр подтверждающих документов в разрезе кодов операций вместо самого пакета документов.

С 23 ноября 2020 года его форма, формат и порядок заполнения закреплены в письме ФНС от 12.11.2020 № ЕА-4-15/18589. Одновременно утратила силу прежняя форма реестра документов по льготе НДС (письмо от 26.01.2017 № ЕД-4-15/1281).

На основании информации в представленном налогоплательщиком реестре налоговики в порядке ст. 93 НК РФ истребуют документы, подтверждающие обоснованность применения льгот по НДС по отдельным операциям.

Объем подлежащих истребованию документов налоговая определяет для каждого кода операции в соответствии со специальным алгоритмом. С учётом, что не менее 50% от объема документов, подлежащих истребованию, должны подтверждать наиболее крупные суммы операций, по которым применены налоговые льготы.

При непредставлении реестра документов или при его представлении на бумаге налоговики истребуют документы в полном объеме.

Отметим, что раньше реестр можно было подать в бумажном виде, но теперь в этом нет смысла, так как всё равно придётся собирать весь комплект.

Таким образом, реестр документов по льготе НДС сокращает объем истребуемых у налогоплательщиков документов при камеральной проверке декларации по НДС, в которой отражены операции, не подлежащие (освобождаемые) налогообложению НДС в соответствии с п. 2 и 3 ст. 149 НК РФ.

Операции должны:

- подпадать под понятие «налоговая льгота» – п. 1 ст. 56 НК РФ;

- соответствовать позиции Пленума ВАС РФ «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием НДС» (п. 14 постановления от 30.05.2014 № 33).

Образец реестра документов по льготе НДС

Этот документ готовят к отчёту по НДС за соответствующий квартал года.

Обновлённый реестр документов, подтверждающих обоснованность применения налоговых льгот по НДС в разрезе кодов операций представляет собой таблицу и выглядит следующим образом:

Как заполнять реестр

Далее приведём правила заполнения каждой графы и строки этого реестра.

|

НОМЕР И НАЗВАНИЕ ГРАФЫ/СТРОКИ |

КАК ЗАПОЛНИТЬ |

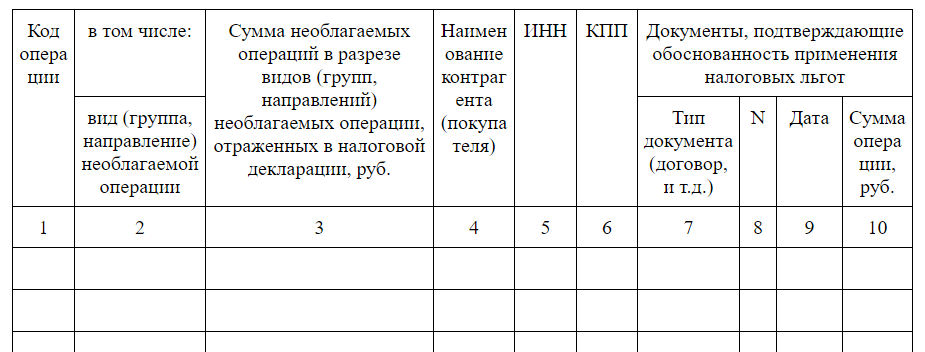

| 1 – Код операции | Указанный в декларации НДС согласно Приложению № 1 к порядку её заполнения (утв. приказом ФНС от 29.10.2014 № ММВ-7-3/558). |

| 2 – вид (группа, направление) необлагаемой операции | Например:

|

| 3 – Cумма необлагаемых операций в разрезе видов (групп, направлений) необлагаемых операции, отраженных в налоговой декларации, руб. | Налоговая база по соответствующей операции по реализации товаров (работ, услуг) в разрезе вида льготной операции |

| 4 – Наименование контрагента (покупателя) | Наименование/Ф.И.О. (последнее при наличии) контрагента, с которым заключен договор на реализацию товара (выполнение работ, оказание услуг) |

| 5 – ИНН | Идентификационный номер налогоплательщика.

При оказании услуг физлицам можно не заполнять. |

| 6 – КПП | Код причины постановки на налоговый учет.

При оказании услуг физлицам можно не заполнять. |

| 7 – Тип документа (договор, и т. д.) | Договор, платежное поручение, спецификация или иной документ, заключенный на реализацию товара (выполнение работ, оказание услуг) |

| 8 – № | Номер документа, указанного в графе 7 |

| 9 – Дата | Дата документа, указанного в графе 7 |

| 10 – Сумма операции, руб. | Общая сумма операции по контрагенту или по нескольким контрагентам в случае наличия типового договора |

В самих строках реестра указывают следующую информацию:

- в строке «Всего по коду» – общая сумма льготной операции;

- в строке «Всего сумма операции» – общая сумма по всем контрагентам.

Посмотреть образец заполнения реестра документов, подтверждающих льготы по НДС, можно в Готовом решении КонсультантПлюс здесь.