Главное за 30 секунд

- Новая ставка НДС 22% применяется к товарам, работам и услугам, отгруженным с 1 января 2026 года, — независимо от даты договора и аванса.

- Переходного периода в законе нет: на дату отгрузки 31.12.2025 — ставка 20%, на 01.01.2026 — уже 22%.

- Ставки 0% и 10% сохранены. Расчётные ставки — 22/122 (вместо 20/120) и 10/110.

- Для упрощенцев работают пониженные ставки 5% и 7% без права на вычет.

- По авансам 2025 года надо смотреть: будет ли доплата 2% и в каком году. От этого зависит, нужен ли корректировочный счёт-фактура.

- Договоры с переходящим исполнением лучше пересмотреть допсоглашением — кто оплачивает разницу в 2 п.п.

- С 1 апреля 2026 года меняется форма счёта-фактуры, появилась новая строка 5б — это отдельное изменение, действует параллельно с ростом ставки.

Что меняется с 1 января 2026 года

Базовая ставка НДС выросла с 20% до 22% на основании Федерального закона от 28.11.2025 № 425-ФЗ. Это вторая по счёту масштабная корректировка ставки за последние семь лет: в предыдущий раз НДС повышали с 18% до 20% в 2019 году.

Поправки внесены в главу 21 НК РФ. Помимо самой ставки, скорректирована расчётная формула 22/122 (вместо прежней 20/120), а также реквизиты кассовых чеков, формы счёта-фактуры, книг покупок и продаж. Льготные ставки и операции, освобождённые от НДС по статье 149 НК РФ, в основном сохранены.

Закон 425-ФЗ не предусматривает переходного периода, в течение которого можно было бы применять прежнюю ставку 20%. Ставка определяется по дате отгрузки (выполнения работ, оказания услуг). Если отгрузка пришлась на 1 января 2026 года и позже — НДС 22%, даже когда договор подписан и оплачен в 2025 году.

Кого затрагивает повышение ставки

Новая ставка касается всех, кто исчисляет НДС:

- организации и ИП на общей системе налогообложения (ОСНО);

- организации и ИП на УСН, у которых доход за 2025 год превысил 20 млн руб., — они автоматически становятся плательщиками НДС с 1 января 2026 года;

- налоговые агенты по НДС — арендаторы государственного имущества, покупатели у иностранцев и др.;

- импортёры товаров — при ввозе НДС считают по ставке страны назначения, то есть по российским 22%.

Кого изменение не задевает: плательщиков на УСН с доходом до 20 млн руб. (они освобождены от НДС по статье 145 НК РФ), плательщиков ПСН, самозанятых на НПД, а также по операциям, освобождённым от НДС по статье 149 НК РФ (медицина, образование, услуги в сфере культуры и т.д.).

Какие операции облагаются по 22%, а какие — по льготным ставкам

Перечень операций по разным ставкам приведён в статье 164 НК РФ. Из неё с 2026 года изменился только размер основной ставки. Остальные ставки и условия их применения сохранены — кроме небольшой правки по молочным товарам с заменителем жира.

| Ставка | Какие операции облагаются | Основание |

| 22% | Все товары, работы, услуги, не указанные ниже. Основная масса операций: оптовая и розничная торговля непродовольственными товарами, услуги B2B, строительство, IT-услуги без льгот и др. | п. 3 ст. 164 НК РФ |

| 10% | Продовольственные товары первой необходимости (мясо, молоко, хлеб, сахар, овощи, крупы, детское питание), детские товары, школьные принадлежности, лекарства и медизделия с регистрационными удостоверениями, периодика и книги (кроме рекламных и эротических), племенные животные. | п. 2 ст. 164 НК РФ; постановления Правительства РФ от 31.12.2004 № 908, от 23.01.2003 № 41, от 15.09.2008 № 688 |

| 0% | Экспорт, международные перевозки, услуги в свободных таможенных зонах, реализация драгметаллов в Гохран, услуги по транзиту через РФ и др. | п. 1 ст. 164 НК РФ |

| 5% и 7% | Льготные ставки для упрощенцев. 5% — при доходе до 272,5 млн руб. (с учётом коэффициента-дефлятора 1,090). 7% — до 490,5 млн руб. Применяются без права на вычет входного НДС. | п. 8 ст. 164 НК РФ; ст. 145 НК РФ; приказ Минэкономразвития от 06.11.2025 № 734 |

Расчётные ставки 22/122 и 10/110: когда применяются и как считать

Расчётная ставка нужна, когда НДС надо «вытащить» из суммы, в которую он уже включён. Это типичная задача при работе с авансами, при удержании НДС налоговым агентом, при возврате товара.

С 2026 года вместо 20/120 действует 22/122 — это арифметика, формула не меняется:

НДС = Сумма с НДС × 22 / 122

Например, поступил аванс 122 000 руб. (в т.ч. НДС). Считаем: 122 000 × 22 / 122 = 22 000 руб. — это НДС. База без НДС — 100 000 руб.

Расчётная ставка 10/110 для льготных товаров сохранена и применяется по тем же правилам.

На заметку

Переходный период: 4 типовые ситуации с проводками

Основное правило перехода ФНС сформулировала в письме от 29.12.2025 № СД-4-3/11802@ и сослалась на свои же разъяснения 2018 года (письмо от 23.10.2018 № СД-4-3/20667@) — рекомендации применяются по аналогии. Ставка определяется по дате отгрузки, а не по дате договора, оплаты или счёта.

Ситуация 1. Отгрузка в 2025 году, оплата в 2026 году

Самый простой случай. Если товар отгружен (работа сдана, услуга оказана) до 31 декабря 2025 года включительно, НДС начисляется по ставке 20%, даже если деньги пришли в январе 2026 года и позже.

Пример

Поставщик 25 декабря 2025 года отгрузил товар на 120 000 руб. (в т.ч. НДС 20% — 20 000 руб.). Покупатель оплатил поставку 12 января 2026 года. Поставщик начисляет НДС в IV квартале 2025 года по ставке 20%. Покупатель принимает к вычету эти же 20 000 руб. в декабре 2025 года при наличии счёта-фактуры.

Ситуация 2. Аванс в 2025 году, отгрузка в 2026 году, доплаты нет

Стороны решили, что цена остаётся прежней — и сумма аванса покрывает товар целиком. Тогда:

- В 2025 году с полученной предоплаты поставщик исчисляет «авансовый» НДС по расчётной ставке 20/120.

- В 2026 году на дату отгрузки начисляет НДС с реализации по ставке 22%.

- Одновременно принимает к вычету ранее начисленный «авансовый» НДС 20/120 — в той же сумме, что начислил.

- Покупатель восстанавливает «авансовый» НДС, ранее принятый к вычету по ставке 20/120, и принимает к вычету НДС 22% по отгрузке.

Пример

Важно

Ситуация 3. Аванс в 2025 году, доплата 2% НДС в 2026 году до отгрузки

Если по соглашению сторон покупатель в 2026 году доплачивает разницу в 2% именно как сумму налога, ФНС требует выставить корректировочный счёт-фактуру к авансовому. Это позиция из писем ФНС от 23.10.2018 № СД-4-3/20667@ и от 29.12.2025 № СД-4-3/11802@.

Пример 3 ноября 2025 года поступила предоплата 120 000 руб. (НДС 20/120 = 20 000 руб.). 12 января 2026 года покупатель доплатил 2 000 руб. как сумму НДС. 15 января 2026 года поставщик отгрузил товар. Действия поставщика: 1) В ноябре 2025 года — обычный «авансовый» счёт-фактура на 120 000 руб., НДС 20/120 = 20 000 руб. 2) После получения доплаты — корректировочный счёт-фактура: в строке А (до изменения) — ставка 20/120, НДС 20 000 руб.; в строке Б (после изменения) — ставка 22/122, НДС 22 000 руб. Разница 2 000 руб. отражается в строке 070 раздела 3 декларации по НДС за I квартал 2026 года. 3) 15 января — отгрузка по ставке 22%, НДС с реализации 100 000 × 22% = 22 000 руб. Авансовый НДС 22 000 руб. (с учётом корректировки) принимается к вычету.

Ситуация 4. Аванс в 2025 году, доплата 2% в 2025 году до конца года

Если покупатель доплатил 2% разницы до 31 декабря 2025 года, ФНС считает это увеличением стоимости товара (а не «авансом НДС»). Здесь два варианта:

- Оформить корректировочный счёт-фактуру к первоначальному авансовому документу (это допускает абз. 9 п. 1.1 письма ФНС от 23.10.2018 № СД-4-3/20667@).

- Или выставить обычный авансовый счёт-фактуру на сумму доплаты по ставке 20/120. Это проще для учёта.

На заметку

Авансы 2025 года с НДС 20% — алгоритм действий на январь 2026

Чтобы ничего не пропустить, в начале января полезно прогнать чек-лист по каждому переходящему авансу:

- Поднять акты сверок и платёжки за IV квартал 2025 года.

- Отобрать авансы, по которым отгрузка планируется в 2026 году.

- Связаться с покупателями и согласовать, кто платит разницу в 2%: поставщик из своей маржи или покупатель доплатой.

- Подписать допсоглашения по тем договорам, где согласована доплата (см. ниже образец).

- На дату отгрузки в 2026 году — начислить НДС 22%, принять к вычету авансовый НДС 20/120.

- Если была доплата 2% в 2026 году — выставить корректировочный счёт-фактуру к авансу.

- Проверить отражение в декларации по НДС за I квартал 2026 года (строка 070 раздела 3 — для корректировочных СФ).

Пересмотр договоров: образец допсоглашения и формулировки

Когда обязательно нужно допсоглашение:

- В договоре указана конкретная ставка («НДС 20%») или конкретная сумма налога («НДС 1 524 руб.»).

- Цена согласована «с учётом НДС», и стороны хотят зафиксировать рост стоимости из-за повышения ставки.

- Договор долгосрочный (рамочный, на услуги, аренду) и переходит с 2025 на 2026 год без полного исполнения.

Когда допсоглашение не обязательно: если в договоре есть НДС-оговорка типа «при изменении ставки НДС цена увеличивается на сумму такого изменения». В этом случае автоматически работает новая ставка.

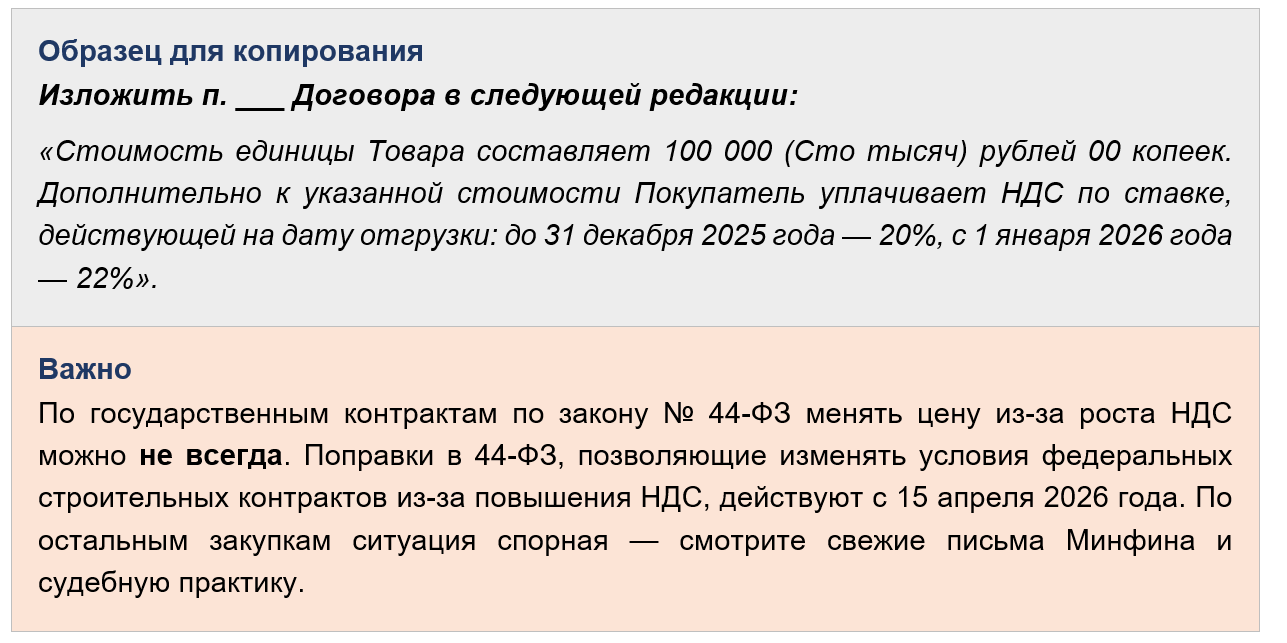

Образец 1. Цена указана с НДС, стороны договорились о доплате

Дополнительное соглашение № 1 к Договору поставки № __ от __.__.2025 г. _____________ « __ » декабря 2025 г. ООО «_____» (Поставщик) и ООО «_____» (Покупатель), вместе именуемые «Стороны», заключили настоящее дополнительное соглашение о нижеследующем: В связи с вступлением в силу Федерального закона от 28.11.2025 № 425-ФЗ и повышением основной ставки НДС с 20% до 22% Стороны изложили п. ___ Договора в следующей редакции: «Стоимость Товара по Договору с 1 января 2026 года составляет 122 000 (Сто двадцать две тысячи) рублей 00 копеек, в том числе НДС по ставке 22% — 22 000 (Двадцать две тысячи) рублей 00 копеек. По Товару, отгруженному до 31 декабря 2025 года включительно, применяется ставка НДС 20%». Настоящее соглашение вступает в силу с 1 января 2026 года. Остальные условия Договора остаются без изменений. Подписи и реквизиты сторон…

Образец 2. Цена указана без НДС, налог «сверху»

Изменения в счёте-фактуре с 1 апреля 2026 года

Параллельно с ростом ставки бухгалтерам нужно следить ещё за одним событием: новая форма счёта-фактуры с 1 апреля 2026 года. Форму утвердило постановление Правительства РФ от 23.01.2026 № 26. До 1 апреля ФНС рекомендует использовать прежнюю форму, дополнив её недостающими реквизитами по своим разъяснениям.

Главные изменения формы:

- Появилась строка 5б — в ней указывают реквизиты авансового счёта-фактуры (номер и дату), к которому относится отгрузка. Для обычных СФ, не связанных с авансами, строка остаётся пустой.

- В графах счёта-фактуры теперь обязательно проставляется ставка 22%.

- Поменялись формы книги покупок (графы 7а, 8а) и книги продаж (графа 11а).

- Корректировочный счёт-фактура подстроен под новые реквизиты.

К сведению

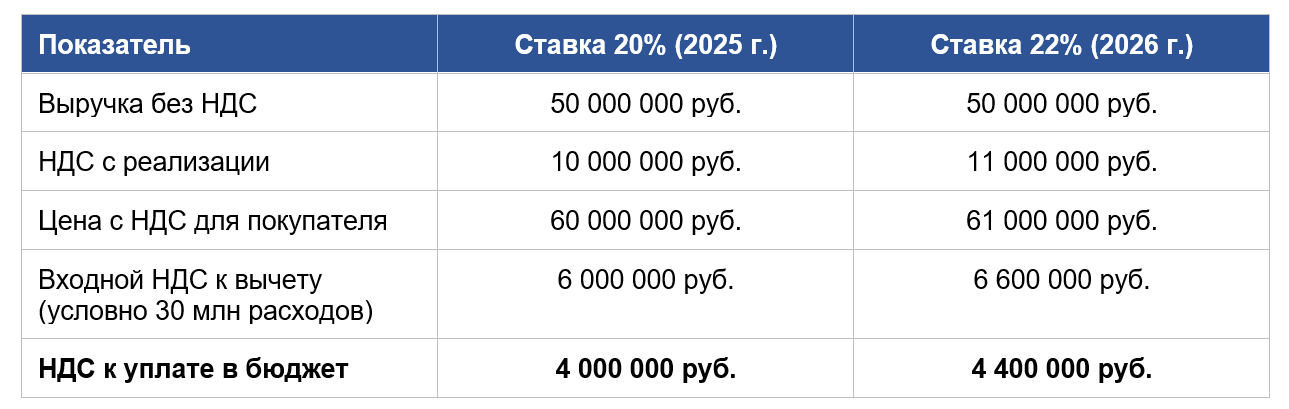

Как новая ставка повлияет на финансовую модель

Влияние роста НДС на финансовый результат зависит от того, кто фактически «несёт» разницу в 2 п.п. — продавец или покупатель. Покажем на упрощённом примере годового оборота 50 млн руб. без НДС.

Если поднять цену для покупателя пропорционально, при том же марже и тех же объёмах рост НДС к уплате в бюджет составит 400 тыс. руб. за год — это и есть «эффект 2%» при сохранении входного НДС. Если рынок не позволит поднять цены, эти 400 тыс. лягут на маржу продавца.

На заметку

Чек-лист бухгалтера

Что проверить:

- Обновлена ли версия учётной программы (1С, СБИС и т.д.) — поддерживает ли ставку 22% и формат фискальных данных под неё.

- Перенастроены ли кассы — реквизит «сумма НДС» в чеке должен показывать 22%.

- Пересмотрены ли прайс-листы и коммерческие предложения.

- Подписаны ли допсоглашения по переходящим договорам.

- Сформирован реестр авансов 2025 года с переходящей отгрузкой в 2026 — для отслеживания корректировочных СФ.

- Обновлена учётная политика на 2026 год (по части НДС).

- Сверены настройки книги покупок и книги продаж под новые графы (с учётом перехода на новые формы с 1 апреля 2026 года).

- Обновлены шаблоны счёта-фактуры, корректировочного СФ и УПД на ставку 22%.

- Сотрудники, работающие с документами, в курсе изменений и переходных правил.

Штраф

FAQ: частые вопросы из практики

1. Можно ли при отгрузке в январе 2026 года выставить счёт-фактуру по ставке 20%, если оплата была в декабре 2025?

Нет. Ставка определяется по дате отгрузки. Если товар отгружен в 2026 году, в счёте-фактуре указывается 22% независимо от того, когда поступила оплата.

2. Что делать с авансом, который получили в декабре 2025, а отгрузка не состоится никогда (стороны расторгают договор)?

Поставщик возвращает аванс покупателю и принимает к вычету ранее исчисленный «авансовый» НДС 20/120. Корректировочный счёт-фактура не нужен — для возврата аванса работает обычный механизм по п. 5 ст. 171 НК РФ.

3. Покупатель отказывается доплачивать 2%. Можно ли заставить?

Только если в договоре есть НДС-оговорка о пересчёте цены при изменении ставки. Если оговорки нет и в договоре зафиксирована «цена с НДС», по сложившейся судебной практике поставщик обязан уплатить НДС за свой счёт, не имея права требовать доплату с покупателя.

4. Как считать НДС при возврате в 2026 году товара, отгруженного в 2025?

По ставке отгрузки, то есть 20%. Возврат оформляется корректировочным счётом-фактурой к первоначальному документу 2025 года с указанием первоначальной ставки 20%.

5. Влияет ли повышение НДС на сумму налога на прибыль?

Напрямую — нет, НДС не входит в доходы и расходы по налогу на прибыль. Но косвенно: если поставщик уплатил «лишние» 2% из своей маржи без перевыставления покупателю, эта сумма уменьшит прибыль.

6. Упрощенец на ставке 5% — у него тоже выросла ставка?

Нет, ставки 5% и 7% для упрощенцев не изменились. Эти специальные ставки введены отдельной нормой — п. 8 ст. 164 НК РФ — и не зависят от основной ставки 22%. Лимиты дохода для применения 5/7% на 2026 год: до 272,5 млн руб. для ставки 5% и до 490,5 млн руб. для ставки 7% (с учётом коэффициента-дефлятора 1,090).

7. Договор с физлицом по агентскому НДС: как считать в 2026?

Налоговый агент удерживает НДС по расчётной ставке 22/122 на дату оплаты иностранцу или арендодателю государственного имущества. Если оплата идёт в 2026 году — применяется новая расчётная ставка.

8. Как быть с долгосрочной арендой, начисляемой ежемесячно по акту?

Каждый месяц — самостоятельная услуга на дату акта. По актам за декабрь 2025 — НДС 20%, по актам за январь 2026 — 22%. Если арендная плата зафиксирована «всё включено», подписывайте допсоглашение об увеличении на сумму разницы НДС.

Главное в одном абзаце

С 1 января 2026 года основная ставка НДС — 22%. Ставка применяется по дате отгрузки: 31 декабря 2025-го — 20%, 1 января 2026-го — 22%. Льготные ставки 0%, 10%, 5% и 7% сохранены. Переходные авансы 2025 года нужно отрабатывать по правилам письма ФНС от 29.12.2025 № СД-4-3/11802@: если покупатель в 2026 году доплачивает 2% налога — поставщик выставляет корректировочный счёт-фактуру к авансу; если доплаты нет — разницу платит поставщик. По переходящим договорам подписывайте допсоглашения. Параллельно с 1 апреля 2026 года меняется форма счёта-фактуры, появилась строка 5б — это отдельное событие, но к нему тоже надо готовиться.

Что сделать прямо сейчас

- Поднять реестр переходящих авансов 2025 года.

- Обсудить с контрагентами доплату 2% и оформить допсоглашения.

- Обновить настройки 1С, ККТ и шаблонов СФ под ставку 22%.

- Подготовить чек-лист сверки декларации по НДС за I квартал 2026 года.