Декларация по НДС за 2 квартал 2018 года обязательна к представлению многими категориями налогоплательщиков. О том, кто и в какие сроки ее сдает, а также о пошаговом алгоритме заполнения, читайте далее. Также см. “Журнал полученных и выставленных счетов-фактур за 2 кв. 2018 года: срок сдачи и образец“.

Сроки и порядок представления декларации за 2 квартал в ФНС

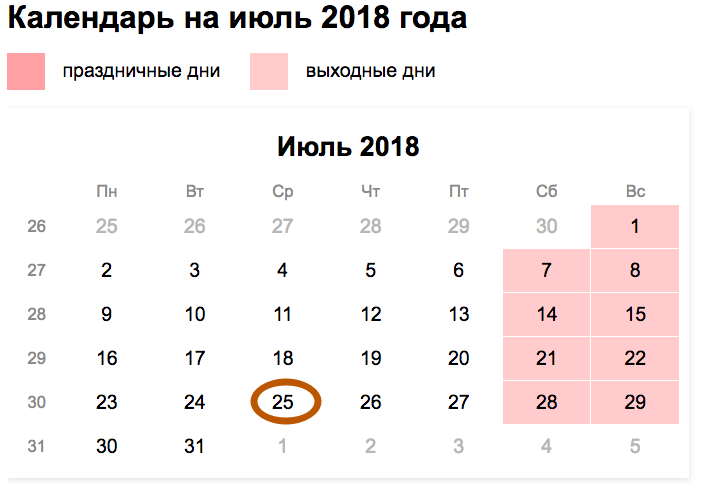

Срок представления рассмотренного отчета установлен на 25 число месяца, идущего за прошедшим кварталом. Если же крайняя дата сдачи декларации выпадает на выходной или праздничный день, то срок сдвигается на ближайшую рабочую дату (п. 7 ст. 6.1 НК РФ). Срок представления декларации по НДС за 2 квартал 2018 года установлен на 25.07.2018 и не переносится.

Декларация оформляется только в электронном виде и отправляется в ФНС по телекоммуникационным каналам связи с приложением данных из книги покупок и книги продаж. Бумажную версию документа вправе представить налоговые агенты, освобожденные от обязанности уплачивать НДС, например, в случае аренды муниципального имущества.

Кто и по какой форме сдает декларацию по НДС

Действующим законодательством утверждено 3 формы декларации по НДС:

| Форма по КНД | Название декларации | Реквизиты Приказа ФНС, утвердившего форму |

| 1151001 | Декларация по НДС | Приказ ФНС РФ от 29.10.2014 NММВ-7-3/558 |

| 1151088 | Декларация по косвенным налогам | Приказ ФНС РФ от 27.09.2017 NСА-7-3/765 |

| 1151115 | Декларация по НДС при оказании иностранными организациями услуг в электронной форме | Приказ ФНС РФ от 30.11.2016 NММВ-7-3/646 |

Форму КНД 1151001 представляют:

- абсолютно все налогоплательщики на общей системе (ОСНО), за исключением освобожденных (ст. 145 и 145.1 НК РФ);

- налоговые агенты (НА);

- спецрежимники, выставившие счет-фактуру с выделенным НДС.

Форму КНД 1151088 сдают импортеры товаров из стран ближнего зарубежья, входящих в ЕАЭС. Ее оформляют только за месяцы, когда импортный товар был принят к учету. Форму КНД 11511115 оформляют иностранные фирмы, которые во 2-м квартале 2018 оказывали услуги в электронной форме.

В данной статье мы рассмотрим алгоритм заполнения самой часто сдаваемой декларации — КНД 1151001 и разберем ее нюансы на примере.

Шаг 1: определяем состав декларации

Пример:

Бухгалтеру ООО «Эдельвейс» предстоит отчитаться по НДС за 2-й квартал 2018 года. Собрав всю информацию по счетам, он сформировал книги покупок и продаж, а также сверил наличие и корректность оформления полученных от контрагентов счетов-фактур.

Такой подход позволит исключить «опасные» счета-фактуры: содержащие ошибки либо полученные от сомнительных контрагентов. Ведь подобные документы легко отслеживают налоговики с помощью системы АСК, что впоследствии может повлечь не только необходимость подачи уточненки, но и доначисление налога.

Согласно учетной информации, компанией «Эдельвейс» за 2-й квартал 2018 года были осуществлены следующие налогооблагаемые операции:

| Операция | Сумма (руб.) | В т. ч. НДС 18% |

| Реализация товаров и услуг | 3 550 370 | 541 581,86 |

| Покупка товаров и услуг | 2 740 500 | 418 042,37 |

Далее бухгалтер скачал актуальный для 2-го квартала бланк декларации.

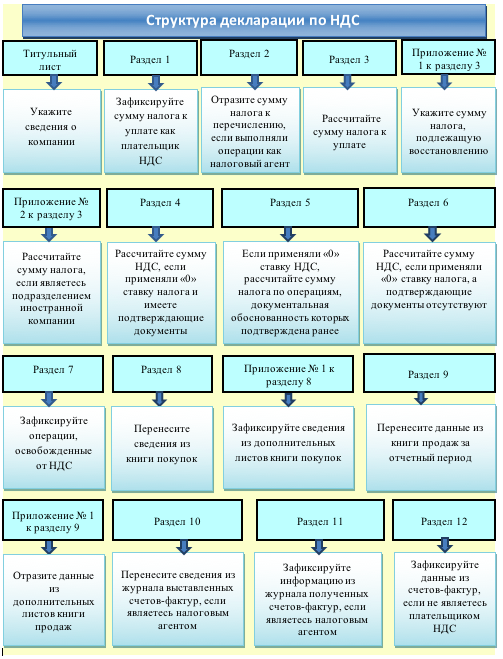

Структура документа выглядит следующим образом:

Бухгалтеру предстоит заполнить лишь те разделы, по которым у его фирмы имеется информация, а именно разделы 1, 3, 8 и 9.

Состав отчета для иных категорий налогоплательщиков отличается:

| НА, не осуществляющие реализацию товаров или услуг, например, арендаторы госимущества | НА, осуществлявшие в отчетном периоде продажу товаров | Продавцы, совершавшие в отчетном периоде только сделки, не облагаемые НДС | Спецрежимники и иные налогоплательщики, освобожденные от НДС, но выставившие в отчетном периоде счет-фактуру с выделенным налогом |

|

Титульный лист |

|||

| Раздел 1 | Раздел 1 | Раздел 1 | Раздел 1 |

| Раздел 2 | Раздел 2 | Раздел 7 | Раздел 12 |

| Раздел 10 | |||

| Раздел 11 | |||

Титульный лист и раздел 1 обязателен к представлению всеми налогоплательщиками на ОСНО и налоговыми агентами даже при отсутствии операций.

Шаг 2: заполняем титульный лист

Титульный лист имеет стандартный набор показателей.

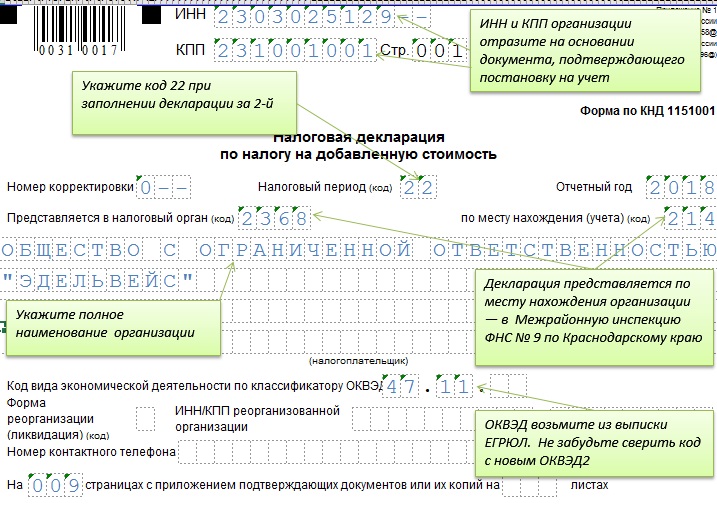

Бухгалтер ООО «Элельвейс» зафиксировал в нем следующие данные:

- ИНН и КПП — на основании уставных документов;

- номер корректировки – значение «0», т. к. заполняется первичный отчет (в случае корректировки бухгалтер укажет номер уточненки);

- налоговый период – значение «22», которое обозначает 2-й квартал,

- отчетный год — «2018»;

- поле «Представляется в налоговый орган» — код ФНС по месту учета компании;

- поле «Код по месту учета» — бухгалтер выбрал значение 214, которое обозначает место постановки на учет;

Другие налогоплательщики в этом поле могут проставлять следующие коды:

- в поле «налогоплательщик» бухгалтер внес полное наименование компании;

- ОКВЭД — указал согласно основному коду деятельности фирмы.

Также бухгалтер указал номер контактного телефона и данные лица, уполномоченного подписывать налоговые декларации.

Шаг 3: заполняем разделы 8 и 9

Рекомендуем начать оформление отчета с разделов 8 и 9.

Напомним общие требования к заполнению декларации:

- все значения вносят в соответствующие поля, начиная с 1-го знакоместа;

- стоимостные показатели фиксируют в полных рублях: значения до 50 копеек отбрасывают, более — округляют до полного рубля;

- страницы имеют сквозную нумерацию, начиная с титульника;

- в каждом знакоместе указывают только один показатель;

- на бумажных носителях не допускается:

- внесение исправлений с помощью корректирующего средства;

- двусторонняя печать.

Продолжение примера:

Бухгалтер ООО «Эдельвейс» перенес сведения из книги покупок в раздел 8 декларации в следующем порядке:

| Строка | Графа книги покупок | Значение |

| 010 | 2 | Код вида операции |

| 020 и 030 | 3 | Дата и номер счета-фактуры продавца |

| 130 | 10 | ИНН, КПП продавца |

| 180 | 16 | Сумма НДС по счету-фактуре |

Таким же образом бухгалтер заполнил необходимое для отражения всех входящих счетов-фактур количество листов раздела 8. На последней странице — в стр. 190 бухгалтер зафиксировал итоговую сумму входного НДС в величине 418 042,37руб.

В разделе 9 бухгалтер отразил все случаи начисления НДС.

Всю информацию для заполнения данного раздела бухгалтер перенес из книги продаж:

| Строка | Графа книги продаж | Значение |

| 010 | 2 | Код вида операции |

| 020 и 030 | 3 | Дата и номер счета-фактуры |

| 100 | 8 | ИНН, КПП покупателя |

| 200 | 17 | Сумма НДС по ставке 18% |

| 210 | 18 | Сумма НДС по ставке 10% |

Количество разделов 9 должно совпадать с числом записей из книги продаж.

На последней странице раздела 9 бухгалтер зафиксировал итоговую сумму исчисленного НДС: 541 581,86 руб.

В строках, где отсутствует показатель, бухгалтер проставил прочерк.

Шаг 4: заполняем раздел 3

В раздел 3 переносят итоговые сведения о сумме входного и исчисленного НДС (в разбивке по ставкам) для расчета суммы налога к уплате.

Бухгалтер ООО «Эдельвейс» зафиксировал следующие данные:

| Строка | Сумма НДС | Расшифровка |

| 010 | 541 582 | Сумма реализованного НДС |

| 120 | 418 042 | Сумма НДС к возмещению |

| 200 | 123 540 | Сумма НДС к уплате (разница между начисленным и входным налогом) |

В остальных строках бухгалтер поставил прочерки из-за отсутствия данных для заполнения.

Шаг 5: заполняем раздел 1

В разделе 1 бухгалтер ООО «Эдельвейс» зафиксировал:

- в стр. 010 — ОКТМО, воспользовавшись сервисом от ФНС «Узнай ОКТМО»;

- в стр. 020 — актуальный КБК по НДС;

- в стр. 030 — сумму налога к уплате из стр. 200 разд. 3.

Скачать образец заполнения декларации по НДС за 2-й квартал 2018 года, заполненной бухгалтером ООО «Эдельвейс», можно здесь.

Скачать (obrazets-zapolneniya-deklaratsii-po-NDS.xlsx)

Чтобы проверить корректность заполнения декларации, рекомендуем воспользоваться контрольными соотношениями из приложения к письму ФНС от 23.03.2015 № ГД-4-3/4550@.

Штрафы за несвоевременную сдачу декларации

За несвоевременное представление или не сдачу декларации компанию ждет штраф в размере 5% от суммы за каждый месяц просрочки, включая неполные месяцы, но не больше 30% от суммы недоимки и не менее 1 тыс. руб. (п. 1 ст. 119 НК РФ). В случае несвоевременного представления нулевой декларации налогоплательщику предъявят минимальный штраф в 1 тыс. руб.

Если период непредставления декларации превысит 10 дней, инспекторы вправе заблокировать расчетные счета налогоплательщика (подп. 1 п. 3 ст. 76 НК РФ).

В случае сдачи декларации по НДС в неустановленном формате (на бумажном носителе вместо электронного) отчет не принимается налоговиками и считается не представленным (п. 5 ст. 174 НК РФ). Следовательно, налогоплательщика ожидают те же санкции, как за непредставление.Последние разъяснения Минфина по НДС

Чтобы верно заполнить декларацию, необходимо корректно посчитать как налоговую базу, так и сам НДС. Рассмотрим несколько разъяснений чиновников, вышедших во 2 квартале 2018 года, которые помогут вам в работе над отчетом:

- Если НДС не указан в договоре, но из него следует, что договорная цена указана без НДС, начислите налог сверх этой цены и предъявите покупателю. В ином случае — выделите НДС расчетным путем по ставке 18/118 или 10/110 (письмо Минфина от 20.04.2018 № 03-07-08/26658).

- Если вы решили списать ОС, не дожидаясь срока окончания амортизации (к примеру, по причине износа), то суммы НДС, принятые к вычету при приобретении ОС, можете не восстанавливать (письмо Минфина от 16.04.2018 № СД-4-3/7167@).

- Если у вас отсутствует счет-фактура поставщика, но факт осуществления работ подтвержден судом, вычет НДС применить не получится: наличие правильно оформленного входящего счета-фактуры — обязательное условие для вычета НДС (письмо Минфина от 05.04.2018 № 03-07-11/22147).

Подведем итоги

Декларация по НДС за 2-й квартал 2018 года представляется всеми налогоплательщиками на ОСНО и налоговыми агентами в срок не позднее 25.07.2018. Отчет сдается исключительно в электронном формате. Несвоевременная сдача, так же, как и нарушение формата представления, грозит налогоплательщику штрафами и блокировкой расчетного счета.