Комплекс КОСГУ является Приложением 4 к Указаниям и расшифровывается как классификация операций сектора государственного управления.

Это система операций, которые осуществляются непосредственно в секторе госуправления, в зависимости от их содержания в экономическом плане.

Данные коды классификации используются при формировании и реализации бюджетов бюджетной системы РФ и проведении операции государственными бюджетными, а также автономными организациями.

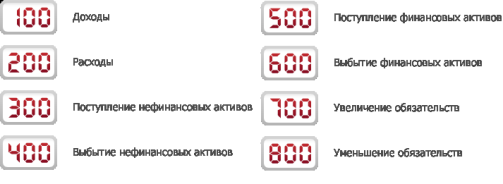

Система КОСГУ включает 8 групп кодов с множеством подстатей и особенностей в каждой из них.

Группа «Доходы» (код 100)

В этой группе представлены статьи, которые относятся к доходным операциям:

- 110 – доходы по налогам. Прибыль бюджетов на основе законодательства РФ по налогам и сборам.

- 120 – прибыль от собственности. Прибыль от эксплуатации имущества, состоящего в муниципальной и госсобственности.

- 130 – прибыль от платных услуг. Эта статья подразумевает доход от произведения платных работ или услуг, а также возмещения расходов.

- 140 – доход от принудительных изъятий. Прибыль, которую приносят административные штрафы, платежи, санкции.

- 150 – бюджетные поступления безвозмездного характера. Денежные средства, поступающие от других членов бюджетной системы РФ, правительств и организаций других государств, финансовых организаций международного масштаба.

- 160 – вклады по обязательному социальному страхованию. Доходы внебюджетных фондов от страховых вкладов и пени по этим вкладам.

- 170 – прибыль от операций по активам. Курсовая разница в средствах по иностранной валюте со знаком «плюс» или «минус».

- 180 – прочие неналоговые виды дохода.

Трудовой договор – образец написания.

Как сделать акт сверки взаимных расчетов?

Группа «Расходы» (код 200)

К этой группе относятся статьи, которые имеют отношение к расходным операциям:

- 210 – затраты на оплату труда, начисления на данные выплаты.

- 220 – расходы по оплате услуг. Включает услуги связи, транспортные и коммунальные работы, аренду за эксплуатацию имущества и работы по его содержанию.

- 230 – обслуживание госдолга.

- 240 – выплаты организациям на безвозмездной основе.

- 250 – выплаты бюджетам на безвозмездной основе.

- 260 – соцобеспечение. Пенсии и пособия населению и организациям.

- 290 – другие затраты.

Группа «Поступление нефинансовых активов» (код 300)

Третья группа состоит из статей, в которых сгруппированы операции по приобретению и созданию нефинансовых активов:

- 310 – повышение цены основных средств. Затраты получателей средств бюджета, в том числе автономных и бюджетных учреждений по выплатам госконтрактов, договоров строительства, реконструкцию и модернизацию основных средств муниципальной и госсобственности.

- 320 – увеличение активов нематериального типа. Выплаты по договорам на покупку исключительных прав на итоги интеллектуальной деятельности в собственность муниципальную или государственную.

- 330 – рост стоимости непроизведенных активов. Затраты на повышение цен собственности, не являющейся продуктами производства.

- 340 – повышение стоимости материального резерва.

Группа «Выбытие нефинансовых активов» (код 400)

Эта группа содержит статьи, которые относятся к реализации нефинансовых активов:

- 410 – понижение цены основных средств. Прибыль от выбытия основных средств.

- 420 – снижение цены активов нематериального типа. Прибыль от сбыта нематериальных активов.

- 430 – понижение стоимости на непроизведенные активы. Доход от сбыта непроизведенных активов.

- 440 – уменьшение цены материального резерва. Приход по выбытию материальных запасов.

Группа «Поступление финансовых активов» (код 500)

Данная группа представлена статьями, связанными с приходом финансовых активов:

- 510 – приход на счет бюджета. Рост остатков средств членов бюджетной системы РФ.

- 520 – рост стоимости на ценные бумаги, за исключением акций и других видов соучастия в капитале. Операции по вкладам денег в любые ценные бумаги за исключением акций.

- 530 – повышение цен на акции и другие формы соучастия в капитале. Расходы по вкладам в акции и другие формы, а также на инвестиции бюджета.

- 540 – рост долга бюджетных кредитов. Операции по выдаче бюджетных займов другим бюджетам, правительствам и юридическим лицам других государств, займов за счет иностранных заимствований.

- 550 – увеличение цены прочих финансовых активов. Вклады средств бюджетов в другие финансовые активы.

Как формируется номенклатура дел на предприятии?

Что такое отложенные налоговые активы?

Таблица соответствия кодов ОКАТО кодам ОКТМО : https://buhguru.com/buhgalteria/sootvetstvie-kodov-okato-kodam-oktmo.html

Группа «Выбытие финансовых активов» (код 600)

Эта группа включает статьи по операциям, относящимся к выбытию финансовых активов:

- 610 – выбытие с бюджетного счета. Уменьшение остаточных средств бюджетов, в том числе и распределенных на депозитах банков.

- 620 – спад цены на ценные бумаги, исключая акции и прочие формы участия. Поток средств от сбыта ценных бумаг, исключая акции.

- 630 – понижение цены на акции и другие виды соучастия. Прибыль от сбыта акций и других форм соучастия в капитале.

- 640 – уменьшение долга бюджетных ссуд и кредитов. Приход средств от выплаты бюджетных займов.

- 650 – уменьшение цены других финансовых активов. Возврат средств с других финансовых активов, включая счета управляющих компаний.

Группа «Увеличение обязательств» (код 700)

Седьмая группа детализована статьями, которые включают операции по увеличению обязательств:

- 710 – рост внутреннего госдолга. Повышение задолженности внутреннего характера (размещение ценных бумаг, заем, вовлечение других ресурсов финансирования нехватки бюджета)

- 720 – рост внешнего госдолга. Увеличение долговых обязательств государства внешнего характера путем вовлечения аналогичных ресурсов.

Группа «Уменьшение обязательств» (код 800)

Последняя группа кодов обусловлена операциями по уменьшению обязательств:

- 810 – уменьшение внутреннего госдолга. Погашение муниципальных (государственных) ценных бумаг, возврат займов, погашение других обязательств внутреннего характера, а также исполнение госгарантий.

- 820 – уменьшение внешнего госдолга. Погашение ценных бумаг, кредитов, других обязательств и исполнение госгарантий в иностранной валюте.