Что включают в себя коммерческие расходы

Любая продукция начинается с разработки и производства. Далее она вступает в стадию реализации. Именно отсюда начинается этап, когда заканчивается производственная себестоимость и начинаются коммерческие расходы.

Они встречаются на пути от выпуска готового изделия до покупки потребителем. Коммерческие расходы – это затраты, позволяющие превратить произведенную продукцию в товар, и участвующие в его реализации. Произведенная продукция представляет собой актив, который принадлежит производителю. Чтобы его реализовать, нужны дополнительные деньги.

Среди коммерческих расходов:

- Упаковка

- Доставка

- Реклама.

Это – обобщенный список. В зависимости от вида осуществляемой деятельности они отличаются. Перечень расходов коммерческих организаций шире, чем производственных.

В него включаются:

- Оплата поставщикам и посредникам, кроме расходов, которые напрямую относятся на себестоимость товара

- Транспортные расходы. Сюда включается оплата поставщикам, если они занимаются доставкой товара и не включают ее сумму в себестоимость товара, сторонним транспортным организациям, затраты на собственный транспорт

- Амортизация основных средств, НМА

- Гарантийное обслуживание и ремонт

- Рекламные расходы, включая маркетинговые

- Затраты на подготовку товаров к продаже: украшение витрин, фасовка, упаковка

- Представительские расходы, возникающие в ходе осуществления торговой деятельности

- Затраты на хранение товара

- Иные расходы, включаемые в число коммерческих.

Промышленные предприятия несут производственно-коммерческие расходы и сами определяют, какие из них относятся непосредственно к коммерческим.

В сфере услуг чаще всего затраты учитываются на 20 счета, что позволяет отнести их к производственным. Коммерческие обычно содержат рекламные и маркетинговые расходы.

Предприятия, занимающиеся заготовкой, относят к числу коммерческих:

- Непосредственно заготовительные

- Затраты на содержание мест хранения

- Расходы, связанные с содержанием скота/птицы (при наличии).

В учетной политике компанией определяется перечень расходов, которые относятся к коммерческим.

Учет коммерческих расходов

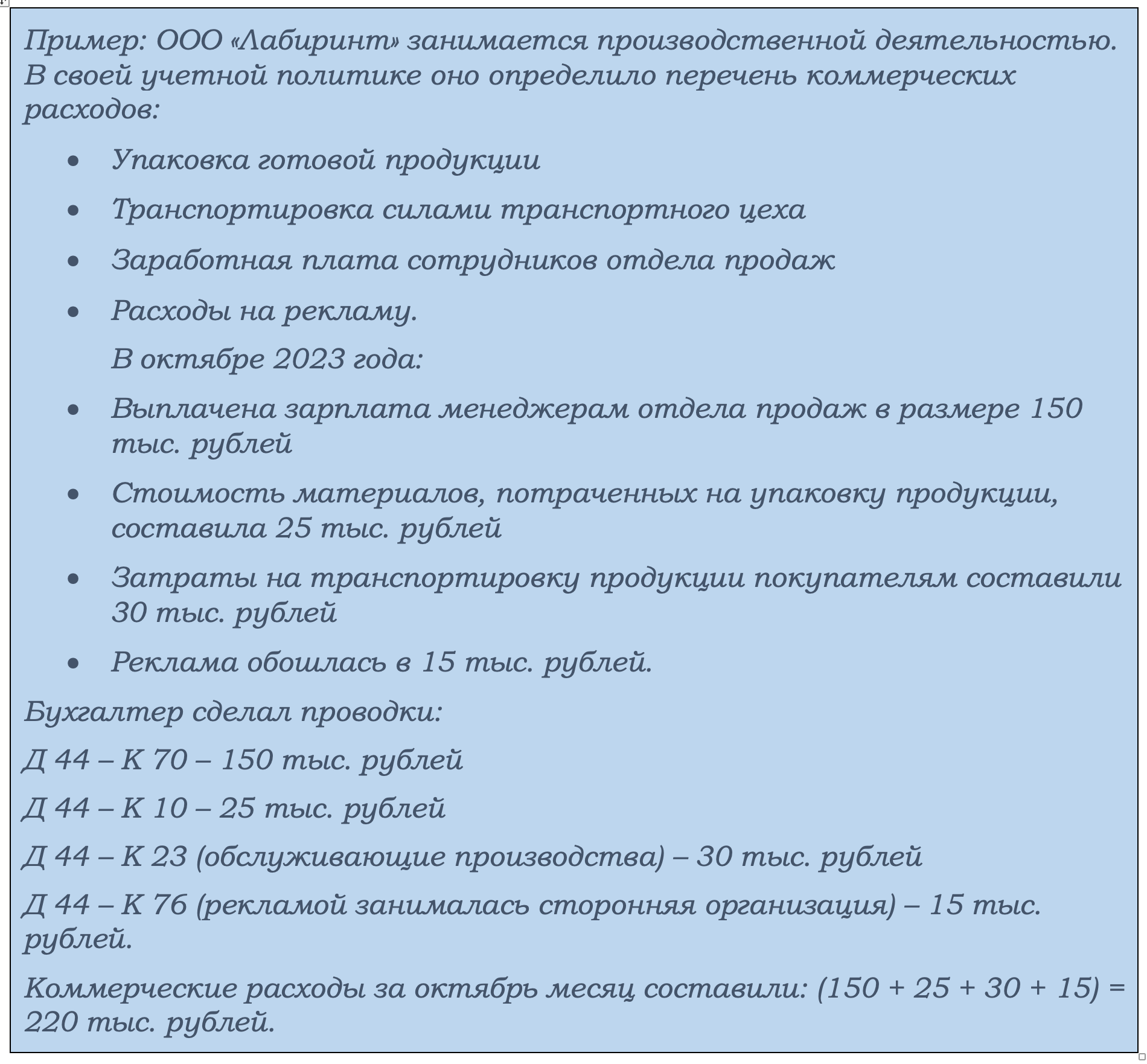

В Плане счетов бухгалтерского учета для учета коммерческих расходов предусмотрен счет 44. На нем накапливаются затраты в соответствии с тем перечнем, который присутствует в учетной политике предприятия.

К счету 44 «Расходы на продажу» открывается два субсчета:

- Коммерческие расходы

- Издержки обращения.

Первым пользуются промышленные предприятия, использующие для учета производственных затрат счета 20, 23, 25, 26. Торговые компании относят все расходы на издержки обращения.

Счет 44 кредитуется со счетами запасов (10), амортизации (02, 05), зарплаты (70), с 68,69, 60,76, иными счетами, в зависимости от содержания хозяйственной операции. При недостачах и порче используется счет 94. При этом применяются нормы естественной убыли.

Списываются коммерческие расходы в дебет 90. Для этого предусмотрено два варианта:

- Полностью

- Частично с распределением.

Второй вариант предусматривает частичное отнесение затрат, собранных на счете 44, в дебет счета 90, а по некоторым видам затраты распределяются:

- На остаток товара (транспортировка)

- Между видами произведенной продукции (упаковка и доставка)

- Относятся на счета 15 или 11 (для предприятий-заготовителей),

Выбранный вариант организация закрепляет в учетной политике.

Как коммерческие расходы отражаются в отчетности

В форме 2 финансовой отчетности компании коммерческие расходы отражаются отдельной строкой 2210:

При расчете налога на прибыль и УСН рекламные расходы нормируются. Они не могут быть больше 1% от выручки. Исходя из этого, в бухгалтерском и налоговом учете могут возникать разницы.

Коротко о главном

- Коммерческие расходы компаний связаны с реализацией товара. Сюда относятся упаковка, доставка, реклама, зарплата работников, связанных с продажами и продвижением товара. Для их учета предусмотрен счет 44.

- Накопленные на нем расходы списываются в дебет счета 90.

- Компания вправе выбрать один из двух вариантов списания: полностью или с частичным распределением затрат.