Если поставщик нарушил срок поставки или предоставил бракованную партию, то покупатель вправе вернуть ее. Можно не оформлять возврат, если продавец заменит, сменит упаковку. Правила возврата допускается прописать в договоре, который заключается между поставщиком и потребителем. Возврат непроданной партии оформляется как обратная реализация. В такой ситуации продавец становится покупателем.

Оформление возврата товара поставщику

Согласно № 402-ФЗ от 6 декабря 2011 года вне зависимости от причины возврата покупатель должен создавать первичные учетные документы на возврат товара. Отдельного НПА, которые регламентирует этапы возврата партии, в российском законодательстве нет.

Сформированная документация сдается продавцу вместе в возвращенным товаром. Оформление возврата может оформляться двумя способами:

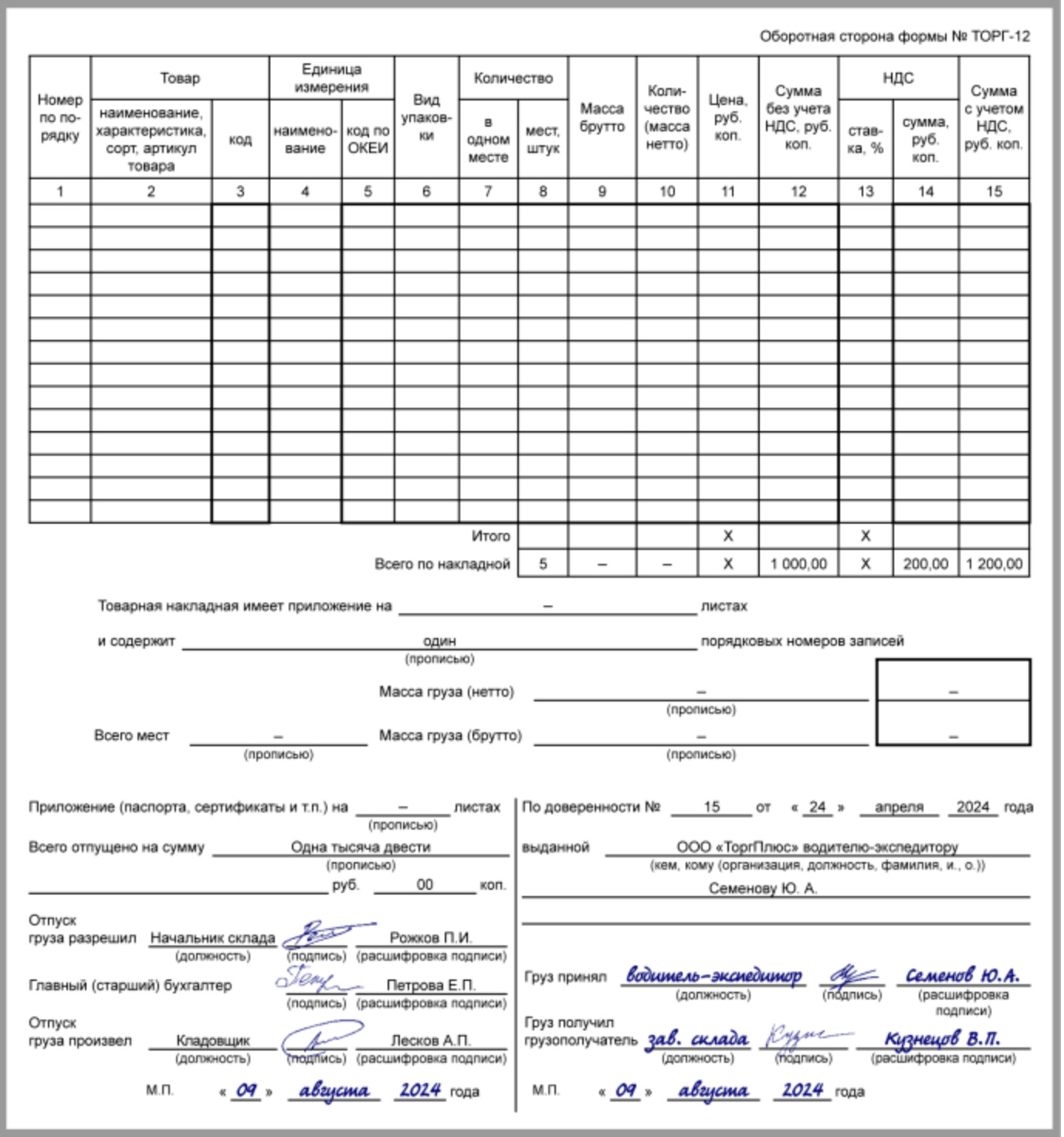

- создание возвратной накладной по утвержденной форме ТОРГ-12, на бланке ставится примечание «Возврат товаров»;

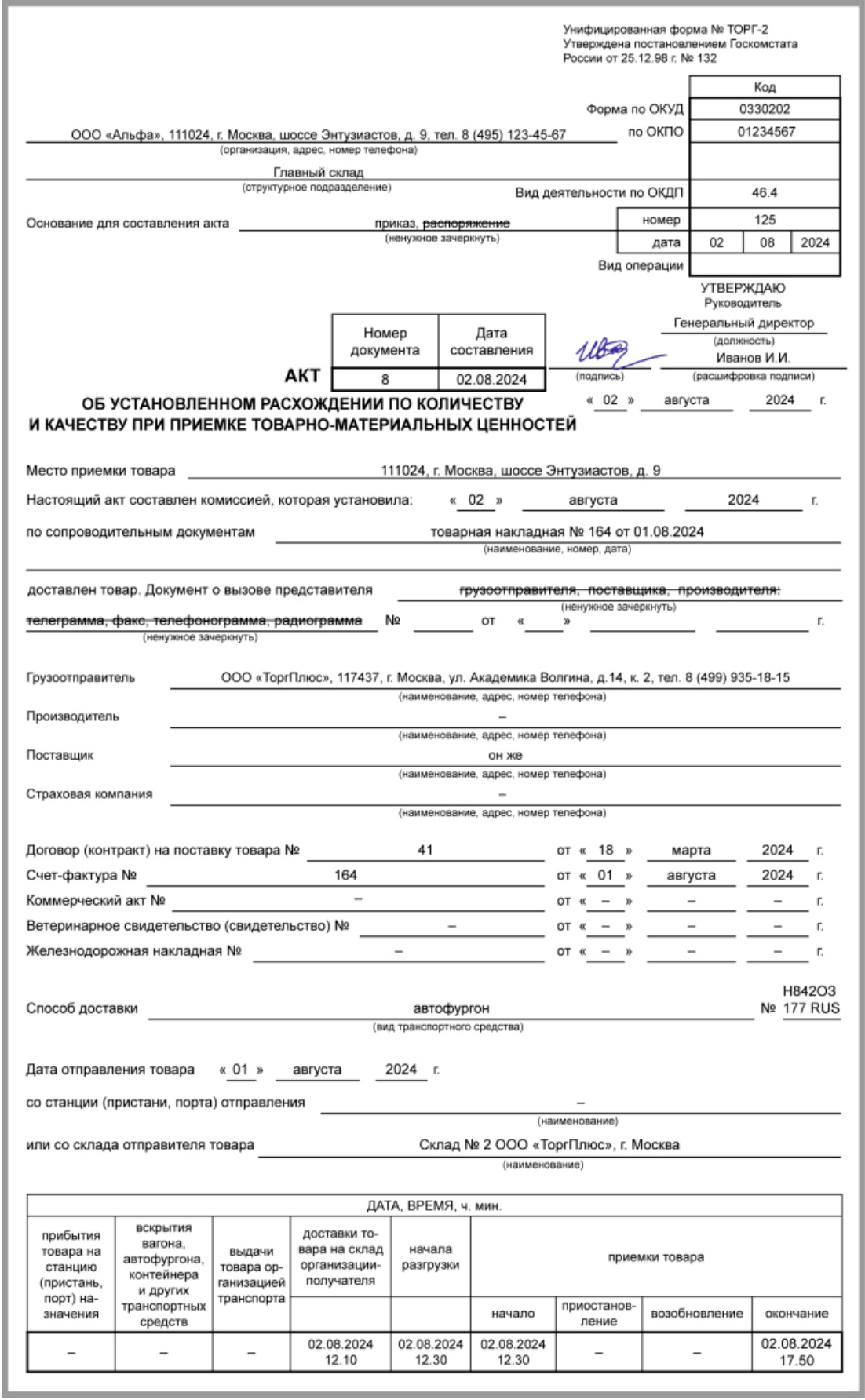

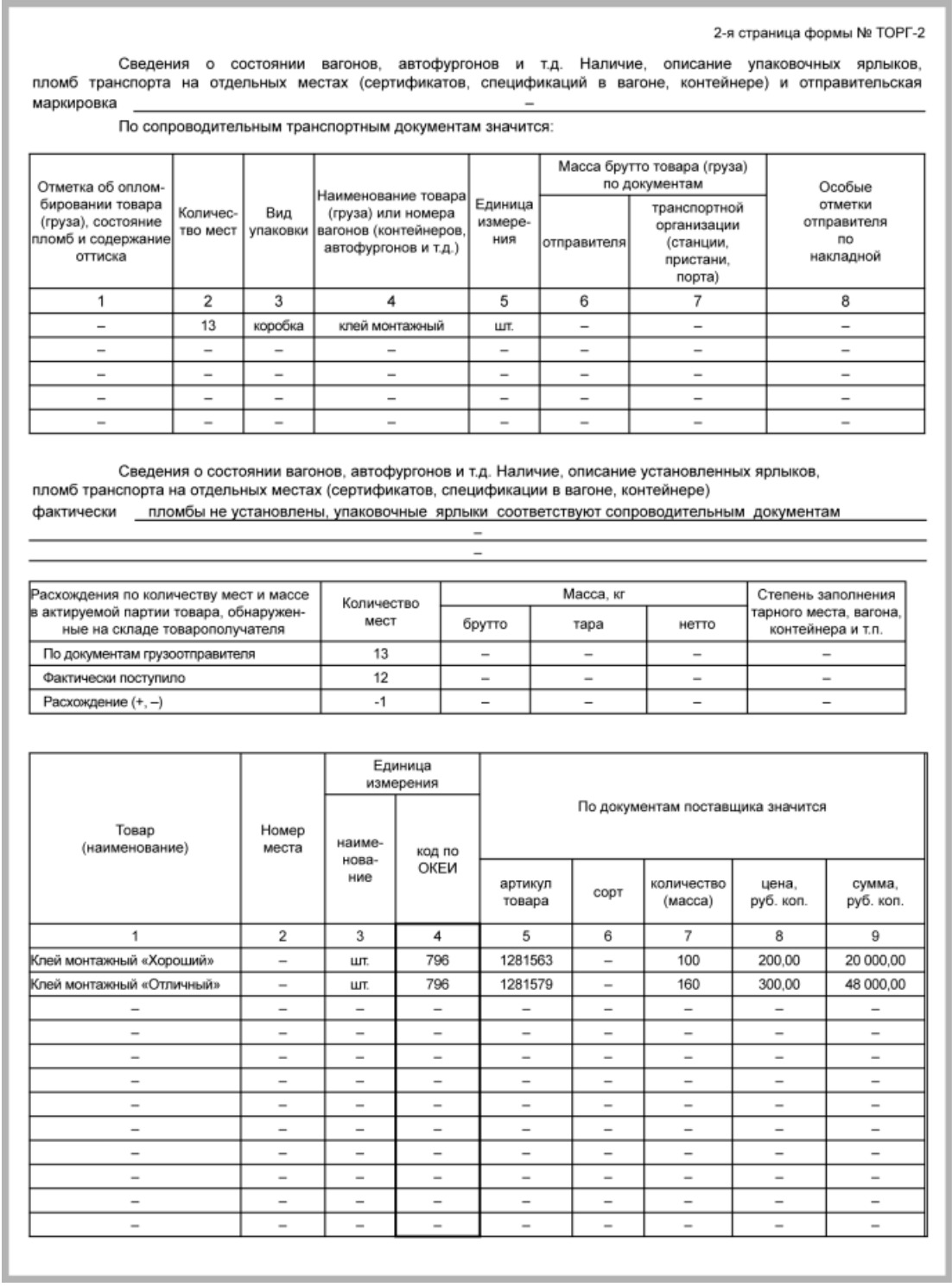

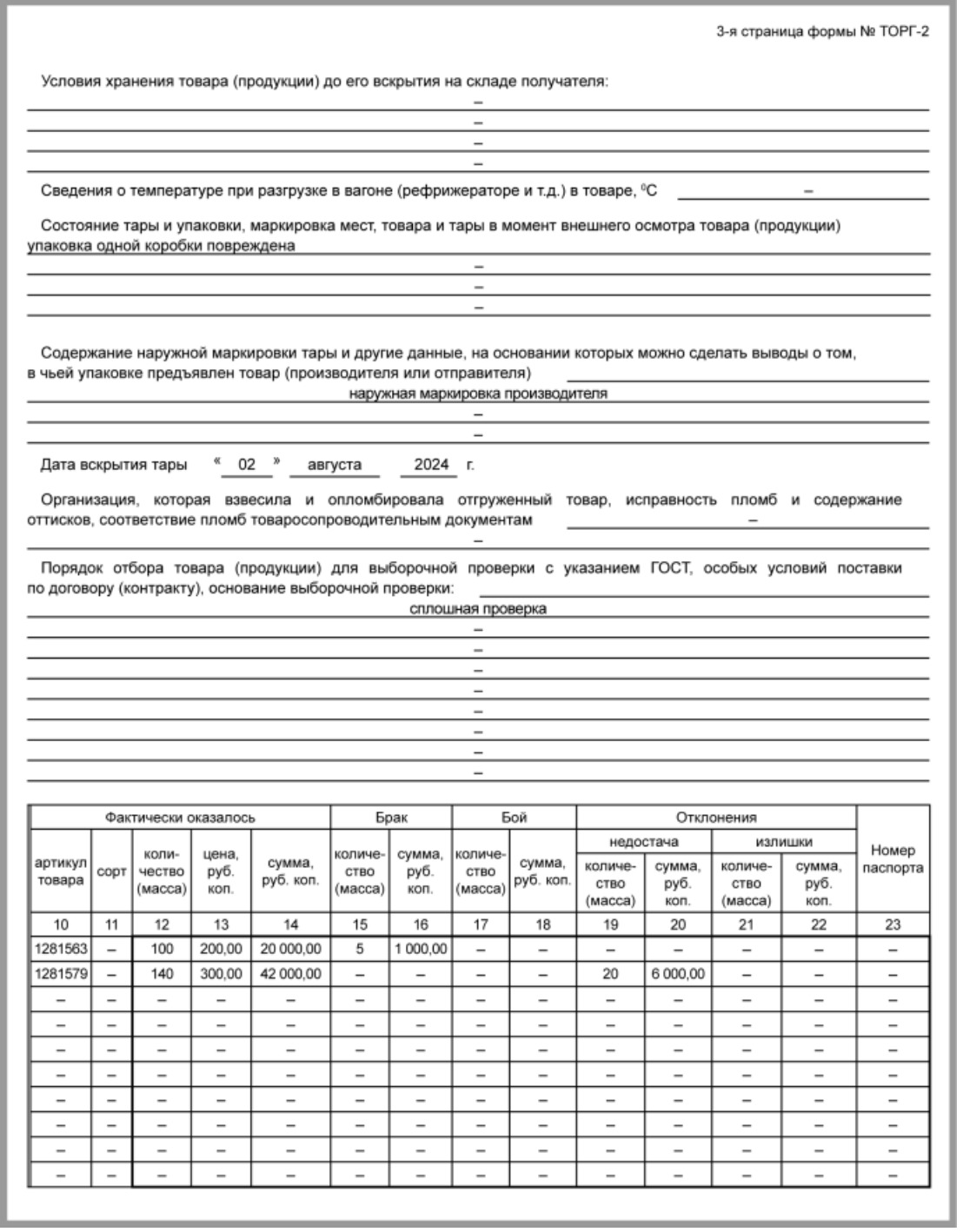

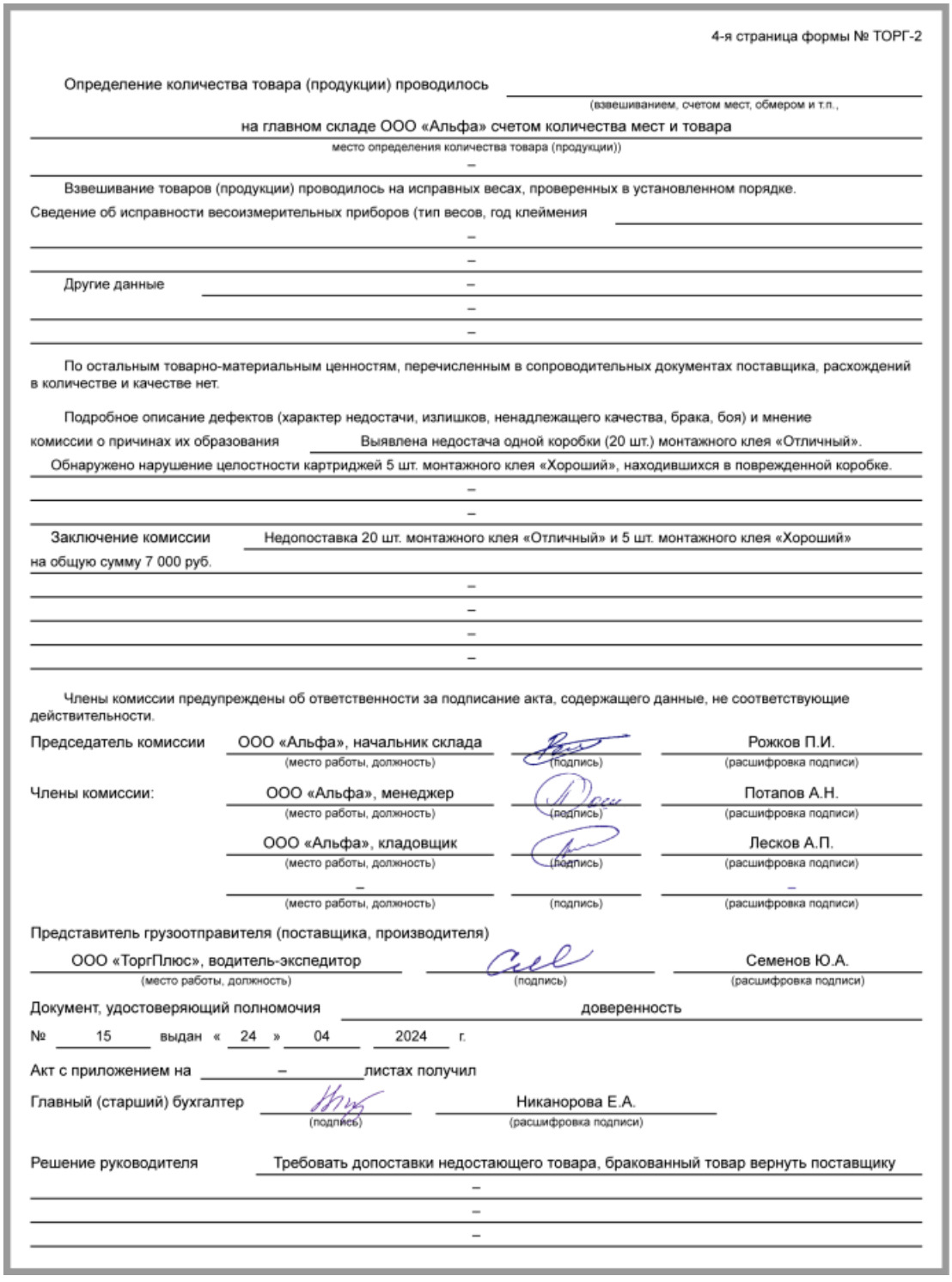

- заполнение акта возврата по форме ТОРГ-2.

В общем случае не требуется выставлять поставщику счет-фактуру на возврат продукции.

Внимание!

Образец акта о недостатках по форме ТОРГ-2 в 2024 году

Образец накладной при возврате товара по форме ТОРГ-12

Какие документы еще нужны

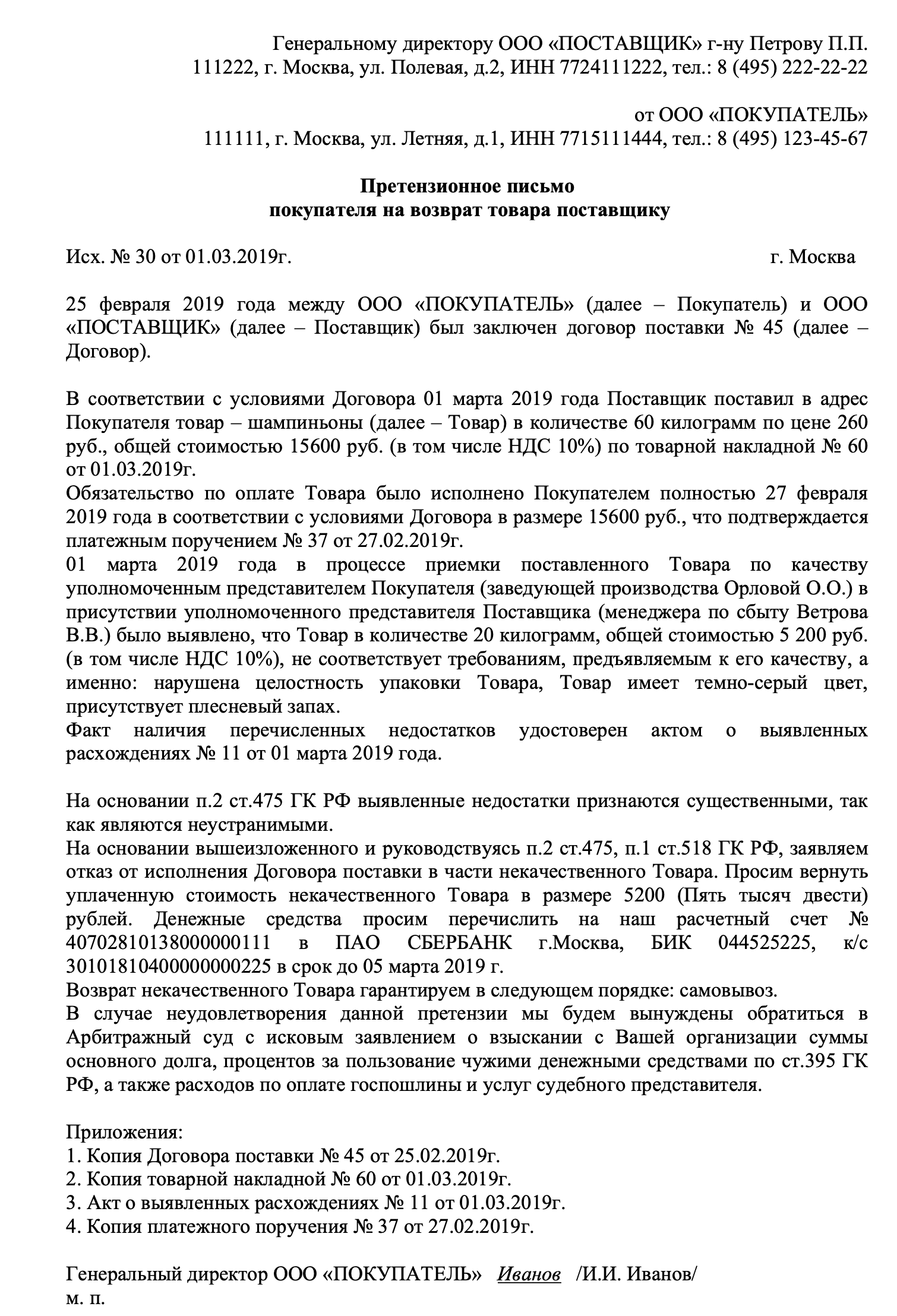

Кроме возвратной накладной или акта о расхождениях предприятие-покупатель составляет и посылает поставщику претензию с требованием принять товары обратно с указанием причины возврата. В законодательстве отсутствует НПА, который регламентирует правила составления документа. Претензионное письмо составляется в произвольной форме.

В документе требуется указать следующую информацию:

Документ подписывается руководителем предприятия и заверяется печатью (при ее наличии). Претензия предоставляется уполномоченному лицу поставщика под роспись или высылается по почте заказным письмом с описью вложений.

Образец письма-претензии при возврате товара поставщику

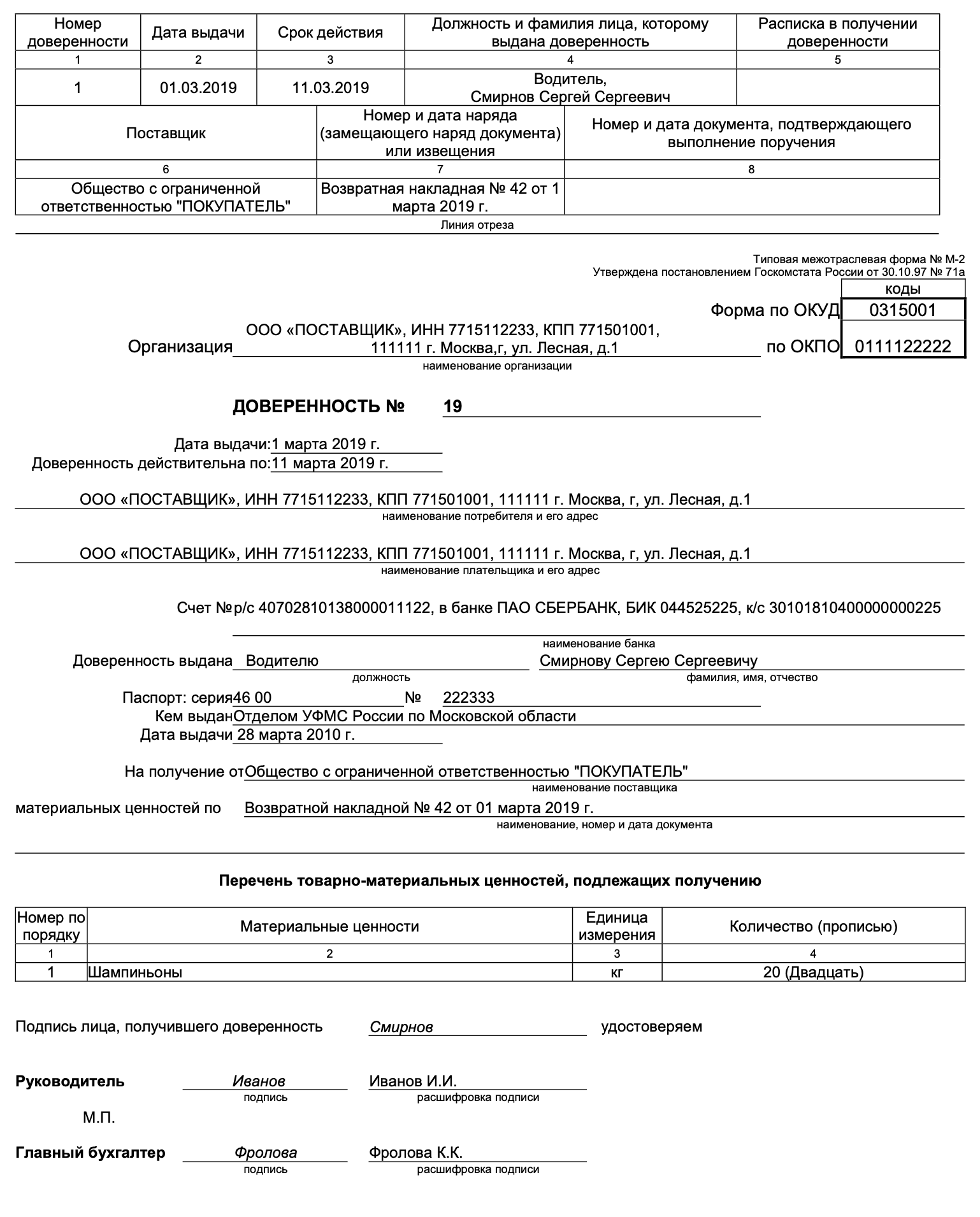

Если в 2024 году возврат осуществляется по доверенности, то оформляется документ по форме № М-2.

Пример доверенности

Возврат товара в 2024 году: нужна ли счет-фактура

Если предприятие-поставщик использует ОСН (общую систему налогообложения) и принимает товар с браком, оно должно выставить корректировочный счет-фактуру. В документе отражается стоимость отгруженных товаров, которая уменьшена на стоимость продукции с браком.

Для учета НДС с 2019 года при возврате товара требуется:

Причина возврата не влияет на порядок оформления. Таким способом документируют возврат и качественной и бракованной продукции, если другой алгоритм не предусмотрен договором, который был заключен между сторонами.

Если оформить возврат продукции счет-фактурой от покупателя (так делали бухгалтеры до 2019 года), то поставщик не сможет получить вычет НДС.

Обратная реализация:особенности процедуры в 2024 году

Пример ситуации для лучшего понимания:

ООО «Джинсовый мир» приобрело 300 джинсов у предприятия «Артель». Компании подписали договор купли-продажи. В документе отражено условие: если джинсы не будут реализованы до 30 декабря, то их можно вернуть. Такую ситуацию называют обратной реализацией. Простыми словами, процедура подразумевает продажу товара обратно, бывшему владельцу. Поэтому создается два документа, как при реализации:

При обратной реализации в поле «Продавец» прописывается ООО «Джинсовый мир». В такой ситуации акт по форме ТОРГ-2 не оформляется, так как происходит возврат не бракованной, а качественного товара. Обратная реализация не отличается от прямой.

Согласно Письмам Министерства финансов №03-07-09/34582, №03-07-09/34591 обратная реализация допустима только относительно качественной продукции, но не товаров с браком.

Бухгалтерские проводки

Вид проводок в бухгалтерской отчетности зависит от причины возврата и от того, принят ли был товар на учет. Проводки по возврату товара с браком, который был оприходован, показаны в таблице.

| Дебет | Кредит | Описание и примечания |

| 76.2 | 41 | Списание стоимости продукции с браком. |

| 76.2 | 68 | Восстановление суммы НДС, которая была принята ранее к вычету. |

| 51 | 76.2 | Получение денежных средств от контрагента. |

Если компания, которая выступает в качестве покупателя, возвращает качественный товар, то необходимо сделать сторно проводок, указанных в таблице.

| Дебет | Кредит | Описание |

| 41 | 60 | Сторнирование – возвращение товара продавцу. |

| 19 | 60 | Сторнирование – отражение НДС со стоимости товара, который был возвращен. |

| 68 | 19 | Сторнирование – восстановление НДС, ранее принятого к вычету. |

| 51 | 60 | Получение денежных средств от продавца. |

Сотрудник бухгалтерии уже принят НДС к учету, зафиксировал это в книге покупок. Теперь возникла необходимость отражения суммы корректировочного счет-фактуры в книге продаж для восстановления НДС, ранее принятого к учету.

Проводки при обратной реализации показаны в следующей таблице.

| Дебет | Кредит | Описание |

| 62 | 90.1 | Учет суммы выкупа с НДС. |

| 90.2 | 41 | Отражение стоимости товаров, которые возвращаются. |

| 90.3 | 68 | Отражение НДС с продажи. |

| 60 | 62 | Зачет взаимных требований. |

Пример создания проводки

ООО «Фигаро» купила 90 столов на сумму 200 тыс. руб. у компании «Дом Кухни». НДС составляет 40 тыс. руб. После приема, принятия на учет товара был выявлен брак у 45 столов.

Проводки покупателя при возврате партии брака представлены в таблице.

| Дебет | Кредит | Сумма (руб.) | Описание |

| 41 | 60 | 100 тыс. | Сторнирование стоимости 45 столов. |

| 19 | 60 | 20 тыс. | Сторнирование входящего НДС, который был учтен, по возвращаемым 50 столам. |

| 68 | 19 | 20 тыс. | Сторнирование возмещение налога. |

| 51 | 60 | 120 тыс. | Поступление денежных средств по брачному товару. |

Проводки по возврату товара, который не был оприходован

Продукция с выявленным браком хранится некоторое время у покупателя. В этом случае стоимость товара отражается на забалансовом счете 002 по дебету. Проводки по возврату показаны в таблице.

| Дебет | Кредит | Описание |

| нет | 002 (забалансовый счет) | Списание бракованного товара. |

| 51 | 60 | Получение денежных средств за возвращенную партию. |

В книгах продаж и покупок не требуется исправление записей, так как НДС не был принят к учету.

Интересно НДС принимается к вычету по счет-фактуре, которая выставлена покупателя, ставшего продавцом.