История появления и основные нюансы

29 мая 2019 года в столице Казахстана было подписано соглашение. Оно касается механизма прослеживаемости товаров, которые ввозятся в ЕАЭС. Документ регламентирует формирование двух сегментов:

- Наднациональный или внешний. Он обеспечивает обмен данными о переходе товарами границы между государствами – участниками союза;

- Национальный или внутренний. Он требуется для прослеживания товаров в странах, которые входят в ЕАЭС.

Сначала создаются национальные сегменты. Для них в РФ разработана инфосистема, которая включает перечень прослеживаемых товаров. В ней объединяются, хранятся, подлежат учету данные о продукции и их обороте. За разработку, ведение системы отвечает налоговая инспекция.

Законодательная база

Основы, особенности прослеживаемости продукции регламентируют ПП РФ № 1108, 1109, 1110. Первый НПА содержит основные положения, понятия. ПП № 1109 информирует о критериях отбора продукции для включения в перечень. Список прослеживаемых товаров регламентирован ПП № 1110.

Согласно ПП № 1108 отслеживанию подвергаются только импортные товары. Они перестают отслеживаться в следующих ситуациях:

- исключение из списка;

- утрата товара, причина которой не является продажа: изъятие по решению суда, утилизация;

- реализация ФЛ для применения, которое не имеет отношение к предпринимательской деятельности;

- вывоз на экспорт;

- реализация консульствам, представительствам, международным компаниям для официального использования;

- вывоз в ЕАЭС;

- недостача, которая выявлена по итогам проведения инвентаризации.

У участников оборота товаров, которые подлежат отслеживанию, согласно НПА есть обязанности:

- передача документации с реквизитами отслеживания в инспекции в электронном формате;

- отражение операций с продукцией в отчетной документации и ее подача в инспекцию;

- выставление счет-фактур при реализации без применения шифров (действует только для компаний, которые уплачивают НДС);

- оформление УПД с указанием реквизитов отслеживания и их передача через оператора электронного документооборота по ТКС при продаже (действует для предприятий, которые избавлены от обязанностей по этому налоговому сбору).

Как получить регистрационные коды прослеживаемых товаров

Он включает четыре части, которые разделены между собой косой чертой. Номер имеет такой вид: XXXXXXXX / XXXXXX / XXXXXXX / XXX:

- первая часть информирует о коде таможни, которая зарегистрировала декларацию на ввезенную продукцию;

- 2-ая – дата;

- 3-тья – номер декларации;

- 4-ая – номер отслеживаемой продукции в декларации.

Пример:

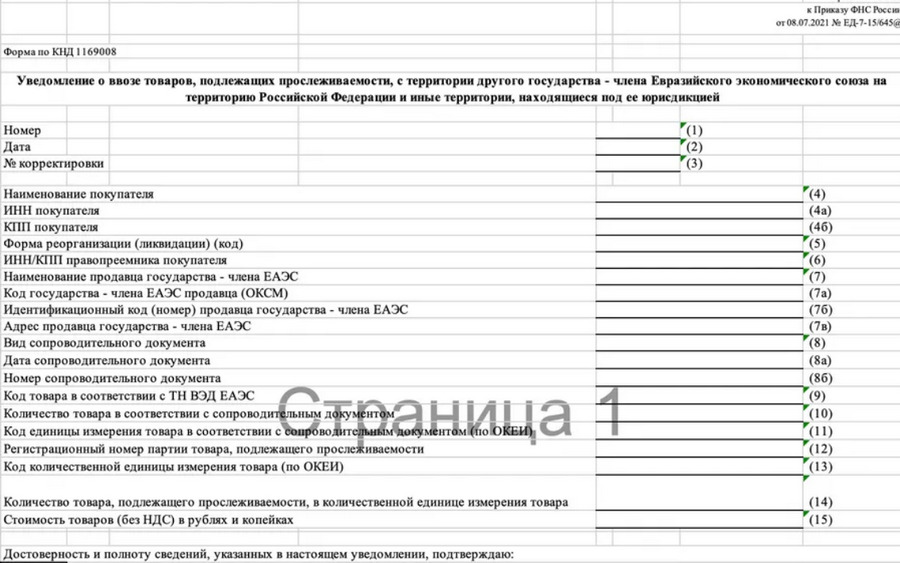

Если товар был ввезен в РФ из государств, которые входят в ЕАЭС, то импортер обязан направить в ФНС уведомление о ввозе. Оно отправляется в течение 5 дней с момента принятия на учет. Инспекция присваивает РНПТ и посылает импортеру его вместе с квитанцией. Форма уведомления регламентирована Приказом инспекции № ЕД-7-15/645@.

Регистрационный номер прописывается в документации, сопровождающей партию во время всего его передвижения. Цепь движения продукция выглядит так:

- Импортер ввозит отслеживаемую продукцию, получает номер в таможенном пункте или инспекции.

- Другое предприятие приобретает партию у импортера. Принимает РНПТ, осуществляет его проверку.

- Когда организация реализовывает продукцию другим юрлицам или ИП, она прописывает номер в документации по продаже – счетах-фактур, УПД. Покупатель прописывает РНПТ в книге покупок.

Документы с регистрационным номером передаются от поставщика к покупателю только в электронном формате. По этой причине лица, которые реализуют или приобретают прослеживаемые товары, должны подписать договор с оператором ЭДО, выставлять и получать электронные счета-фактуры или УПД.

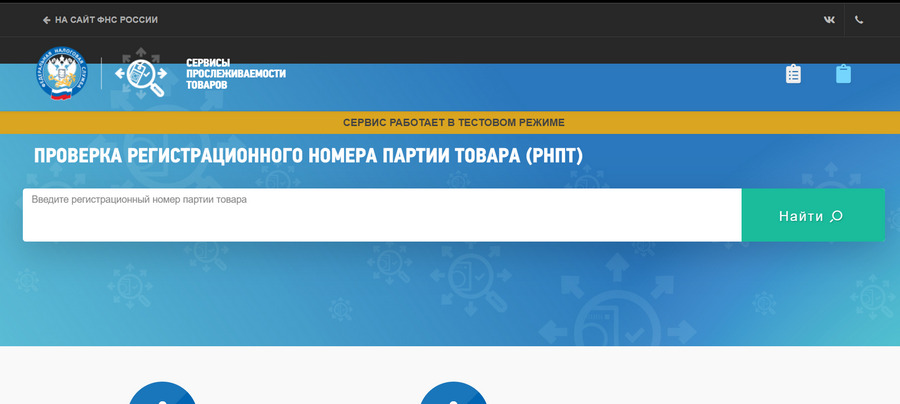

Проверка номера

Когда организация приобретает у поставщика товары, которые подлежат отслеживанию, то ей требуется проверить РНПТ. Если выяснится, что регистрационный номер принадлежит к другой партии продукции или является недействительным, то в инфосистеме остатки не будут сходится.

Чтобы проверить прослеживаемый товар, необходимо воспользоваться специальным сервисом на сайт налоговой.

Перечень отслеживаемых товаров в 2024 году

Список, который утвержден ПП № 1110 от 01 июля 2021, включает следующие типы отслеживаемых товаров:

- бытовые морозильные камеры, холодильники;

- холодильные, морозильные устройства, тепловые насосы (исключение – бытовые агрегаты);

- автомобильные погрузчики с вилочным типом захвата, другие разновидности, тягачи, применяемые на железнодорожных платформах;

- бульдозеры и грейдеры;

- трамбовочная спецтехника, катки для дорог;

- экскаваторы;

- бытовые стиральные машинки и промышленные модели, которые используются в прачечных;

- мониторы и телевизоры;

- детские коляски и автокресла.

- для товаров предусмотрены меры нетарифного или технического регулирования, а также карантинные, санитарные, другие меры согласно НПА РФ или законам ЕАЭС;

- продукция не учитывается в уже работающих информационных гос. системах, с использованием которых отслеживаются товары.

Продукция включается в перечень прослеживаемых товаров, если она соответствует всем критериям. На сайте налоговой работает сервис проверки товаров, которые подлежат прослеживаемости.