СКАЧАТЬ ОБРАЗЕЦ ЗАЯВЛЕНИЯ О РАЗБЛОКИРОВКЕ СЧЕТА

Что такое блокировка счета ИФНС

Деятельность ФНС и ее территориальных подразделений регулируется НК РФ и Законом № 943-1 «О налоговых органах Российской Федерации» (от 21.03.1991 г.). Одной из основных функций структуры выступает контроль за предоставлением отчетности и надзор за своевременной оплатой налогов.

На практике это выглядит так:

- ИФНС направляет в банк требование о приостановлении операций по счету;

- банк блокирует счет согласно налоговому поручению.

Основания для блокировки расчетного счета

ИФНС вправе заблокировать расчетный счет только при наличии соответствующих оснований. Причинами выступают нарушения положений НК РФ в части обязательств налогоплательщиков. Их перечень изложен в ст. 76 НК.

Блокировка счета допустима в следующих случаях:

- Неуплата налогов и исполнение решения о взыскании налоговой задолженности с плательщика. Операции приостанавливаются по всем счетам.

- Непредставление налоговой декларации в течение 20 дней после окончания установленного срока.

- Отсутствие со стороны организации документов о расчете страховых взносов и отчета 6-НДФЛ, содержащего данные о суммах доходов физлиц и начисленном налоге. Допустимый период задержки сдачи сведений – 20 дней. После чего ИФНС вправе запросить блокировку счетов.

- Неисполнение организацией обязанности по обеспечению способов приема от налоговой электронных документов. Если компания сдает отчетность в электронном виде, то она должна обладать возможностью принимать от ИФНС документы в аналогичном формате. Невыполнение требования приравнивается к нарушению. В течение 10 дней с момента его обнаружения инспекция может принять решение о блокировке счетов.

- Непредставление в налоговые органы квитанции о получении от них требования о предъявлении документов, о предоставлении пояснений, о вызове на личную беседу. Период для отправки ответного уведомления в ИФНС – 6 дней. Допустимый срок опоздания – 10 дней. После налоговая имеет право приостановить операции по счетам компании.

Проблемы с отчетностью

Согласно п. 4.1 ст. 80 НК, основания для этого таковы:

- налоговая отчетность подписана неуполномоченным лицом;

- физлицо, наделенное правом действовать от имени фирмы без нотариальной доверенности и подписавшее отчетность, дисквалифицировано в рамках дела об административном правонарушении;

- в реестре ЗАГС зафиксированы данные о смерти лица, подписавшего отчетность, при этом дата смерти предшествует дню подписания документов;

- в ЕГРЮЛ содержится запись о прекращении деятельности юридического лица, но дата записи предшествует дате подписания отчетности;

- о физлице, действующем от имени предприятия без доверенности и подписавшем декларацию, имеется запись о недостоверности сведений в ЕГРЮЛ;

- данные отчетности не согласуются с контрольными соотношениями (п. 5.3 ст. 174, п. 7 ст. 431 НК).

Доступны ли средства на заблокированном счете?

Второй вариант – заморозка части суммы на счету или нескольких – встречается при наличии у компании налоговой задолженности. В этом случае плательщику направляется требование о погашении суммы. На исполнение предоставляется 8 дней. По их истечении средства замораживаются в размере, равном долгу, плюс пени, штрафы. После производится списание. Остальная сумма остается доступной.

Однако если в наличии имеется решение о взыскании налога, то инспекция вправе полностью приостановить все операции по счетам. Такое возможно при крупных размерах задолженности. Средства в этом случае списанию не подлежат.

Очередность возможных платежей

Учитывается и очередность платежей, предусмотренная п. 2 ст. 855 Гражданского Кодекса РФ (ГК РФ). Классификация основана на степени важности выплат.

Очередность выстроена так:

- Первая очередь. Платежи по возмещению вреда, причиненного здоровью и жизни. Выплаты по требованиям о взыскании алиментов.

- Вторая очередь. Перечисление по исполнительным документам выходного пособия или оплаты труда гражданам, работающим либо работавшим по трудовому договору. Вознаграждение автора за результат интеллектуальной деятельности.

- Третья очередь. Предоставление по платежным документам заработной платы. Платежи по налоговым поручениям на списание и погашение долга по налогам, сборам. Поручения органов контроля за выплатой страховых взносов.

- Четвертая очередь. Выплаты по исполнительным документам с прочими требованиями (штрафы, неустойки).

- Пятая очередь. Платежные документы в соответствии с календарным порядком – оплата поставщикам, погашение кредитов.

Дополнительно сохраняется возможность приема входящих платежей. Например, оплата клиентом какой-либо услуги пройдет без проблем. А вот использовать средства в личных целях не получится до момента снятия ограничительных мер.

Как узнать о блокировке счета

Максимально точную проверку обеспечит использование надежных способов получения информации. Первый – личное обращение в налоговую. Правда такой вариант не очень удобен и подходит не всем. Поэтому проще всего запросить сведения о блокировке счета по ИНН на сайте налоговой службы. Здесь действует специальный сервис, который моментально покажет результат поиска в системе.

Для запроса данных следует действовать так:

- зайти в сервис «Система информирования банков о состоянии обработки электронных документов»;

- выбрать пункт «Запрос о действующих решениях о приостановлении»;

- ввести номер ИНН;

- ввести БИК банка;

- отправить запрос.

Система сформирует ответ в виде таблицы. При блокировке счетов на сайте ИФНС будет указана дата соответствующего решения. Дополнительно в ответ будет включен номер документа, код основания, БИК банка, и код налогового подразделения.

Как разблокировать расчетный счет

В нем важно указать:

- наименование налогового подразделения, в которое направляется заявление;

- наименование и реквизиты организации, ИП;

- дату и номер решения об ограничении операций по счету, которое требуется отменить;

- реквизиты замороженных счетов;

- причины блокировки.

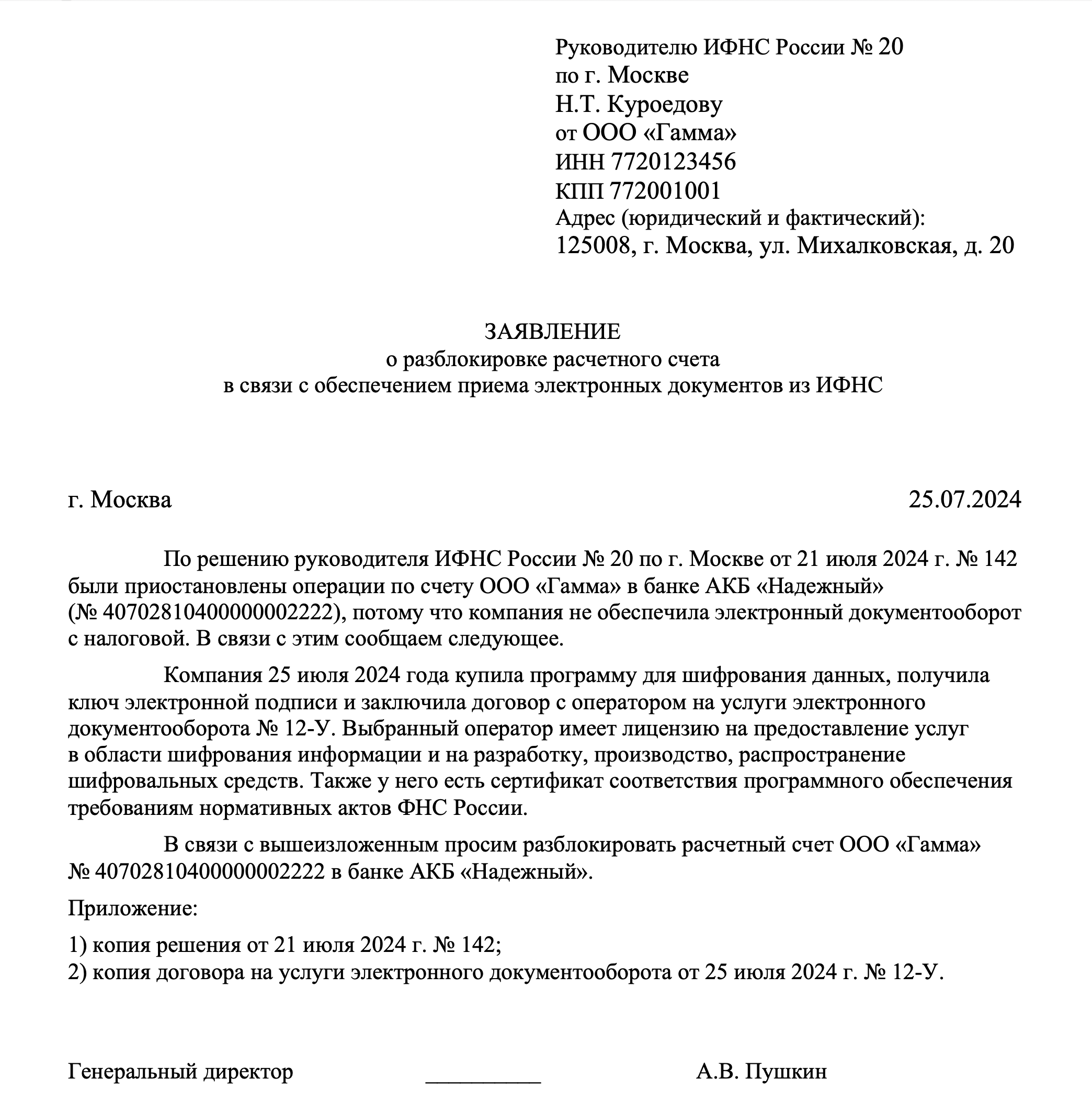

Образец заявления о разблокировке счета:

Как снять ограничения в зависимости от нарушения:

- Задержка отчетности. Не сданные вовремя документы необходимо предоставить в ИФНС. Сделать это нужно в ускоренном порядке.

- Не подключен электронный документооборот. Потребуется заключить договор на оказание услуг с оператором ЭДО. Приобрести электронную подпись. Копии договоров об услугах направить в инспекцию.

- Непредставление квитанции в ИФНС о регистрации требований с ее стороны. При таком нарушении необходимо отправить квитанцию либо выполнить предъявленные требования.

- Неуплата налогов и их взыскание. В этом случае можно подождать списания суммы и снятия ограничений инспекцией. А можно ускорить процесс и оплатить долг сразу. После потребуется направить в ИФНС выписку с операциями по счетам и платежный документ, удостоверяющий факт взыскания.

Выводы

- ИФНС вправе заблокировать расчетный счет при обнаружении долга по налогам, по причине несданной отчетности, при отсутствии взаимодействия плательщика и налоговой в системе ЭДО.

- Ограничения могут быть частичными либо в полном объеме. Так, конкретная сумма обычно замораживается на счету при неуплате налога. В прочих случаях операции приостанавливаются полностью.

- Сохраняется возможность проведения в порядке очереди налоговых, зарплатных платежей, выплат по взысканиям. А вот в личных целях, для оплаты поставок, погашения кредитов средства использовать не удастся.

- Узнать о заблокированном счете можно на сайте ФНС.

- Для снятия ограничений следует устранить налоговые нарушения. А после направить в инспекцию документ, подтверждающий этот факт, а также заявление с просьбой о прекращении блокировки.