По закону в форме 4-ФСС Таблица 2 подлежит обязательному заполнению во всех случаях. Даже если вы сдаёте нулевой расчёт без показателей – когда за отчётный период не было выплат, облагаемых страховыми взносами на травматизм. Поэтому рассказываем, как заполняем Таблицу 2 4-ФСС.

Чем руководствоваться

Согласно требованиям Фонда соцстраха, расчеты по обязательному соцстрахованию от производственных несчастий случаев и профзаболеваний отражают в Таблице 2 формы 4-ФСС. Её бланк утвержден приказом от 26 сентября 2016 года № 381 (Приложение № 1). Этим же распоряжением закреплён порядок заполнения данного расчёта.

Относительно Таблицы 2 4-ФСС правила заполнения изложены в разделе III Приложения № 2 к этому приказу.

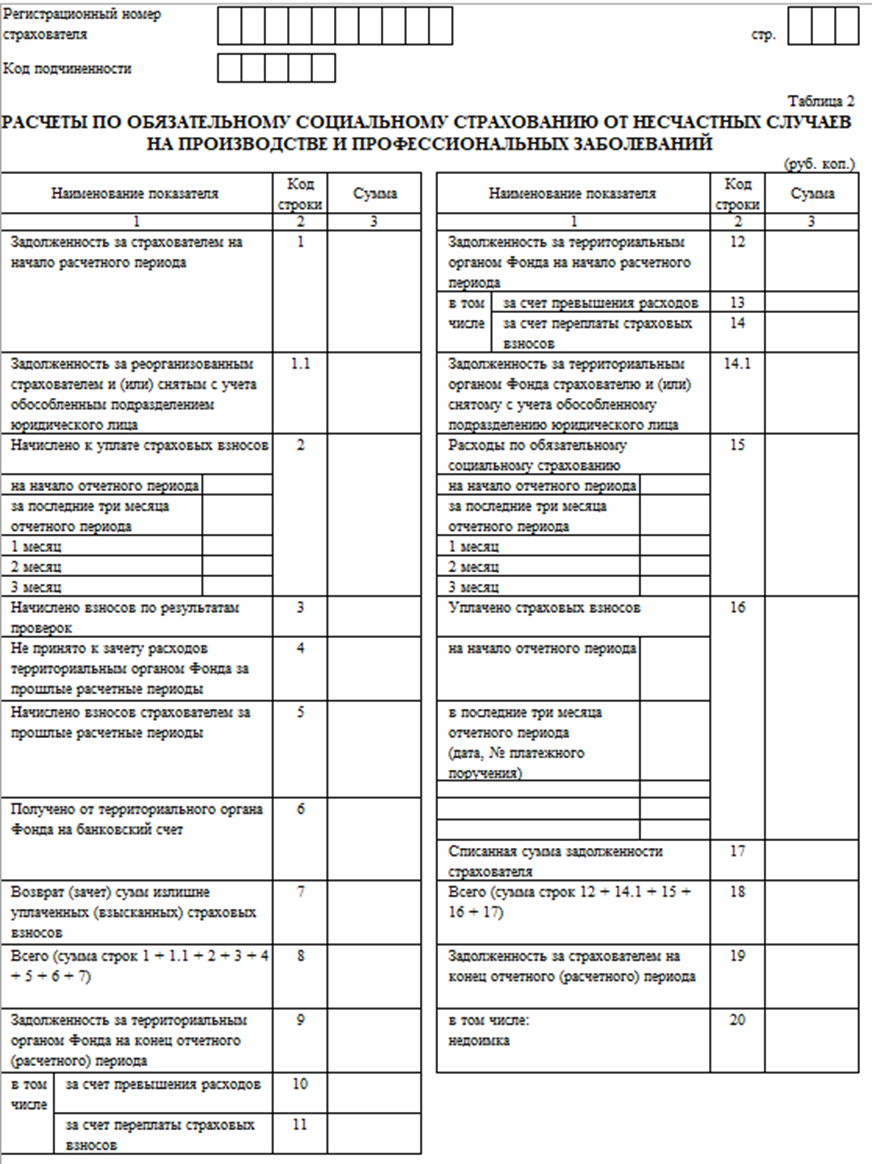

Ниже показано, как выглядит Таблица 2 4-ФСС в 2018 году. Она занимает один лист:

Как оформить Таблицу 2 расчета 4-ФСС

Теперь рассмотрим детально заполнение Таблицы 2 4-ФСС.

Важно, что заполнение Таблицы 2 формы 4-ФСС должно происходить на основе записей бухгалтерского учета работодателя-страхователя.

| Реквизит Таблицы 2 отчёта 4-ФСС | Что отражать |

| Как заполнить строку 1 Таблицы 2 формы 4-ФСС | Долг по страховым взносам на травматизм на начало расчетного периода. Он должен быть равен строке 19 (долг за страхователем на конец периода) за предыдущий расчетный период, который на протяжении расчетного периода остаётся прежним. |

| Строка 1.1 | Здесь на основании ст. 23 Закона от 24.07.1998 № 125-ФЗ <Об обязательном соцстраховании от несчастий на производстве и профзаболеваний˃ (далее – Закон № 125-ФЗ):

|

| Как заполнить строку 2 Таблицы 2 4-ФСС | Показывают сумму начисленных взносов с начала расчетного периода согласно установленному тарифу с учетом скидки (надбавки).

Эту сумма членят:

|

| Строка 3 | Показывают взносы, начисленные территориальным отделением ФСС согласно актам выездных и камеральных проверок |

| Строка 4 | Расходы, которые ФСС не принял к зачету за прошлые расчетные периоды согласно актам выездных и камеральных проверок |

| Строка 5 | Взносы, которые страхователь начислил за прошлые расчетные периоды к уплате в территориальный ФСС |

| Строка 6 | Суммы, полученные от ФСС на банковский счет в возмещение затрат, превышающих начисленные страховых взносов; |

| Строка 7 | Суммы, перечисленные ФСС на банковский счет в качестве возврата переплаты (излишне взысканных) взносов, зачет переплаты (излишне взысканных) взносов в счет погашения долга по пеням и штрафам, подлежащим взысканию |

| Строка 8 | Носит контрольный характер. Здесь приводят сумму показателей по строкам с 1 по 7. |

| Строка 9 | Долг за ФСС на конец отчетного (расчетного) периода по данным бухучета страхователя |

| Строка 10 | Долг за ФСС на конец отчетного (расчетного) периода от превышения понесённых расходов по обязательному соцстрахованию над взносами к уплате в ФСС |

| Строка 11 | Долг за ФСС на конец отчетного (расчетного) периода от переплаты взносов |

| Строка 12 | Долг за ФСС на начало расчетного периода |

| Строка 13 | Долг за ФСС на начало расчетного периода от превышения понесённых расходов по обязательному соцстрахованию над взносами к уплате в ФСС (на основе бухучета страхователя). Последние на протяжении расчетного периода не меняются. |

| Строка 14 | Долг за ФСС на начало расчетного периода от переплаты взносов |

| Строка 14.1 | Страхователь-правопреемник показывает долг за ФСС, перешедший к нему от реорганизованного лица в порядке преемства прав и обязанностей и/или юрлицо показывает долг за ФСС перед снятой с учета обособкой |

| Как заполнить строку 15 Таблицы 2 4-ФСС | Расходы на травматизм и профзаболевания по нарастающей с начала года с членением:

|

| Строка 16 | Уплаченные взносы на лицевой счет Отделения ФСС, открытый в Федеральном казначействе, с указанием даты и номера платежки |

| Строка 17 | Размер долга по взносам, списанный на основании закона конкретному страхователю или отрасли, а также как безнадёжный долг в силу ч. 1 ст. 26.10 Закона № 125-ФЗ |

| Строка 18 | Эта строка носит контрольный характер. В ней отражают сумму показателей по строкам 12, 14.1 – 17 |

| Строка 19 | Долг за страхователем на конец отчетного (расчетного) периода по данным его бухучета |

| Как заполнить строку 20 Таблицы 2 4-ФСС | Недоимка по взносам (например, из-за повышения тарифа) |

Соблюдайте важное контрольное соотношение при заполнении Таблицы 2 4-ФСС в 2018 году: показатель строки 12 (долг за ФСС на начало периода) должен быть равен строке 9 за предыдущий расчетный период (долг за ФСС на конец периода).

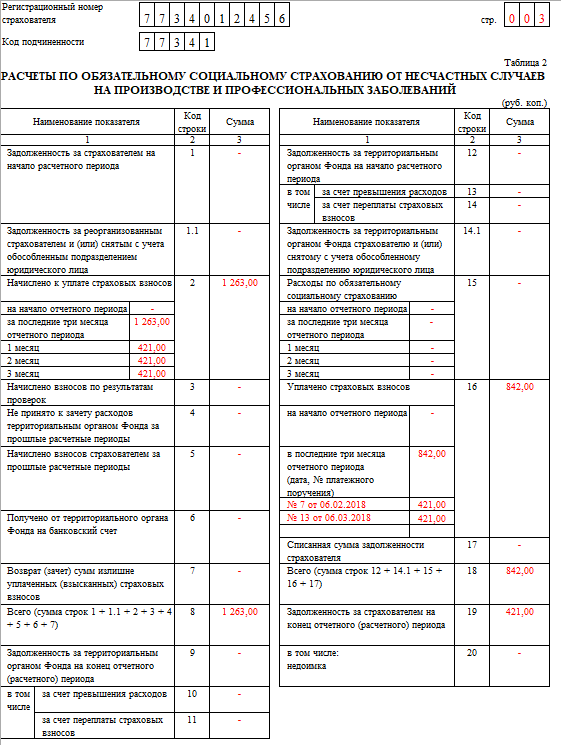

Образец оформления

Допустим, что общество с ограниченной ответственностью «Гуру» (ООО «Гуру») зарегистрировано в Москве. В нем числится 3 сотрудника (вместе с руководителем). При этом один из работников имеет инвалидность II группы. Все сотрудники – граждане РФ. За 1-й квартал 2018 года их число не менялось.

За 1 квартал 2018 года сотрудникам ООО «Гуру» начислены выплаты, подлежащие обложению взносами на травматизм:

| Период | Облагаемые выплаты, начисленные работникам (руб. коп.) | ||

| без учета выплат в пользу работающего инвалида | выплаты инвалиду | Всего, с учетом выплат инвалиду | |

| Январь | 65 000,00 | 32 000,00 | 97 000,00 |

| Февраль | 65 000,00 | 32 000,00 | 97 000,00 |

| Март | 65 000,00 | 32 000,00 | 97 000,00 |

| Итого за I квартал 2018 года | 195 000,00 | 96 000,00 | 291 000,00 |

Иные выплаты за I квартал 2018 года общество не начисляло.

ООО применяет общий тариф по взносам без скидок и надбавок в размере 0,50%.

В отношении выплат работнику-инвалиду организация применяет тариф в размере 0,30% (60% от 0,50%).

За I квартал 2018 года общество начислило по нему следующие суммы взносов на травматизм:

| Период | Начисленные взносы на травматизм (руб. коп.) |

| Январь | 421,00 ((65 000,00 × 0,50% ) + (32 000,00 × 0,30%)) |

| Февраль | 421,00 |

| Март | 421,00 |

| Итого за I квартал 2018 года | 1263,00 |

На начало I квартала 2018 года у ООО «Гуру» нет задолженности перед территориальным ФСС и наоборот.

Далее показан пример заполнения Таблицы 2 4-ФСС в описанной ситуации:

Как видно в строке 19, по итогам I квартала 2018 года у организации есть задолженность по взносам в сумме 421,00 рубля. Это отчисления за март 2018 года, срок уплаты которых наступает только в апреле 2018 года.

Также см. «4-ФСС за 1 квартал 2018 года: бланк, срок сдачи и образец заполнения».