Форму 4-ФСС обязаны представлять все страхователи, перечисляющие страховые взносы в Фонд соцстраха с выплат работникам. Приказом ФСС РФ от 04.07.2016 № 260 внесены изменения в действующую форму 4-ФСС. В связи с этим сдать отчет за 9 месяцев 2016 году нужно по новой форме (См. Заполнение 4-ФСС за 9 месяцев: примеры). Что именно изменилось в форме 4-ФСС? Подробно об этом рассказано в данной статье.

Зачем изменили 4-ФСС

Некоторые организации и частные агентства занятости вправе временно направлять своих работников для работы в другие организации. Это возможно при соблюдении целого ряда условий. В частности, в Трудовом кодексе есть целая глава 53.1, регулирующая эти вопросы. Она называется «Особенности регулирования труда работников, направляемых временно работодателем к другим физическим лицам или юридическим лицам по договору о предоставлении труда работников (персонала)».

При этом важно понимать, что для работников, направленных по договору о предоставлении труда персонала, работодателем остается передающая сторона, поскольку именно с ней заключен трудовой договор. Поэтому именно передающая персонал сторона обязана удерживать с заработка НДФЛ и начислять пенсионные и медицинские взносы.

Однако со взносами «на травматизм» ситуация особая. Их также должна платить предоставляющая сторона, но с одной важной оговоркой – исходя из страхового тарифа, определяемого в соответствии с основным видом экономической деятельности принимающей стороны. Причем с учетом надбавок и скидок к тарифу по взносам.

Таким образом, передающая персонал сторона должна получить от принимающей стороны информацию о тарифе взносов «на травматизм», о скидках и надбавках. Эту информацию, в частности, потребуется теперь отображать в новом расчете 4-ФСС. Также потребуется показывать и размеры выплат в пользу переданных «в аренду» работников.

Прежде было не ясно, как отражать в расчете 4-ФСС эти сведения. Поэтому и потребовалось скорректировать форму 4-ФСС.

Скачать изменения в форму 4-ФСС. Ссылка для скачивания в формате pdf

Появилась новая таблица

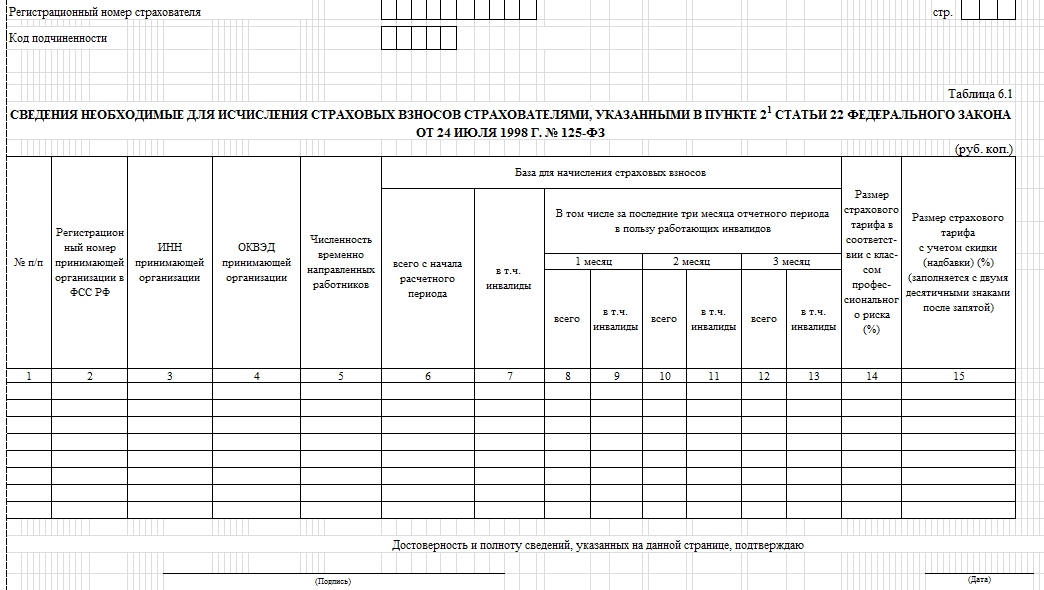

В обновленной форме 4-ФСС появилась новая таблица 6.1 «Сведения необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ».

В указанной статье, как раз, указаны «страхователи, направляющие временно своих работников по договору о предоставлении труда работников (персонала) для работы у другого юридического лица или индивидуального предпринимателя».

Таким образом, новую таблицу 6.1 расчета обновленного расчета 4-ФСС нужно заполнять именно страхователям, которые имеют право предоставлять своих сотрудников «в аренду».

Все остальные разделы и таблицы формы 4-ФСС остались без изменений.

Состав новой таблицы 4-ФСС

Выглядит новая таблица так:

Скачать бланк новой формы 4-ФСС в формате Excel (в редакции Приказа ФСС РФ от 04.07.2016 № 260).

Как видно, таблица содержит 15 граф (столбцов), в которых указываются сведения о принимающей стороны. При этом количество заполненных строк должно соответствовать числу организаций или ИП, куда временно направлены работники. Расшифруем содержание граф таблицы 6.1 новой формы 4-ФСС.

| Графа | Содержание |

| Графы 2, 3, 4. | Регистрационный номер принимающей организации или ИП в ФСС, ИНН и ОКВЭД. |

| Графа 5. | Общая численность работников, временно направленных для работы в конкретную компанию или к ИП. |

| Графа 6. | Выплаты в пользу временно предоставленных работников, с которых начислены страховые взносы, нарастающим итогом за первый квартал, полугодие, 9 месяцев текущего периода и год |

| Графа 7. | Выплаты в пользу временно предоставленных работников — инвалидов, с которых начислены страховые взносы, нарастающим итогом за первый квартал, полугодие, 9 месяцев текущего периода и год |

| Графы 8, 10, 12. | Выплаты в пользу временно предоставленных работников, с которых начислены страховые взносы, помесячно. |

| Графы 9, 11,13. | Выплаты в пользу предоставленных работников — инвалидов, с которых начислены страховые взносы, помесячно. |

| Графа 14. | Размер страхового тарифа в соответствии с классом профессионального риска, к которому относится принимающая организация или ИП. |

| Графа 15. | Размер страхового тарифа учетом скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой. |

Скачать новый порядок заполнения 4-ФСС (в редакции Приказа ФСС РФ от 04.07.2016 № 260). Ссылка на скачивание порядка в формате Word.

Обратите внимание на следующее:

- если ваша организация не занимается предоставлением своего персонала «в аренду», то новую таблицу 6.1 обновленной формы расчеты 4-ФСС заполнять ну нужно. В состав расчета вообще не нужно включать эту таблицу. Просто сдавайте расчет без этой таблицы (п. 2 <Порядка заполнения формы 4-ФСС>, утв. Приказом ФСС РФ от 26.02.2015 № 59);

- индивидуальные предприниматели новую таблицу 6.1 заполнять никогда не должны, поскольку законодательство не позволяет им «сдавать» персонал в аренду.

Когда начинать применять новую форму 4-ФСС

Обновленная форма применяется при представлении расчета, начиная с момента вступления в силу Приказа ФСС РФ от 04.07.2016 № 260, то есть с 1 августа.

При этом расчет 4-ФСС за 2 квартал страхователи обязаны были сдать не позднее 25 июля 2016 года. Таким образом, те страхователи, кто отчитался за полугодие в срок, обязаны применять новую форму только с отчетности за 9 месяцев 2016 года.

Однако если страхователи опоздали и подают полугодовой расчет после 1 августа 2016 года, то применить нужно уже новую форму 4-ФСС.

В общем случае, применять новую форму 4-ФСС должны все страхователи, начиная с отчетности за 9 месяцев 2016 года. Срок сдачи расчета 4-ФСС за 9 месяцев 2016 года:

- не позднее 25 октября 2016 года – в электронном виде;

- не позднее 20 октября 2016 года – «на бумаге».

Если организация не предоставляет персонал «в аренду», то для нее форма расчета 4-ФСС остается прежней. Новую таблицу 6.1 можно попросту не заполнять. При этом формат, необходимый для сдачи 4-ФСС в электронном виде, должен измениться. Поэтому тем, кто отчитывается через Интернет, скорее всего, потребуется обновить версии своих отчетных бухгалтерских программ.