В связи с изменениями в законодательстве большую роль стал играть регистрационный номер таможенной декларации. Рассказываем, где взять этот реквизит, где он находится, зачем его указывают в счёте-фактуре и иных документах, а также приводим образец его написания.

Пример

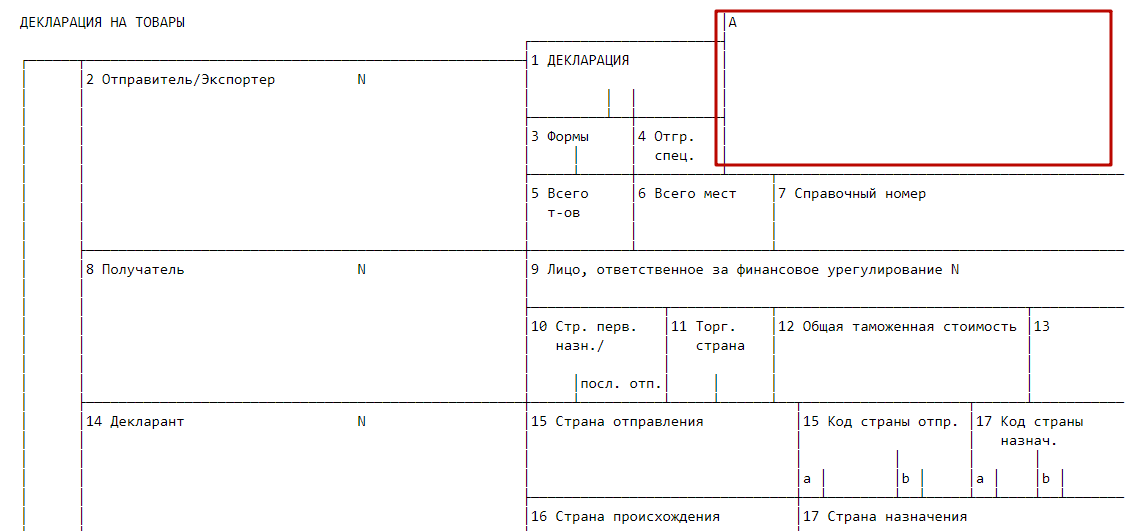

Действующая форма таможенной декларации на товары утверждена Приложением № 2 решения Комиссии Таможенного союза от 20 мая 2010 года № 257:

Сразу скажем, что под регистрационным номером грузовой таможенной декларации необходимо понимать номер декларации, указанной выше. Ведь как таковые ГТД больше не действуют в связи с развитием законодательства ЕАЭС.

Согласно п. 43 правил заполнения этого документа, регистрационный номер таможенной декларации в 2018 году и в дальнейшем проставляет на ней исключительно чиновник соответствующей таможни.

В этом же пункте сказано, как выглядит регистрационный номер таможенной декларации и дана его расшифровка.

Вот типичный пример регистрационного номера таможенной декларации. Для каждой страны – участника Таможенного союза и каждой декларации он свой, хотя формат един:

|

Учтите, что каждый образец регистрационного номера таможенной декларации имеет следующий формат:

|

Где:

- левая часть – код таможни, которая зарегистрировала декларацию в соответствии со своей классификацией;

- средняя часть – день, когда декларация зарегистрирована (ДДММГГ);

- правая часть – порядковый номер декларации, который ей дают согласно журналу таможни о регистрации деклараций (начинается с единицы с каждого календарного года).

Как видно, рассматриваемый номер всегда указывают через наклонную черту «/». А пробелы между элементами быть не должно.

Таким образом, у организации (ИП, физлица) не должен возникать вопрос, как заполнить регистрационный номер таможенной декларации. Этим занимается исключительно чиновник таможни. Важно только знать, где указывается регистрационный номер таможенной декларации, чтобы оперативно найти его.

Иногда регистрационный номер таможенной декларации (полной таможенной декларации) необходим для подтверждения нулевого НДС по фактически реализованным товарам, вывезенным на экспорт (п. 1 ст. 165 НК РФ).

При этом Минфина считает, что регистрационный номер таможенной декларации при вывозе нужно брать из полной декларации (письмо от 23.10.2015 № 03-07-08/60952), а ФНС – что достаточно временной (письмо от 28.07.2017 № СД-4-3/14879).

Также см. «Полный перечень КБК таможни: таблица».

Где взять

О том, где взять регистрационный номер таможенной декларации, сказано в том же пункте 43 правил заполнения декларации на товары.

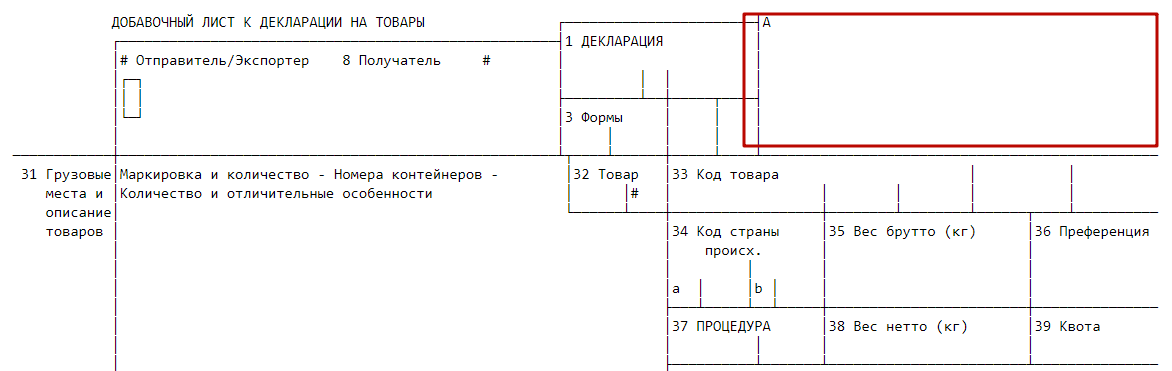

Не нужно долго искать, где находится регистрационный номер таможенной декларации. Он расположен сразу в первой строке графы «А» первого и каждого добавочного листа декларации.

Чтобы наглядно понять, где посмотреть регистрационный номер таможенной декларации, обратитесь к рисунку выше и нижеследующему. Графу «А» мы выделили красным цветом.

Это не всё. Еще один источник, где указан регистрационный номер таможенной декларации, это верхний угол каждого экземпляра дополнения, если таковое используется.

Некорректное значение

Иногда бухгалтерская программа может выдавать сообщение, что регистрационный номер таможенной декларации имеет некорректное значение. При этом важно, что за проставление надлежащего номера изначально отвечает таможенник, через которого проходила декларация. Ведь он заверяет присвоенный номер своей подписью и личной номерной печатью.

Бывает и так, что при следовании по цепочке контрагентов регистрационный номер таможенной декларации при переносе из одного документа в другой потерял свою корректность. Значит, нужно уточнять его у партнёров по бизнесу.

Отличие от номера декларации

Как было сказано, основное, чем отличается регистрационный номер таможенной декларации от иных реквизитов этого документа – его формат написания.

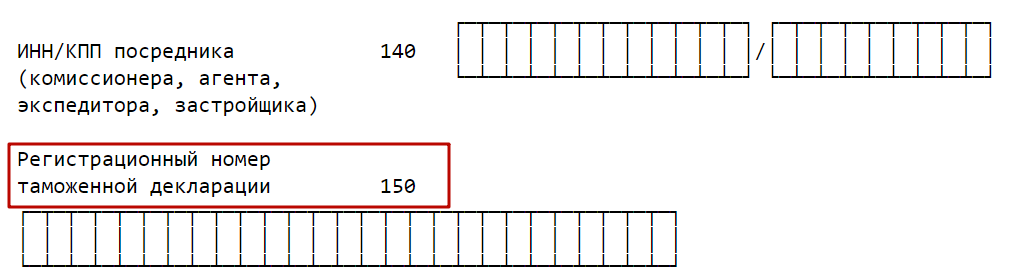

Кроме того, постановление Правительства РФ от 19 августа 2017 года № 981 фактически упразднило термин «номер таможенной деклараций» из основных документов по НДС. На этом основании можно говорить, что отличие номера таможенной декларации от регистрационного номера этой декларации более не актуально. Взять хотя бы строку 150 декларации НДС, которая теперь называется «Регистрационный номер таможенной декларации»:

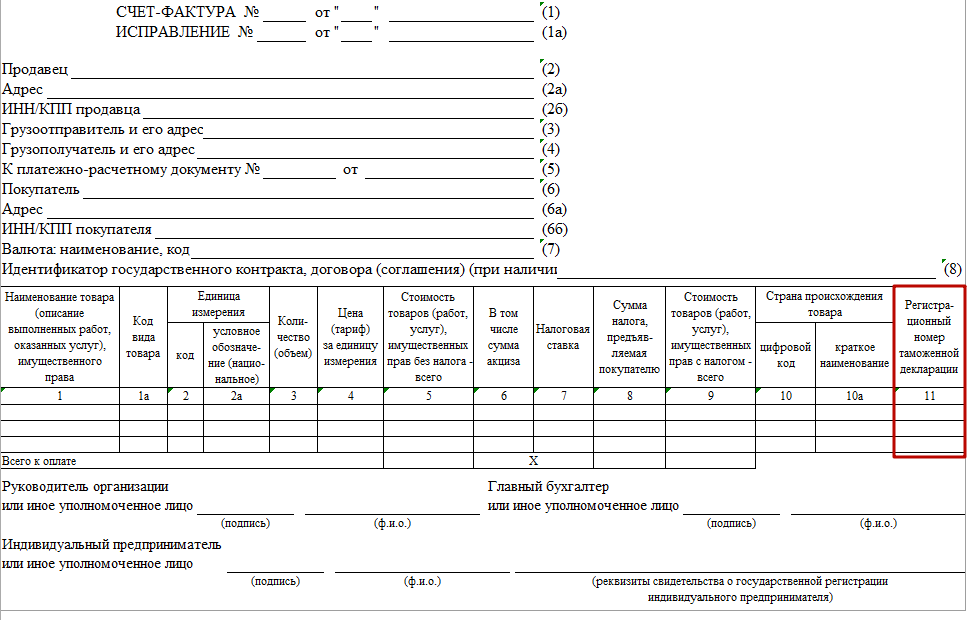

В счёте-фактуре

Указывать регистрационный номер таможенной декларации в счет-фактуре необходимо в графе 11. С 01 октября 2017 года она получила такое название, как и этот реквизит:

Графу 11 заполняют по товарам, которые:

- происходят не из России;

- выпущены для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Также см. «Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения».

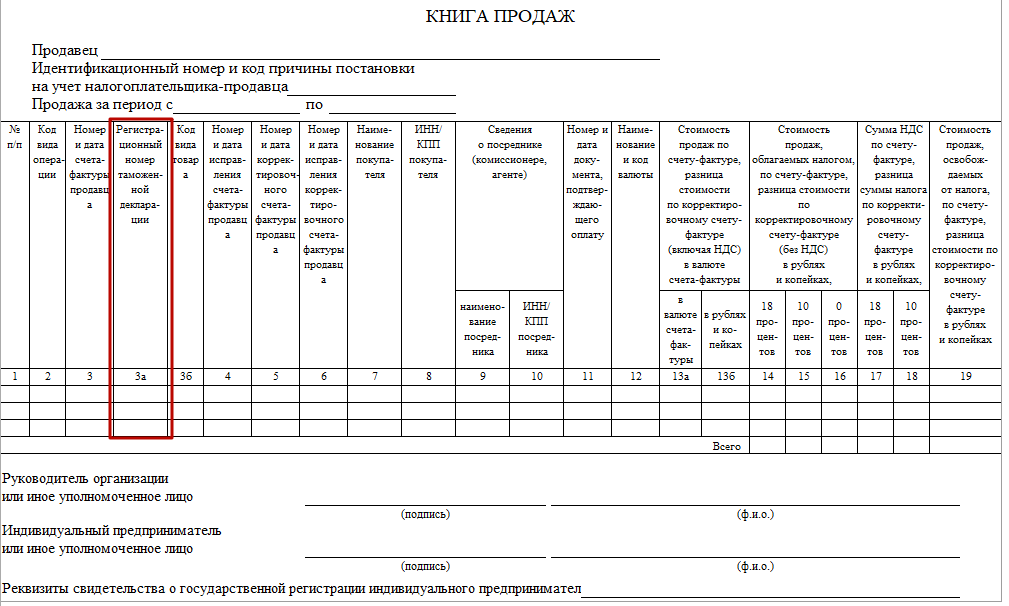

В книге продаж

В силу изменений, внесённых постановлением Правительства РФ от 19.08.2017 № 981, с 01 октября 2017 года регистрационный номер таможенной декларации в книге продаж получил свою отдельную графу 3а:

В эту графу вносят регистрационный номер таможенной декларации, которая оформлена при выпуске товаров для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Этот показатель заполняют при реализации товаров, по которым при таможенном декларировании исчисленный НДС:

- не уплачивался согласно абзацу 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался согласно абзацу 3 подп. 1.1 п. 1 ст. 151 Кодекса.

В книге покупок

С 01 октября 2017 года в книге покупок регистрационный номер таможенной декларации получил свою одноимённую графу. Ранее она называлась просто «Номер таможенной декларации» (постановление Правительства РФ от 19.08.2017 № 981):

В этой графе приводят один или через точку с запятой несколько регистрационных номеров таможенной декларации при реализации ввезенных в Россию товаров, когда их таможенное декларирование предусмотрено законами Евразийского экономического союза.

Графу 13 не заполняют при отражении в книге покупок данных по корректировочному (исправленному корректировочному) счету-фактуре.

При отражении в книге покупок НДС, уплаченного при ввозе товаров в РФ, в графе 3 указывают один или через точку с запятой несколько регистрационных номеров таможенной декларации

При отражении в книге покупок НДС к (п. 14 ст. 171 НК РФ) в графе 3 приводят регистрационный номер таможенной декларации, оформленной при выпуске товаров для внутреннего потребления при завершении процедуры свободной таможенной зоны на в Калининградской области. При этом графы 4 – 9 и 11 – 15 не заполняют.

Также см. «Книга покупок и продаж с 1 октября 2017 года: новые формы по НДС».