Лето для бухгалтера-расчетчика – самый активный период расчета и начисления отпускных сотрудников. И, казалось бы, главное верно определить среднедневной заработок за предыдущие 12 месяцев, но на практике зачастую не все так гладко. Работник может во время основного оплачиваемого отпуска взять больничный, либо захочет пойти в отпуск перед своим увольнением, либо же получить денежную компенсацию неиспользованного отпуска.

Больничный во время отпуска

Пример.

Сотрудник Е. Н. Орлова ушла в ежегодный оплачиваемый отпуск на 14 календарных дней (с 14.05.2018 по 27.05.2018), но внезапно во время отпуска заболела, и медучреждение выдало ей больничный лист с 24.05.2018 по 31.05.2018 (на 8 календарных дней).

В данном случае, согласно статье 124 ТК РФ (ред. от 05.02.2018 г.), у сотрудницы есть право выбора:

- она может либо продлить свой ежегодный отпуск на количество дней болезни, совпавших с отпуском, и тогда вместо 27 мая она выйдет на работу 4 июня;

- или же сотрудница вправе выйти на работу сразу после окончания отпуска (14 дней), а количество дней отпуска, во время которых она болела, необходимо перенести на другой период (то есть перенести 4 дня, к примеру, на август 2018 г.).

И при переносе, и при продлении отпуска важно, чтобы работник предоставил бухгалтеру или в кадровую службу официально оформленный лист нетрудоспособности. Отпуск и больничный будут оплачиваться отдельно! Также самому работнику обязательно следует известить работодателя о том, что он болеет, и сообщить о дальнейшем варианте переноса или продления отпускных дней.

Рассмотрим первый вариант, когда отпуск продлевается. В данном случае бухгалтеру не требуется пересчитывать отпуск, поскольку расчетный период остается прежним и сумма отпускных, соответственно, не меняется.

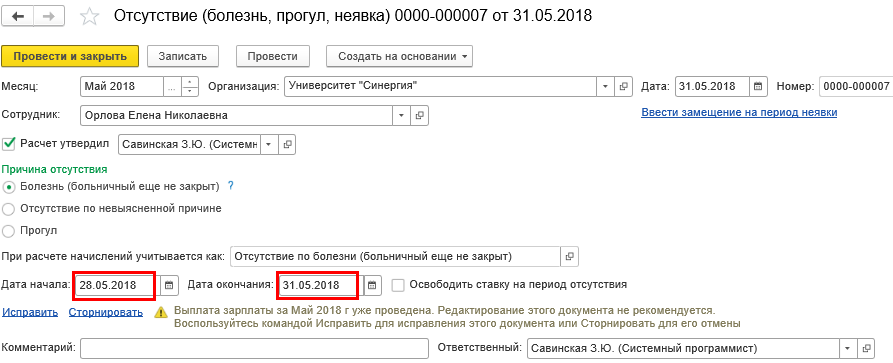

Чтобы продлить отпуск в «1С:Зарплата и управление персоналом 8», ред. 3.0, нужно для начала зарегистрировать невыходы на работу сотрудницы после того, как отпуск закончился. Регистрация делается с помощью кадрового документа «Отсутствие (болезнь, прогул, неявка)» из раздела «Кадры» – «Все отсутствия сотрудников». В качестве причины отсутствия в данном случае необходимо поставить «Болезнь (больничный еще не закрыт)».

Важно понимать, что отсутствие в базе необходимо отразить за май (с 28 по 31 мая) для корректного начисления заработной платы за май, чтобы по работнику было учтено правильное число отработанных дней и неявок. Если же сотрудник успел принести больничный лист, например, до начисления заработной платы за май, то документ «Отсутствие» в базе можно и не регистрировать, но все же это рекомендуется делать.

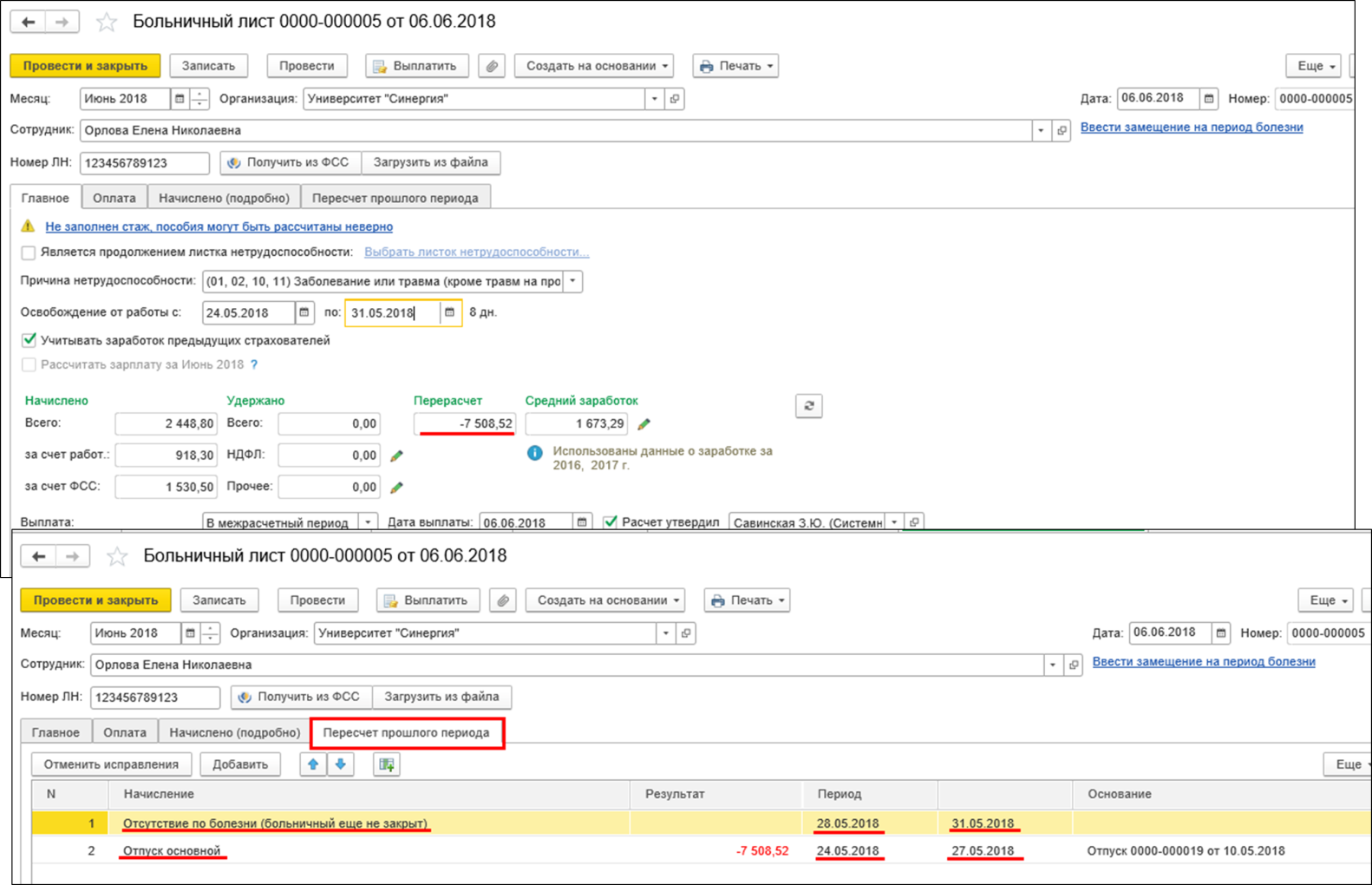

А после того, как сотрудник выйдет на рабочее место (5 июня) и предоставит больничный лист, необходимо начислить пособие: в программе раздел «Зарплата» – документы «Больничные листы». Поскольку период май в нашем примере закрыт и больничный начисляется в следующем периоде – в июне, то программа сторнирует зарегистрированные дни отсутствия и отпуска, которые приходятся на время болезни работника.

Затем следует исправить исходный документ начисления отпуска (раздел «Зарплата» или «Кадры» – документы «Отпуска»), нажав ссылку «Исправить», при этом меняем в нем только дату окончания отпуска с учетом дней болезни, то есть продлеваем дату на количество дней нетрудоспособности. В описанной ситуации конец отпуска у Е. Н. Орловой приходится на 4 июня. Расчетный период и сумма отпускных остаются прежними, так как отпуск не прерывается.

Но опять-таки важно заметить, что исходный документ по начислению отпуска мы исправляем только в том случае, когда отпуск начислен в одном месяце и период уже закрыт, а больничный отражаем в другом (текущем) периоде (как в нашем примере отпуск в мае зарегистрирован, а больничный уже в июне). Если больничный и отпуск начисляются в одном и том же периоде, который еще не закрыт, то исправление делать не нужно – в таком случае можно просто зайти в исходный документ «Отпуск», поставить новую дату окончания отпуска и перепровести документ.

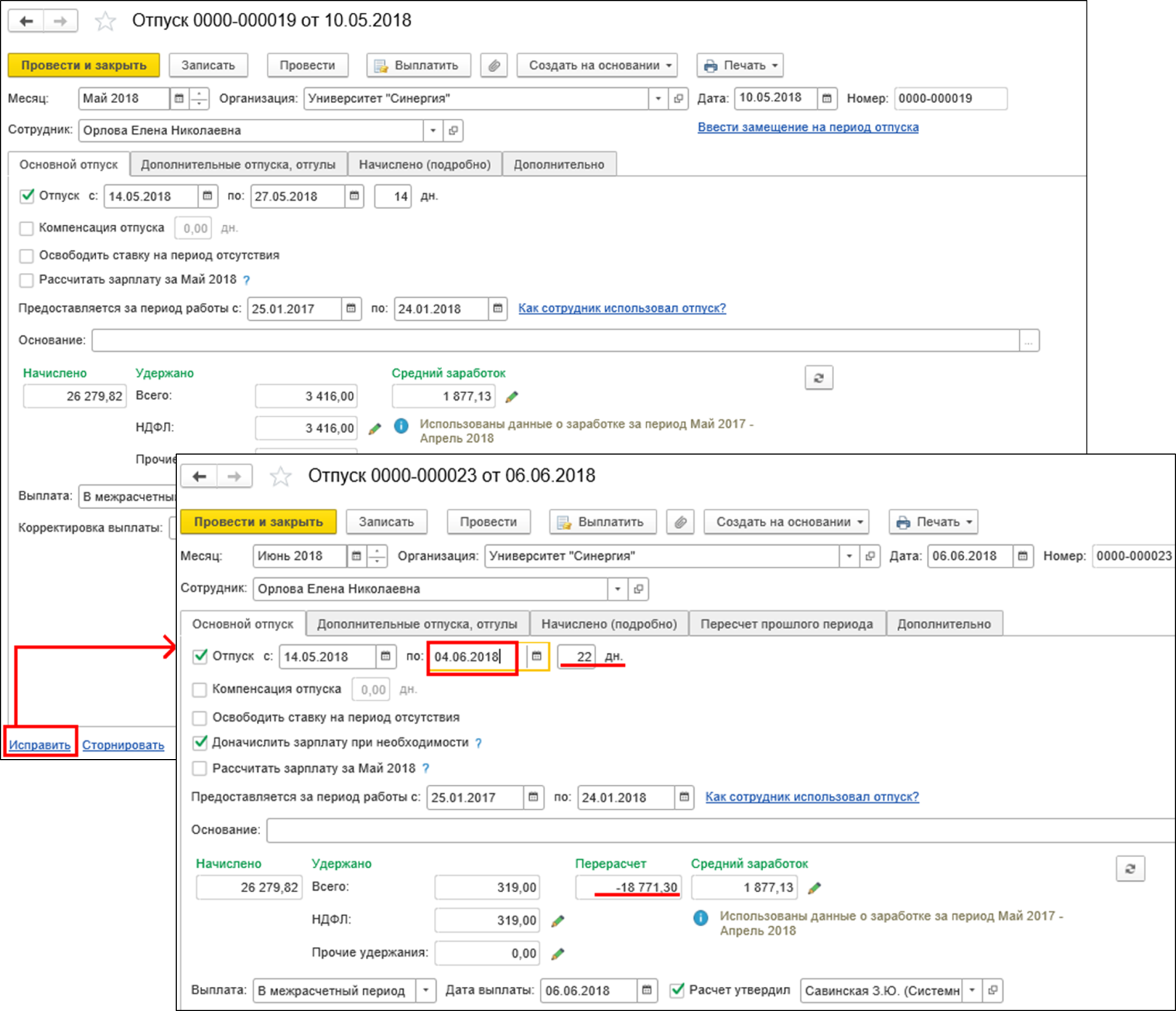

Второй способ, при котором дни отпуска, совпавшие с болезнью работника, переносятся на другой период, предусматривает перерасчет отпускных. Предположим, что сотрудница Орлова Е.Н. решила не продлевать дни отдыха, а перенести неизрасходованные 4 дня на следующий отпуск, который, согласно утвержденному на предприятии графику отпусков, должен состояться 1 – 14 августа 2018 г. В таком случае предусмотрен перерасчет отпуска, поскольку отпускные дни разрываются и, соответственно, меняются расчетные периоды.

В «1С:Зарплата и управление персоналом 8», ред. 3.0, при переносе отпуска в связи с болезнью сотрудника необходимо сделать практически те же шаги, что и в предыдущем примере, когда отпуск был продлен, а именно: сначала регистрируем документ «Отсутствие (болезнь, прогул, неявка)», а затем начисляем пособие с помощью документа «Больничный лист». Только теперь исправлять исходный документ начисленного отпуска уже не требуется, потому что при регистрации больничного листа сумма за четыре отпускных дня автоматически сторнировалась. Оставшиеся дни отпуска будут начисляться уже в будущем периоде, на который они переносятся, новым отдельным документом «Отпуск».

Поскольку количество израсходованных дней отпуска и сумма отпускных при пересчете уменьшились, то возникает переплата денежных средств данному работнику. Образовавшуюся переплату работодатель может удержать у сотрудника из заработной платы только с согласия самого работника и при наличии письменного заявления, но при этом общий размер удержаний не должен превышать 20% от общего размера зарплаты (ст. 138 ТК РФ).

Отпуск с последующим увольнением

Пример.

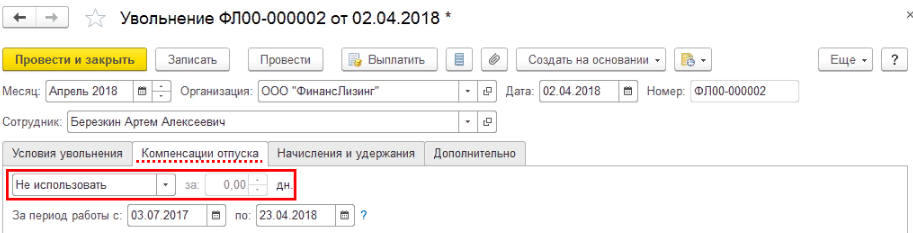

Сотрудник А. А. Березкин по собственной инициативе принял решение уйти в основной оплачиваемый отпуск с 3 по 23 апреля 2018 г. (на 21 календарный день) с последующим увольнением.

Заметим, что работник имеет полное право использовать свой отпуск перед увольнением, – это закреплено в ч. 2 ст. 127 ТК РФ.

В рассматриваемом примере в первую очередь бухгалтер должен начислить и выплатить работнику отпускные не менее чем за три календарных дня до начала отпуска – об этом гласит ч. 9 ст. 136 ТК РФ, то есть крайняя дата выплаты отпускных приходится на 30 марта 2018 г.

В «1С:Зарплата и управление персоналом 8», ред. 3.0, начисление и расчет отпуска, как уже было указано в предыдущих примерах, производится документом «Отпуск». После чего в программе регистрируется увольнение сотрудника Березкина А.А. – сделать это можно с помощью документа «Увольнение» (раздел «Кадры» – «Приемы, переводы, увольнения»).

Как отмечено в ст. 127 ТК РФ, днем увольнения признается последний день отпуска сотрудника, то есть в нашем примере таковой датой является 23 апреля 2018 г., а все окончательные выплаты при увольнении и выдача трудовой книжки должны быть произведены в день, когда прекращаются трудовые обязательства между работником и нанимателем, иначе – в последний рабочий день. В описанной ситуации у Березкина последний день выхода на работу является день перед началом отпуска (2 апреля 2018 г.), следовательно, в эту дату и необходимо произвести окончательный расчет с сотрудником, в который входит выплата заработной платы, компенсации при увольнении и прочее. Это пояснено в Письме Роструда от 24.12.2007 № 5277-6-1.

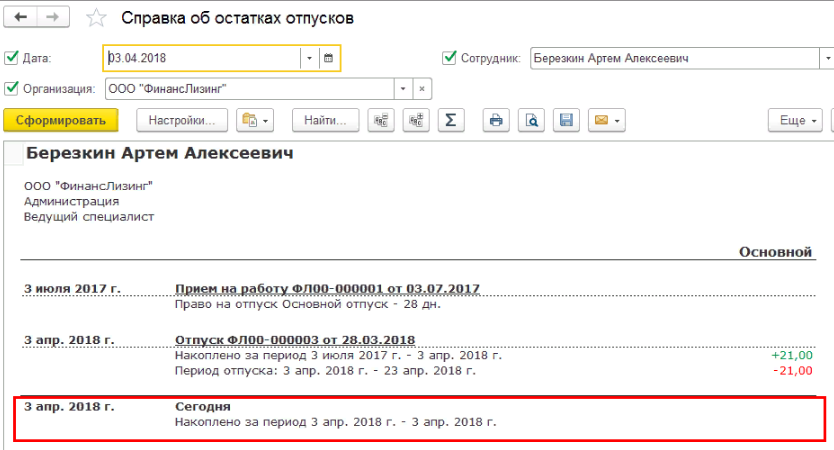

Для того чтобы убедиться в правильности расчета компенсации отпуска при увольнении, рекомендуется перед этим просмотреть остаток неиспользованного работником отпуска на дату увольнения (раздел «Кадры» – «Кадровые отчеты» – отчет «Остатки отпусков» или же «Справка об остатках отпусков»). Важно обратить внимание, что в стаж работы, дающий право на основной отпуск, число дней отпуска с последующим увольнением не включаются! У сотрудника Березкина по состоянию на 3 апреля использован весь неизрасходованный ранее отпуск, поэтому компенсации отпуска при увольнении за период стажа с 3 по 23 апреля 2018 г. ему не полагается.

Если база в документе «Увольнение» на вкладке «Компенсация отпуска» включает в стаж, дающий право на ежегодный отпуск, дни отпуска с последующим увольнением, то их необходимо исправить вручную.

Начисление компенсации за неиспользованный отпуск

Пример.

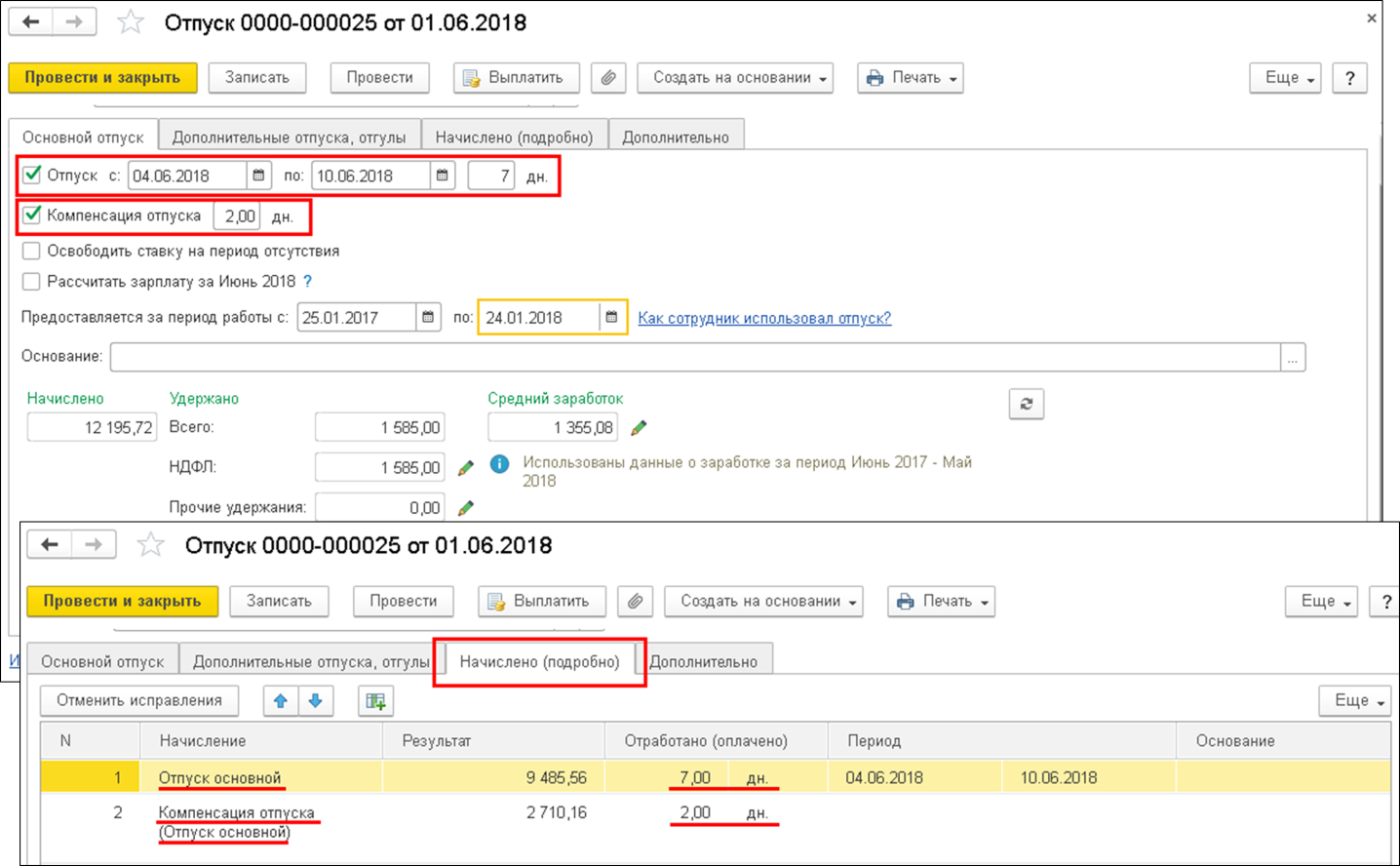

Сотрудник Захаркин С.П. является инвалидом II группы. В соответствии со статьей 23 Закона от 24.11.1995 № 181-ФЗ «О социальной защите инвалидов в РФ» ему полагается удлиненный основной ежегодный отпуск не менее 30 календарных дней (в нашем примере Захаркину организация предоставляет 30 дней отпуска). За период работы с 25.01.2017 по 24.01.2018 у сотрудника есть неиспользованный остаток отпуска в количестве 16 дней (то есть 14 дней отпуска он уже израсходовал ранее). Захаркин С. П. написал заявление на ежегодный отпуск с 04.06.2018 г. по 10.06.2018 г. на 7 календарных дней, а за оставшиеся 9 дней отпуска хочет взять денежную компенсацию.

Имеет ли право бухгалтер начислить денежную компенсацию за неизрасходованные девять дней отпуска? Ответ однозначен – не имеет. Поскольку согласно ст. 126 ТК РФ заменить неиспользованные дни отпуска денежной компенсацией можно только в том случае, если они превышают 28 календарных дней за каждый отработанный работником год. Захаркину, как инвалиду, в год полагается удлиненный основной отпуск в количестве 30 календарных дней, а значит, денежную компенсацию можно выплатить только в рамках двух дней полагаемого отпуска. При этом сотрудник обязательно должен написать заявление о выплате компенсации взамен предоставления ежегодного основного отпуска.

Чтобы начислить основной ежегодный отпуск одновременно с компенсацией в «1С:Зарплата и управление персоналом 8», ред. 3.0, необходимо создать документ «Отпуск» (в разделе «Зарплата» или «Кадры») и на вкладке «Основной отпуск» проставить в нем даты начала и окончания отпуска, а также установить флаг напротив «Компенсация отпуска» с указанием количества компенсируемых дней. Документ автоматически рассчитает среднедневной заработок, сумму отпускных и денежной компенсации.

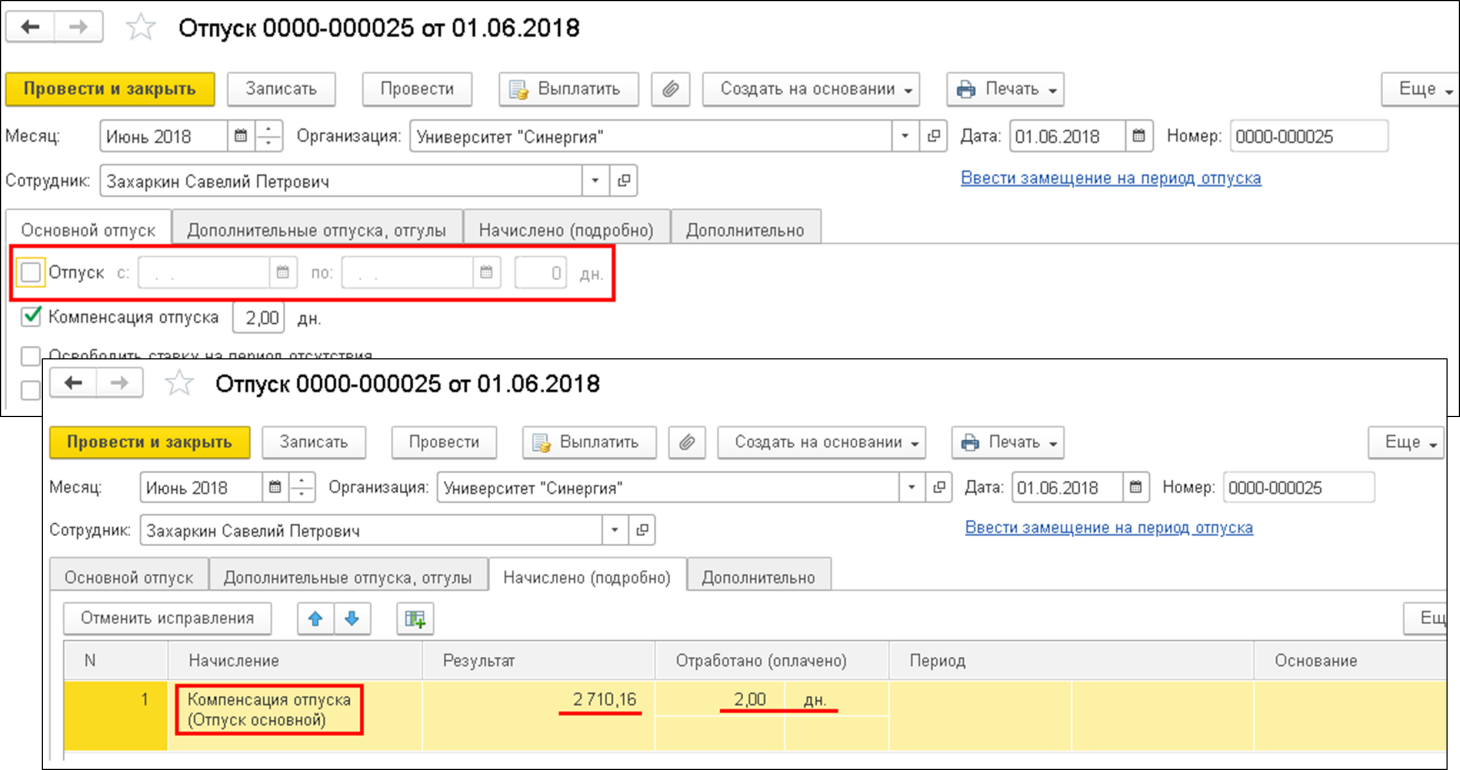

Если же бухгалтеру необходимо рассчитать только денежную компенсацию без предоставления сотруднику отпуска, то в регистрируемом документе «Отпуск» нужно убрать флаг напротив «Отпуск» и оставить только флаг «Компенсация отпуска». В итоге рассчитана будет только лишь денежная компенсация отпуска.

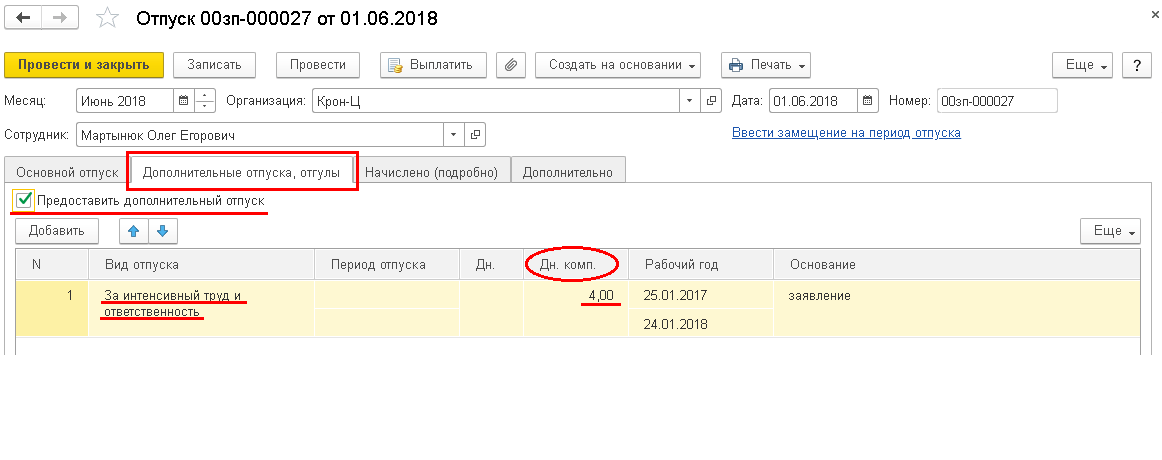

Заметьте, что в примере с Захаркиным С. П. компенсация предоставляется за основной ежегодный отпуск, но удлиненный, поэтому и отражается на вкладке «Основной отпуск» в документе «Отпуск». Если же работнику полагается дополнительный к основному отпуск, то его начисление и компенсация будут отражены на вкладке «Дополнительные отпуска, отгулы». Для этого нужно проставить флаг «Предоставить дополнительный отпуск», затем кнопкой «Добавить» выбрать соответствующий вид отпуска и проставить число дней компенсации в колонке «Дн. комп».

Категории дополнительных ежегодных оплачиваемых отпусков можно уточнить в ст. 116-119 ТК РФ.

Материалы газеты «Прогрессивный бухгалтер», , июль 2018.

Анна Луценко, бухгалтер отдела бухгалтерского учета компании «ГЭНДАЛЬФ».