Также смотрите:

https://www.youtube.com/watch?v=5WW2KWVH6Ow

Сроки уплаты налога по УСН в 2020 году

При уплате в 2020 году упрощенного налога в платежном поручении нужно отразить код бюджетной классификации – КБК. Его по итогам 2019 года года нужно перечислить:

- организации на УСН – не позже 01.04.2020 (перенос на 30.09.2020 из-за коронавируса);

- ИП на УСН – не позднее 30 апреля (перенос на 30.10.2020 из-за коронавируса).

Также упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу – не позднее 25-го числа месяца, следующего за кварталом (п. 7 ст. 346.21 НК РФ). Для этого им тоже нужны КБК.

Как видно, в связи с переносом в 2020 году срока уплаты налога по УСН из-за нерабочих дней, карантина и коронавируса, его нужно внести в бюджет в течение 2020 года в следующие сроки.

- 30.09.2020 – налог за 2019 год;

- 26.10.2020 – платеж за 1 квартал;

- 25.11.2020 – платеж за полугодие.

Как влияет прекращение применения УСН в случае ликвидации юрлица на срок уплаты налога, в НК РФ не указано. В то же время, есть грамотное разъяснение на этот счёт в КонсультантПлюс:

Налоговым законодательством не установлено отдельных положений о сроках представления деклараций и уплаты налогов в случае ликвидации юридического лица (письмо ФНС России от 08.04.2016 № СД-3-3/1530). В то же время в письме от 05.03.2019 № 03-11-11/14121 Минфин России разъяснил, что утрата статуса юридического лица, применяющего УСН, означает… (читать далее).

- 26.10.2020 – платеж за 1 квартал 2020;

- 30.10.2020 – налог за 2019 год;

- 25.11.2020 – платеж за полугодие.

ИМЕЙТЕ В ВИДУ

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса упрощенцев списал налог по УСН за 2 квартал 2020. А именно – авансовый платеж за отчетный период полугодие 2020, уменьшенный на аванс за отчетный 1 квартал 2020.Подробнее об этом см. “Кому и какие спишут налоги за 2 квартал 2020: перечень“.

КБК для УСН “Доходы” в 2020 году

Коды бюджетной классификации на 2020 год установлены приказами Минфина России от 06.06.2019 № 85н и от 29.11.2019 № 207н.

Для УСН с объектом налогообложения «доходы» КБК на 2020 год – 182 1 05 01011 01 0000 110.

Однако при уплате в бюджет необходимо указывать конкретный КБК для УСН – в зависимости от того, уплачиваете сам налог, пени по налогу или штраф по УСН.

Так, КБК по УСН 6 процентов в 2020 году следующие:

| Вид платежа | КБК |

|---|---|

| Налог | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

Причём КБК по УСН «доходы» в 2020 году для ИП и организаций одинаковый.

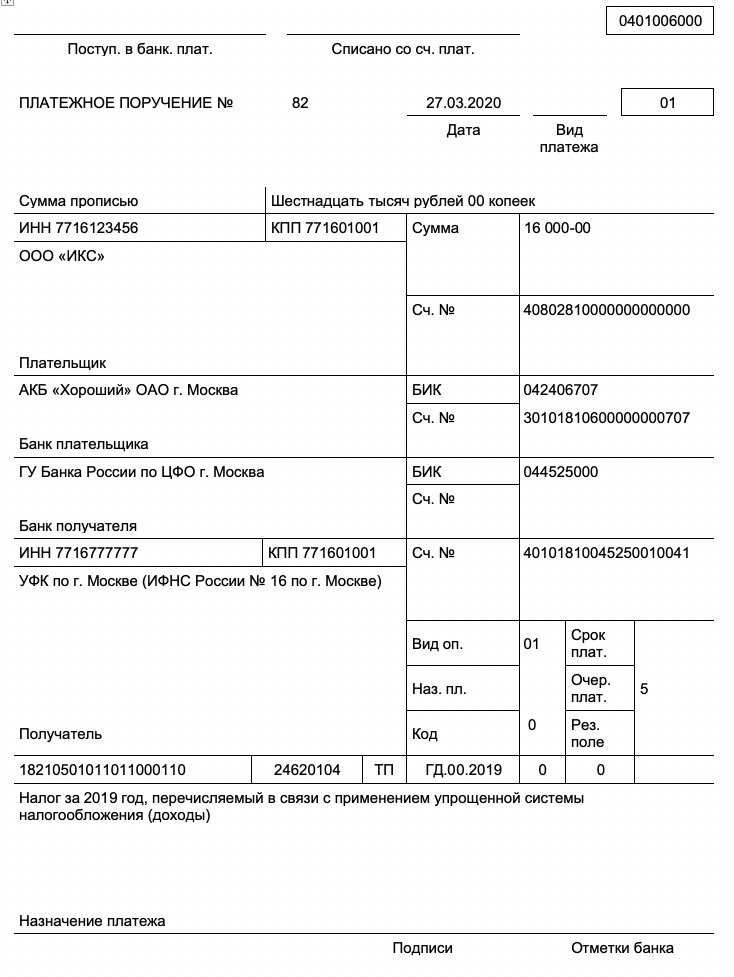

Вот пример платежного поручения на уплату УСН с объектом “доходы” в 2020 году с верными КБК:

КБК для УСН со ставкой 6% на 2020 год для ООО и АО

| Назначение платежа | КБК |

| Налог за 2019 год | 182 1 05 01011 01 1000 110 |

| Авансовые платежи 2020 года | 182 1 05 01011 01 1000 110 |

| Налог за 2020 год | 182 1 05 01011 01 1000 110 |

КБК для УСН со ставкой 6% на 2020 год для ИП с работниками и без

| Назначение платежа | КБК |

| Налог за 2019 год | 182 1 05 01011 01 1000 110 |

| Авансовые платежи 2020 года | 182 1 05 01011 01 1000 110 |

| Налог за 2020 год | 182 1 05 01011 01 1000 110 |

Имейте в виду, что есть ряд особенностей исчисления и уплаты ИП налога при применении УСН с объектом “доходы минус расходы”. На это обращает внимание КонсультантПлюс:

… Такие налогоплательщики вправе применять налоговую ставку в размере 0% со дня их государственной регистрации непрерывно в течение двух налоговых периодов. В период действия налоговой ставки в размере 0% минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ, не уплачивается.

Читать консультацию полностью.КБК минимального налога для УСН 2020

Организация на упрощенке, которая платит налог с разницы между доходами и расходами, по закону должна перечислить в бюджет минимальный налог, если (п. 6 ст. 346.18 НК РФ):

- по итогам налогового периода организация получила убыток (т. е. расходы больше доходов);

- реальная годовая сумма налога меньше минимального налога.

| Назначение платежа | КБК |

| Мин. налог за 2019 год | 182 1 05 01021 01 1000 110 |

| Авансовые платежи 2020 года | не платят |

| Мин. налог за 2020 год | 182 1 05 01021 01 1000 110 |

Для уплаты минимального налога по УСН оформляют платёжку. Однако при её заполнении есть ряд нюансов, которые показаны в КонсультантПлюс:

Платежное поручение заполняйте в общем порядке, как при уплате налога с базы “доходы минус расходы”, с учетом некоторых особенностей для минимального налога.

Посмотреть образец заполнения платежного поручения на уплату минимального налога за год при УСН с объектом “доходы минус расходы”.КБК для УСН «доходы» и «доходы минус расходы» в 2020 году

Различий в КБК, применяемых организациями и ИП, нет. Однако их значения для разных объектов налогообложения различны. Коды КБК 2020 года приведены в таблице ниже.

|

Вид платежа |

КБК для УСН «доходы» (6%) |

КБК для УСН «доходы минус расходы» (15%) |

| Основной налог | 182 1 05 01011 01 1000 110 | 182 1 05 01021 01 1000 110 |

| Пени по налогу | 182 1 05 01011 01 2100 110 | 182 1 05 01021 01 2100 110 |

| Штрафы по налогу | 182 1 05 01011 01 3000 110 | 182 1 05 01021 01 3000 110 |

Как видно, разница только в десятом разряде кода (9–11 разряды – это подстатья доходов).

Напомним, что указанные ставки (6 и 15%) – общеустановленные, но регионы могут принимать решение о снижении их величины.