Кто сдает нулевую декларацию УСН в 2024 году

Нулевой отчет представляет собой бланк, в котором заполнен только титульный лист и несколько показателей в других разделах формы, а строки, предназначенные для фиксации доходов и расходов, остаются пустыми. Подобная отчетность предоставляется в случае, если у налогоплательщика отсутствует деятельность по упрощенной системе налогообложения (нет доходов и расходов).

Ситуация со сдачей нулевой декларации может возникнуть, если:

- Предприниматель или компания прошли регистрацию в конце года. Налогоплательщик внесен в реестр юридических лиц или ИП, но отчетные показатели за год отсутствуют

- ИП приостановил деятельность на неопределенный срок.

Плательщиками налога на УСН являются юридические или физические лица, зарегистрированные в качестве ИП. Переход на данный режим носит уведомительный характер.

Внимание! Такая ситуация возникает, когда ИП при регистрации получает патент, но в дополнении к этому отправляет уведомление о применении УСН на тот случай, если в течение года он займется иным видом деятельности или превысит показатели для применения ПСН.

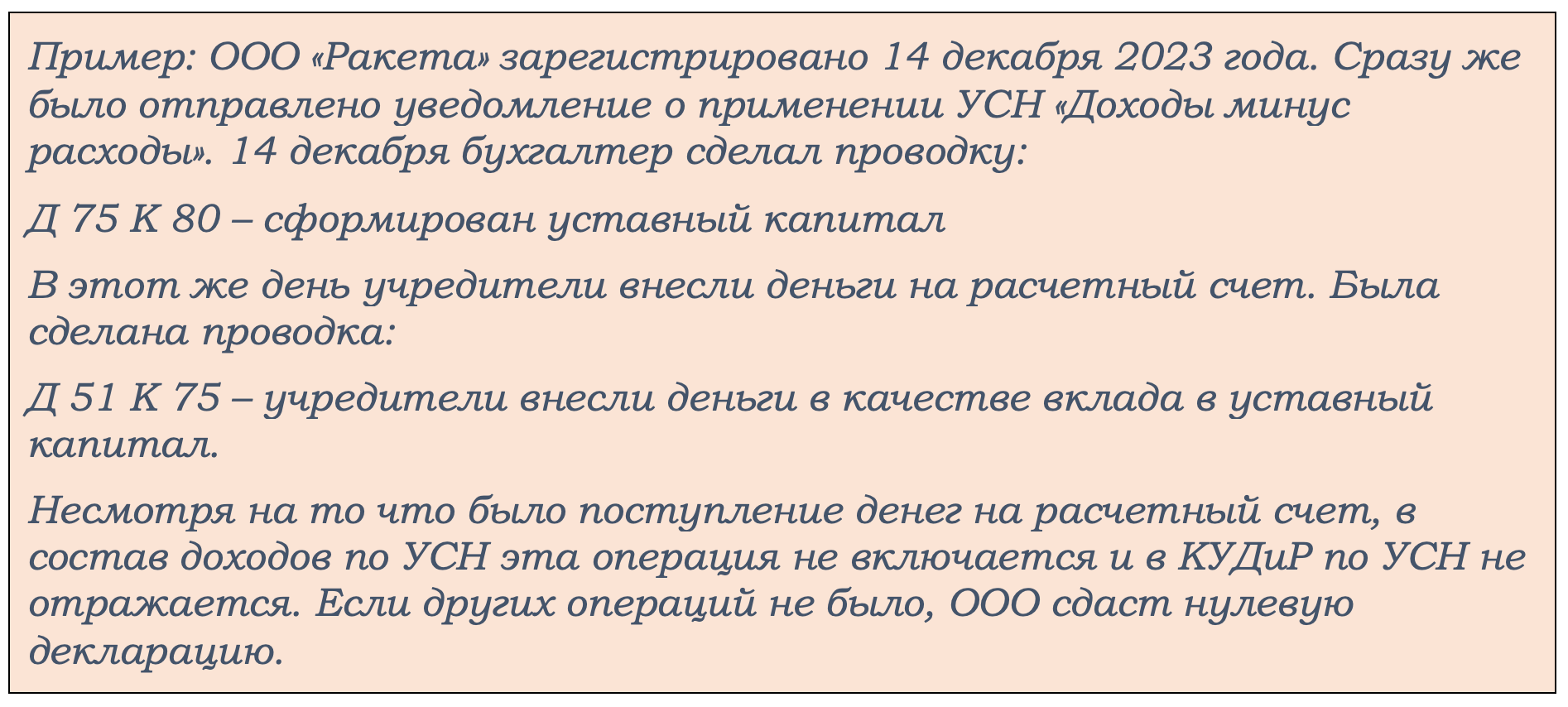

У предпринимателя, зарегистрированного в конце года, может не быть ни одной операции по деятельности, отнесенной к УСН. Компания же обязана сделать хотя бы одну бухгалтерскую проводку. Она касается формирования уставного капитала. Но эта операция не отражается в Книге доходов расходов по УСН, поэтому в декларацию не включается.

Не сдается нулевая декларация ИП, получившими налоговые каникулы и при этом осуществляющие деятельность. Несмотря на полученный финансовый результат, к уплате будет стоять нулевое значение, но остальные разделы заполняются, как обычно.

Порядок заполнения нулевой декларации по УСН «Доходы»

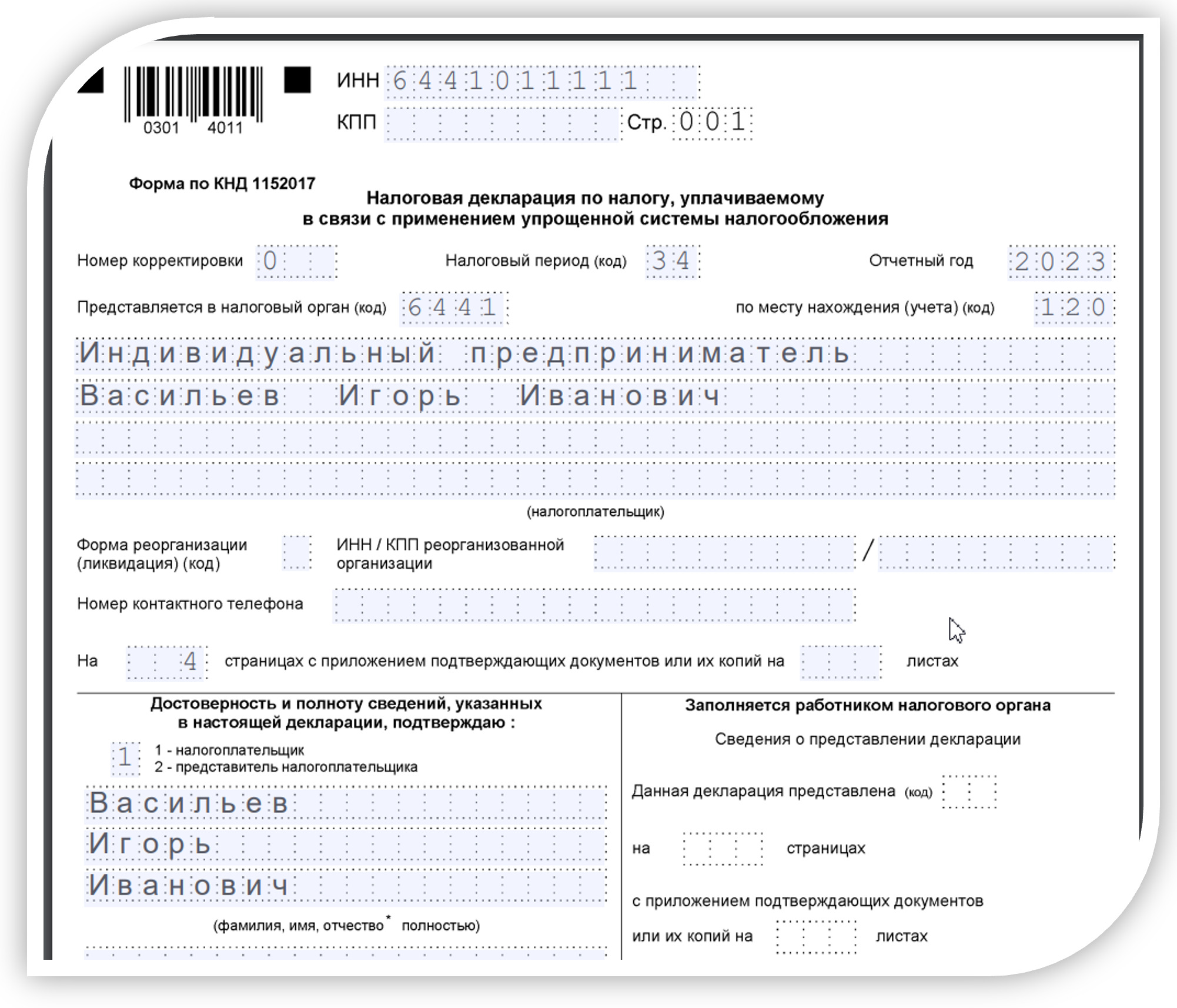

Юридические лица и предприниматели, выбравшие в качестве налогового режима «упрощенку» с объектом «Доходы», заполняют титульный лист и два раздела: 1.1 и 2.1.1.

На титульном листе нужно указать:

Образец нулевой декларации по УСН для ИП:

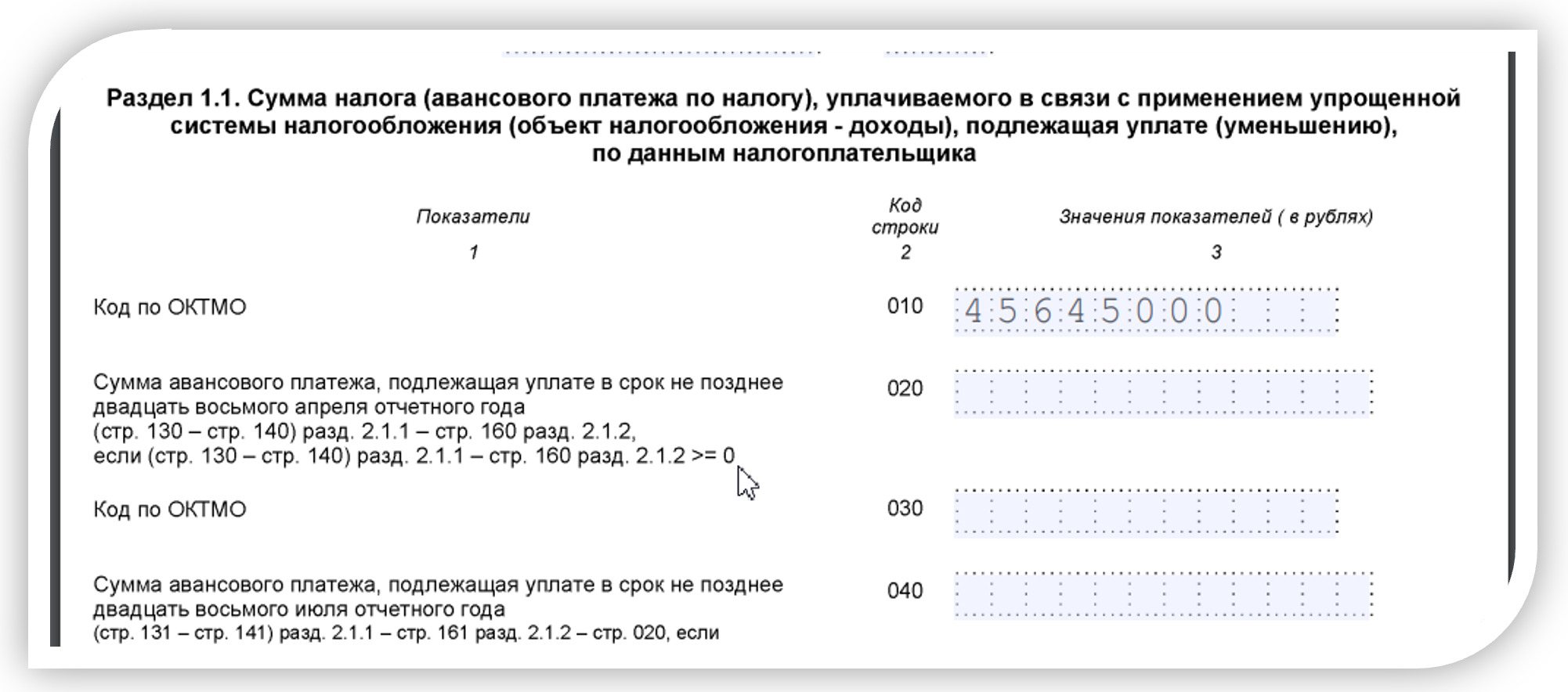

В разделе 1.1 будет стоять только одно число – код муниципального образования по месту регистрации компании или предпринимателя.

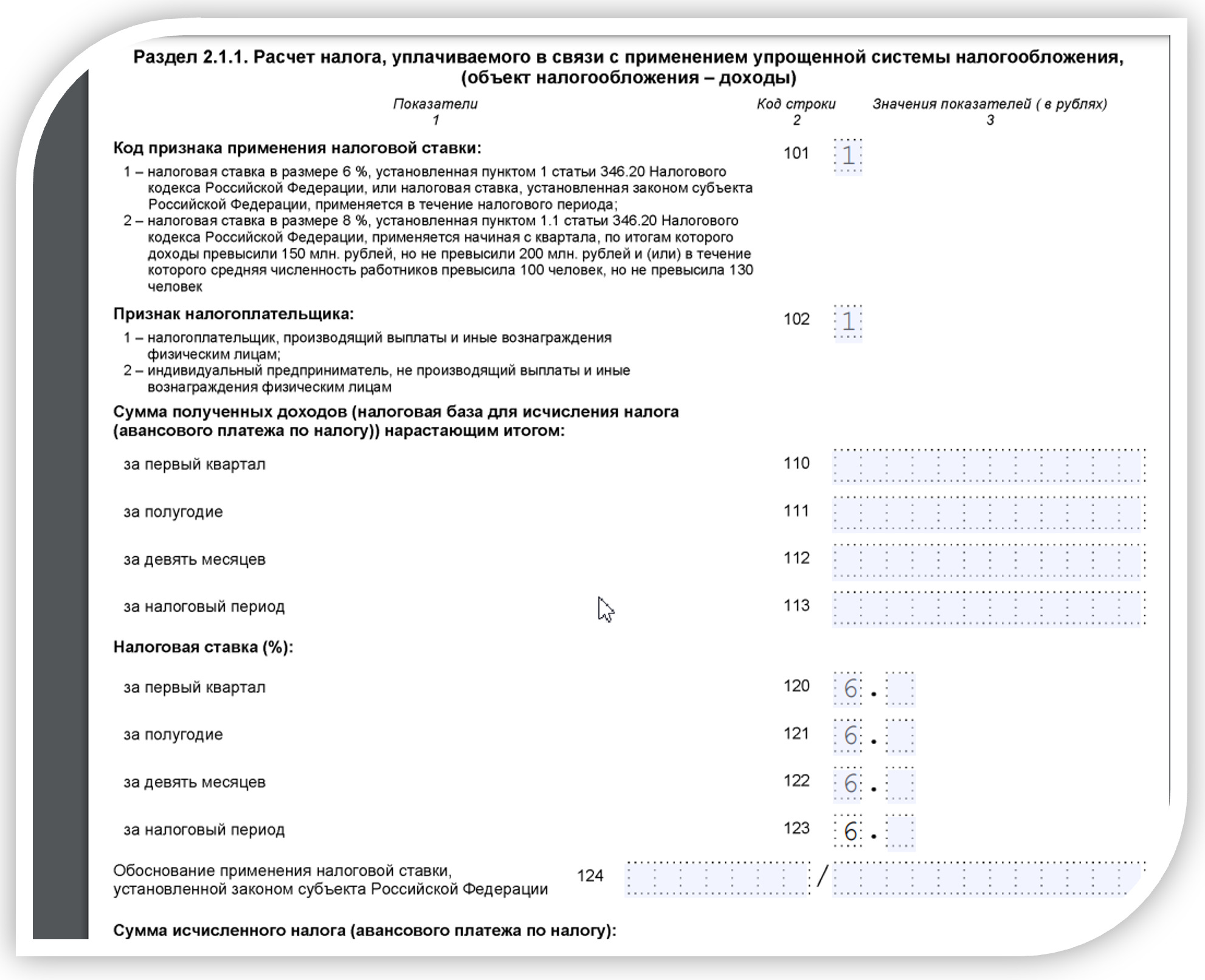

Раздел 2.1.1 более обширный по количеству вносимых данных. Здесь нужно заполнить:

- Стр. 101 предназначена для указания кода признака применения налоговой ставки: «1» — если налоговая ставка 6% либо установленная региональными властями

- Стр. 102 нужна, чтобы обозначить наличие наемных сотрудников: «1» – для организаций и ИП с работниками, для ИП без наемной силы – «2».

- Стр. 120—123 указывают ставку налога.

- Стр. 124 — для налогоплательщиков, применяющих льготную ставку: Цифра состоит из двух частей. 1‑я — номер статьи 346.20 НК РФ и пункт, которым установлено право региона на понижение ставки УСН, 2‑я — код подпункта, пункта и статьи закона субъекта РФ

Остальные строки остаются незаполненными, если декларация заполняется на компьютере, проставляются прочерки – при ручном заполнении.

Порядок заполнения нулевой декларации по УСН «Доходы минус расходы»

Для налогоплательщиков, избравших «упрощенку» с объектом «доходы минус расходы», титульный лист заполняется аналогично. Вдобавок к нему нужно заполнить листы 1.2 и 2.2

На листе 1.2 указывают код ОКТМО, соответствующий муниципальному образованию, где зарегистрирован налогоплательщик:

В разделе 2.2 необходимо внести данные:

Остальные строки остаются незаполненными.

Срок и варианты сдачи нулевой декларации

«Нулевку» можно отправить электронно, по почте России, принести в ИФНС лично. Сроки установлены разные в зависимости от статуса налогоплательщика:

- Для предпринимателей крайний срок – 25 апреля

- Для компаний – 25 марта.

Непредставление нулевой декларации оборачивается штрафом для налогоплательщика. Если просрочка составляет более 20 дней, то налоговики могут арестовать счет.

Также см. “Сроки сдачи декларации по УСН в 2024 году“.

Коротко о главном

- Налогоплательщиками УСН являются юридические лица и предприниматели.

- При отсутствии доходов и расходов в отчетном периоде они обязаны предоставить нулевую декларацию.

- Срок отличается для ИП и компаний.

- Обязательным к заполнению является титульный лист и еще два раздела в зависимости от выбранного объекта налогообложения.

- Отчет сдается лично, в электронном виде или заказным письмом.

- Если не сдать нулевую отчетность вовремя, то будет наложен штраф или заблокирован счет.