Как рассчитать авансовый платеж по УСН с объектом «доходы минус расходы» за I квартал 2017 года? На какие КБК перечислять аванс по «упрощенному» налогу в 2017 году? Ответим на вопросы и приведем образец платежки.

Как рассчитывают авансы за 1 квартал 2017 года

Авансовые платежи, уплачиваемые в течение года за отчетный период (I квартал, полугодие и 9 месяцев), и налог за год рассчитываются на основе данных о доходах и расходах, указанных в разд. I Книги учета доходов и расходов.

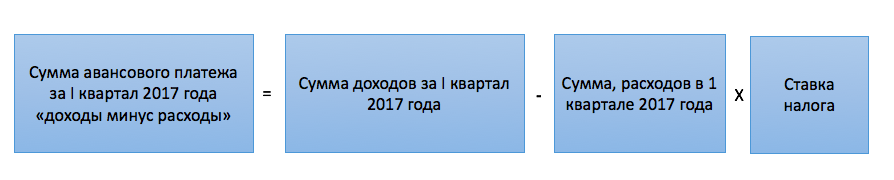

Для расчета авансового платежа по УСН за I квартал 2017 года нужно применять такую формулу:

По общему правилу ставка налога равна 15% (п. 2 ст. 346.20 НК РФ). Льготные ставки налога (меньше 15%) могут быть установлены законом субъекта РФ.

Приведем пример расчета. Предположим, что в I квартале 2017 года сумма доходов составила 378 000 рублей. Сумма расходов составила 97 000 рублей. Следовательно, авансовый платеж за первый квартал 2017 года составит 42 150 руб. (378 000 – 97 000) x 15%. Также см. «Перечень расходов при УСН «доходы минус расходы»: таблица 2017 года с расшифровкой».

На какие КБК платить

Срок уплаты авансового платежа по УСН за 1 квартал 2017 года – не позднее 25 апреля 2017 года. См. «Срок уплаты УСН в 2017 году». https://buhguru.com/usn/uplat-usn-2017.html Причитающийся к уплате аванс нужно перевести на КБК, действующие в 2017 году. Вот их расшифровка:

- КБК по УСН «доходы минус расходы» – 182 1 05 01021 01 1000 110;

- КБК для пеней по УСН «доходы минус расходы» – 182 1 05 01021 01 2100 110;

- КБК для штрафов по УСН «доходы минус расходы» – 182 1 05 01021 01 3000 110.

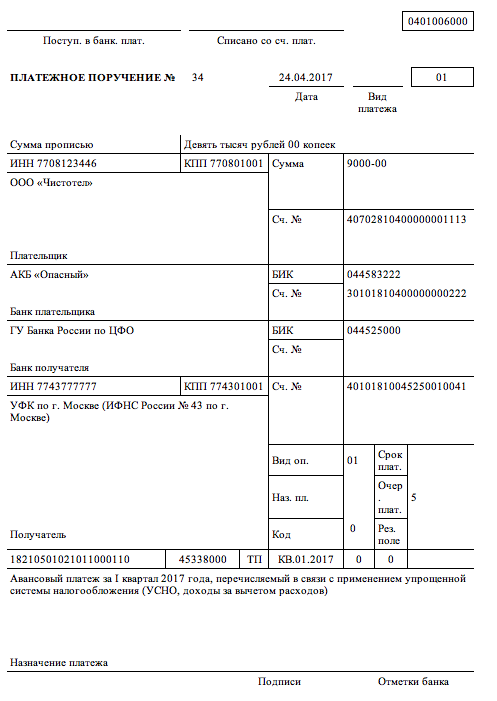

Пример платежного поручения

Приведем образец платежного поручения на уплату авансового платежа по УСН «доходы минус расходы» за 1 квартал 2017 года. Подобного рода платежку нужно передать в банк в срок, не позднее 25 апреля 2017 года.

Также вы можете скачать образец платежного поручения на внесение аванса по УСН «доходы минус расходы» за 1 квартал 2017 года в формате Word.