Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года. С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый нормативный срок службы основных средств затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Новое

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

Как определить

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств, станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

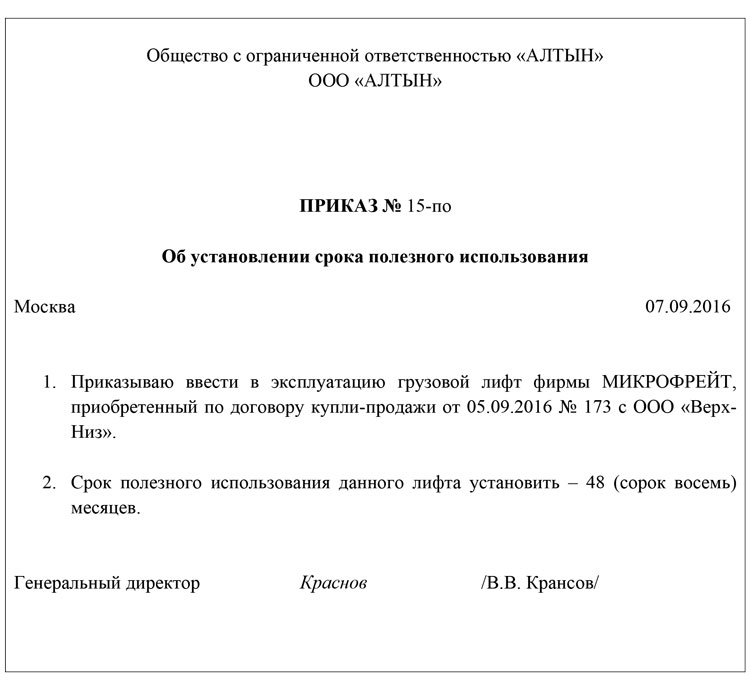

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств.

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

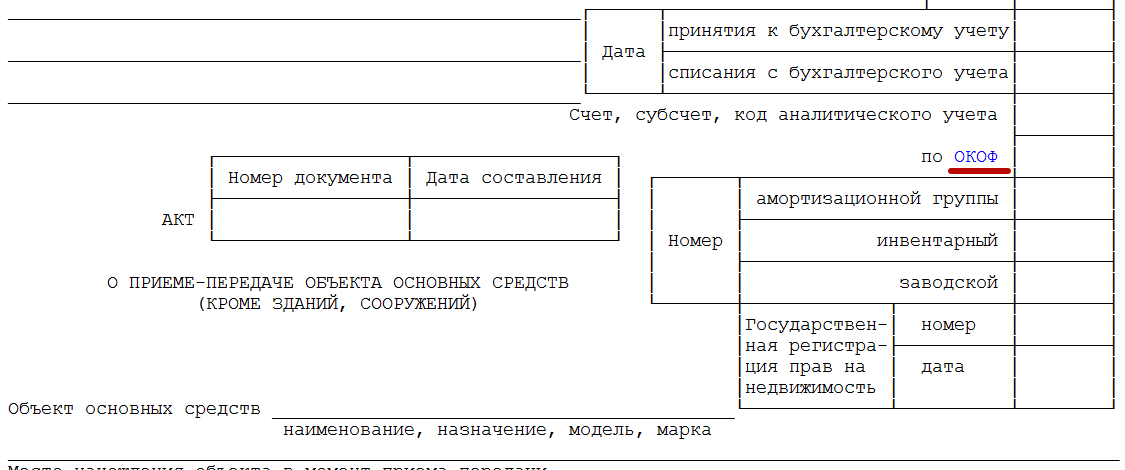

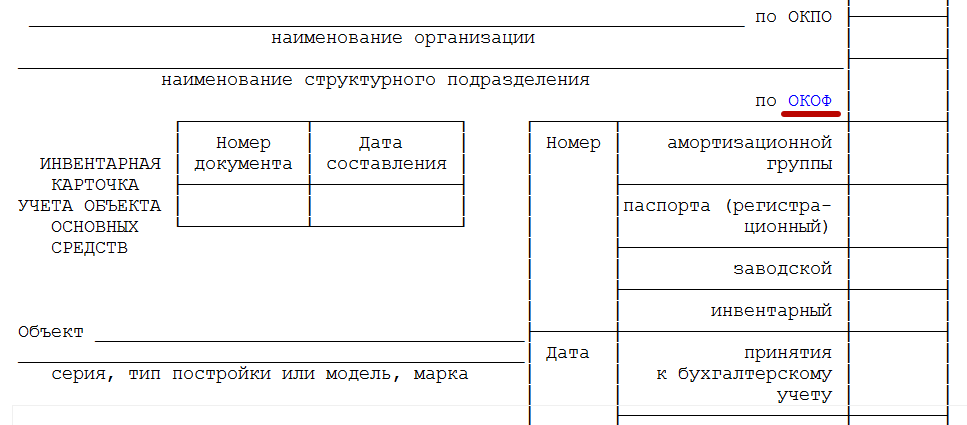

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Скачать данную форму можно на нашем сайте здесь: https://buhguru.com/dokumenty/akt-o-prieme-peredache-obekta-os-1.html

И ОС-6 (см. далее):

Скачать карточку можно на нашем сайте тут: https://buhguru.com/dokumenty/inventarnaya-kartochka.html

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

Особое напоминание упрощенцам

Новый лимит

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года.

Определяют остаточную стоимость по простой формуле:

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

| Период службы ОС | Когда пересчитывать |

| До 15 лет | Не прошло и трех лет, как стоимость ОС списали, а оно уже продано |

| От 15 лет | Не прошло 10 лет после списания, а ОС продано |

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору.

Также см. «Бухгалтерский учет на УСН».

Старые сроки и коды: что с ними делать?

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года. Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним:узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример: