Новый персонифицированный отчет

С 2023 года нужно сдавать в ИФНС персонифицированные сведения о физических лицах. Отчет заменил форму СЗВ-М. Впервые сдать отчет по новой форме надо не позднее 27 февраля.

Сроки сдачи персонифицированного отчета в 2023 году (таблица):

| Отчетный месяц 2023 года | Срок сдачи |

| январь | 27 февраля 2023 года |

| февраль | 27 марта 2023 года |

| март | 25 апреля 2023 года |

| апрель | 25 мая 2023 года |

| май | 26 июня 2023 года |

| июнь | 25 июля 2023 года |

| июль | 25 августа 2023 года |

| август | 25 сентября 2023 года |

| сентябрь | 25 октября 2023 года |

| октябрь | 27 ноября 2023 года |

| ноябрь | 25 декабря 2023 года |

| декабрь | 25 января 2024 года |

Форма персонифицированного отчета (замена СЗВ-М)

Форма персонифицированных сведений утверждена приказом ФНС от 29.09.2022 № ЕД-7-11/878@. Форма сведений содержит титульный лист и лист с персданными физлиц, суммами выплат и вознаграждений.

Также см. “Новый вид отчетности в 2023 года: бланк“.

Если же не хотите вникать в детали заполнения новой отчетности – сформируйте ее автоматически на платформе Контур. Бухгалтерия. Если оставить заявку по баннеру ниже – получите 1 месяц бесплатно.

Далее – разбираемся, какие именно выплаты формируют значение строки 070.

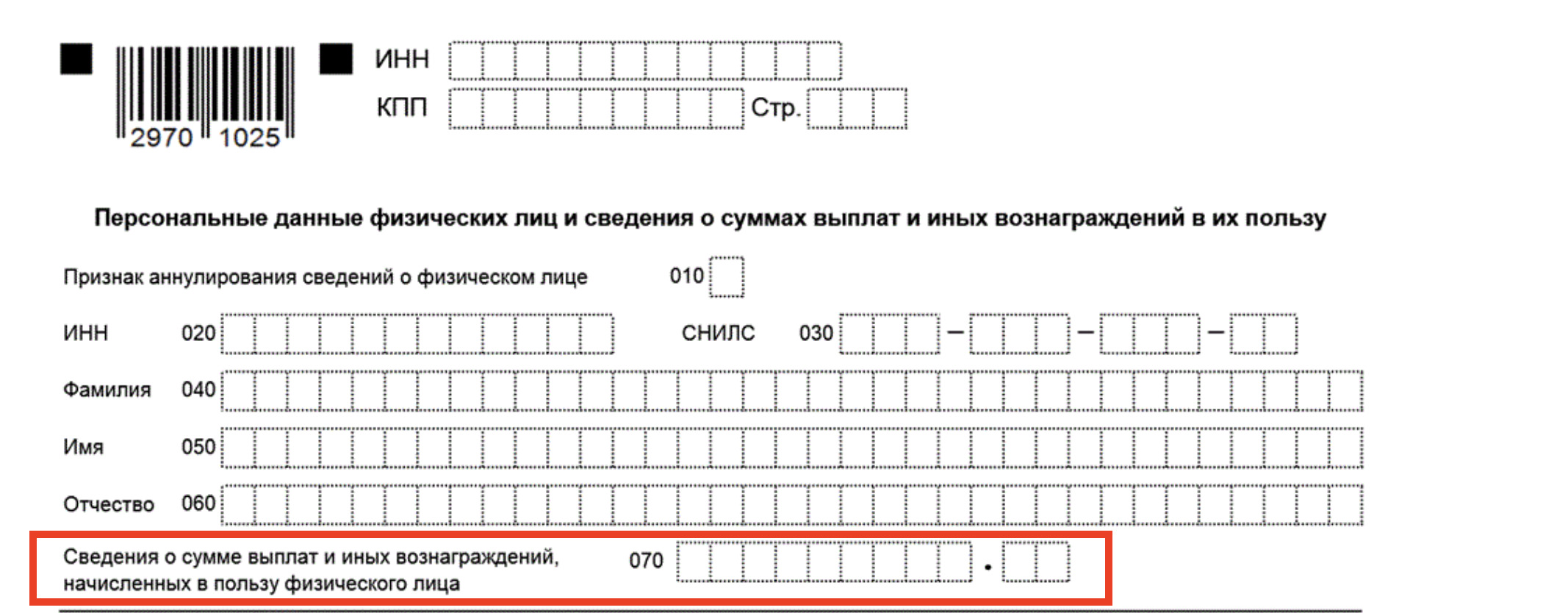

Строка 070: как заполнять

В бланке есть строка 70 «Сведения о сумме выплат и иных вознаграждений в пользу данного физлица»:

По строке 070 персонифицированного отчета нужно указать сумму, начисленную за месяц, за который подаете сведения. Это выплаты, которые входят в объект обложения страховыми взносами (письмо УФНС по Москве от 07.02.2023 № 27-16/013080@).

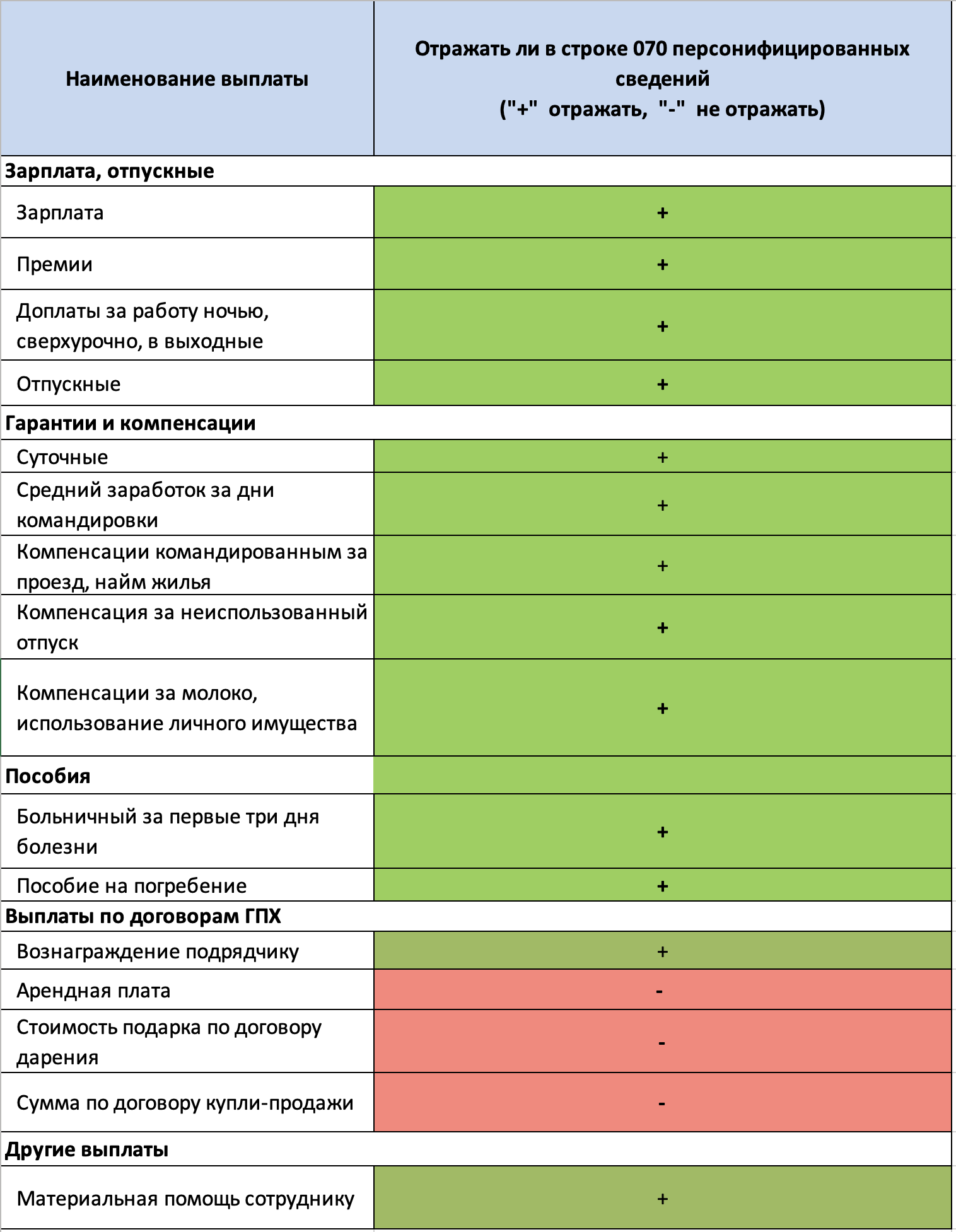

Объект обложения установлен в статье 420 НК. Это облагаемые суммы и не облагаемые взносами выплаты из статьи 422 НК, поэтому покажите в строке 070 оба вида выплат (письмо УФНС по Москве от 19.01.2023 № 27-16/005026@). Например, арендная плата физлицу не относится к объекту обложения страховыми взносами (п. 4 ст. 420 НК). Поэтому ее не надо отражать в строке 070 персонифицированных сведений.

Какие выплаты отражать в строке 070 персонифицированных сведений (таблица):

Имейте в виду