В какой срок нужно уплатить страховые взносы за 1 квартал 2023

На сегодняшний день бизнес (организации и ИП) обязаны уплачивать 2 вида страховых взносов:

- Страховые взносы в ИФНС (взносы на ОПС, ОМС, ВНиМ);

- Страховые взносы в Социальный фонд (взносы «на травматзим»).

При этом сроки уплаты взносов различаются от их вида:

| Вид взносов | Период уплаты | Срок уплаты |

| Взносы на ОПС, ОМС, ВНиМ в ИФНС | Январь 2023 | 28.02.2023 |

| Февраль 2023 | 28.32.2023 | |

| Март 2023 | 28.04.2023 | |

| Взносы на травматизм в СФР | Январь 2023 | 15.02.2023 |

| Февраль 2023 | 15.03.2023 | |

| Март 2023 | 17.04.2023 (15 апреля – суббота) |

Как видно из таблицы, в силу НК РФ, оба вида взносов подлежат уплате по итогам каждого месяца, а не поквартальное перечисление. Поэтому уплата страховых взносов за 1 квартал 2023 года должна «закрываться» путем перечисления платежей за январь, февраль и март 2023 года.

Далее поясним, в каком порядке подлежат уплаты взносы в рамках 1 квартала 2023 года.

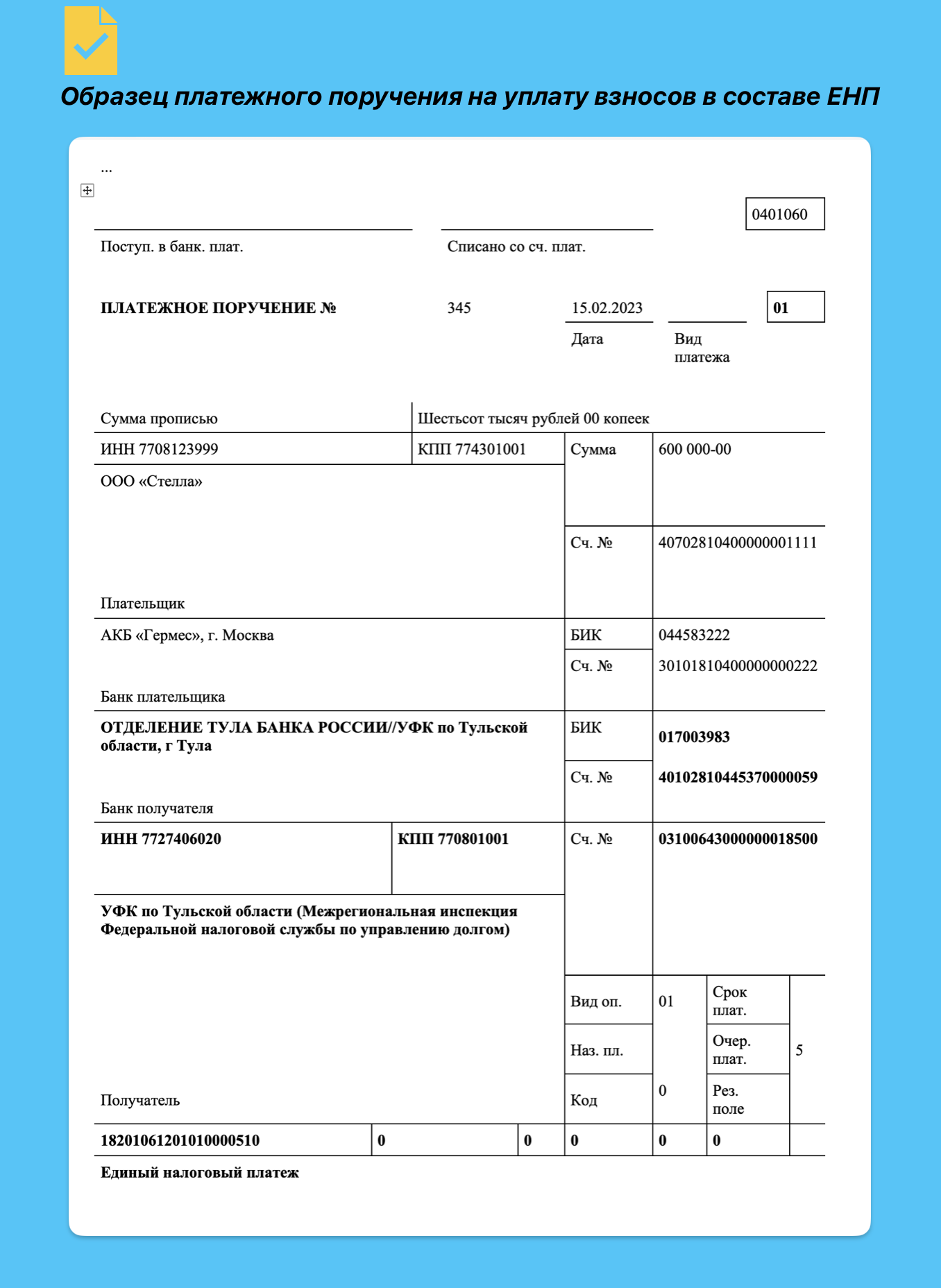

Страховые взносы за 1 кв. в составе ЕНП

С 01.01.2023 страховые взносы за каждый месяц вы можете перечислять в ИФНС в составе единого налогового платежа (ЕНП). Тогда при перечислении страховых взносов с выплат работникам в платежном поручении необходимо указать КБК 18201061201010000510. Делить страховые взносы по видам не нужно. Они все должны «отправиться» на единый КБК.

Заметим, что плательщикам, перечисляющим налоги и взносы в составе ЕНП, также нужно направлять в ИФНС уведомления об исчисленных суммах взносов. Подать такие уведомления по взносам за I квартал нужно в следующие сроки.

| Январь 2023 г. | 27.02.2023 (25 февраля – суббота) |

| Февраль 2023 г. | 27.03.2023 (25 марта – суббота) |

| Март 2023 г. | Уведомление подавать не нужно, поскольку срок сдачи РСВ за I квартал наступает раньше срока уплаты взносов за март (п. 9 ст. 58 НК РФ) |

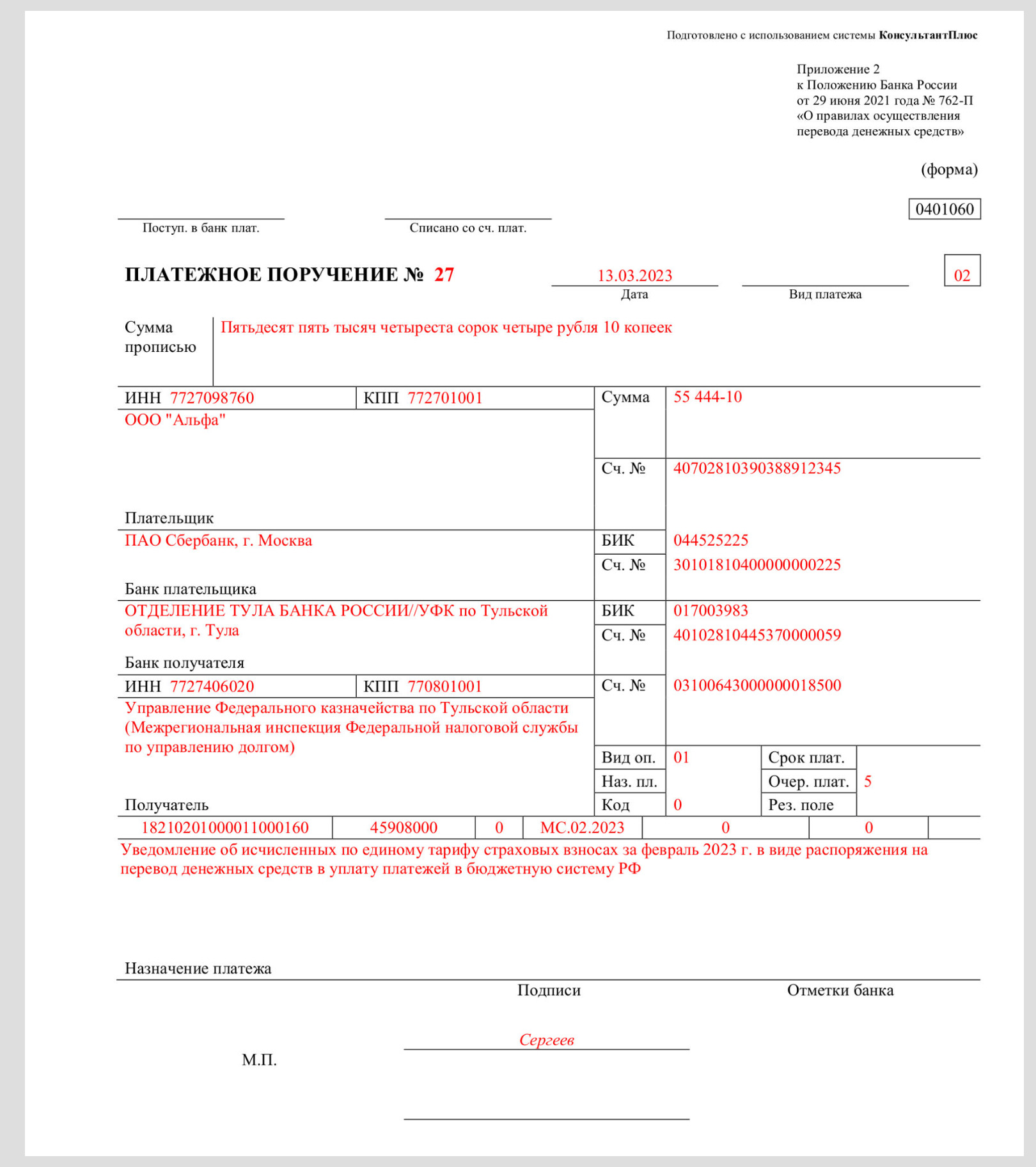

Страховые взносы за 1 кв. отдельными платежками

В 2023 году платить страховые взносы в ИФНС за 1 квартал 2023 года вы можете оплатить другим способом – платежкой, которая заменяет собой уведомление по ЕНП. Тогда в ней (платежке) следует указать единый КБК по взносам на ОПС, ОМС и ВНиМ – 18210201000011000160. Разделять взносы по разным КБК не нужно, поскольку все они перечисляются в рамках единого тарифа, без уточнения видов страхования.

При таком варианте платежка, например, по февральским взносам будет такой:

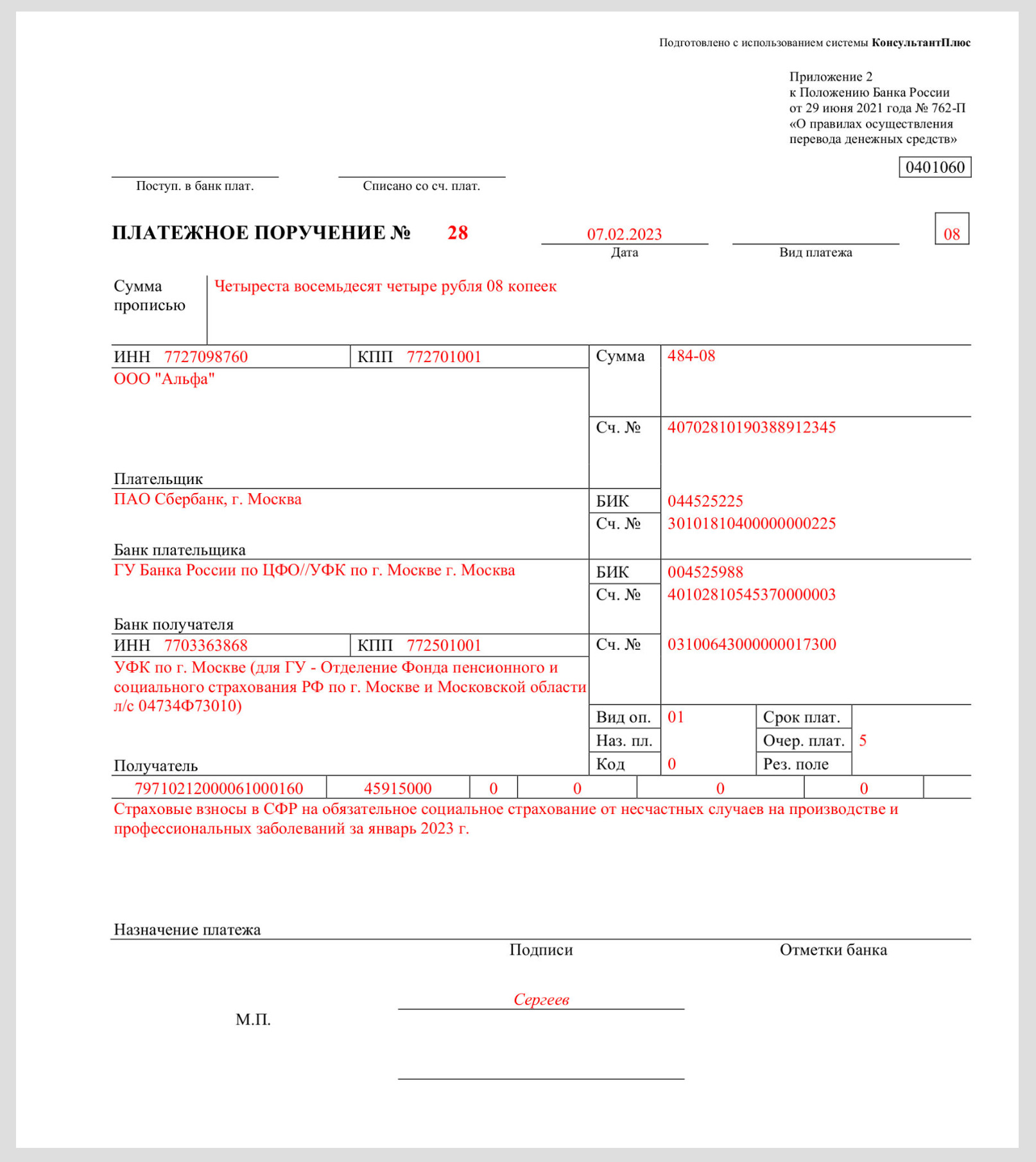

Страховые взносы за 1 кв. «на травматизм» в СФР

Страховые взносы «на травматизм» уплачивают не в ИФНС, а в Социальный фонд (СФР) Поэтому все работодатели (всех регионов) при перечислении этих взносов в платежке ставят КБК 79710212000061000160. Вот пример такой платежки за первый месяц квартала (январь 2023 года).

Новый сервис ФНС

С марта 2023 года досрочно оплатить фиксированные страховые взносы без подачи заявлений или авансовые платежи без уведомлений можно через сервис «Уплата налогов и пошлин». Здесь появились новые жизненные ситуации: «Уплата фиксированных страховых взносов» и «Уплата авансов вместо подачи уведомления».

Суть в том, что после обновления сервиса можно безошибочно уплатить фиксированные взносы досрочно для уменьшения налога по УСН или патентной системе (ПСН) в периоде перечисления платежа, начиная с 1 квартала 2023 года. Сервис сам заполнит нужные платежные реквизиты.

ФНС разъяснила, что такой вид уплаты исключает необходимость подавать заявление по ст. 78 НК РФ о направлении суммы единого налогового платежа в счет будущих платежей.

Важно, чтобы к моменту наступления срока уплаты страховых взносов сальдо ЕНС было положительным.

Также с помощью обновленного сервиса можно внести очередной авансовый платеж, не подавая уведомление о его начислении: это предусмотренная законодательством возможность заплатить в 2023 году аванс «как раньше», не заполняя и не направляя больше никаких документов в налоговые органы. Сервис и автоматизированная система ФНС примут платеж, на его основе сформируют начисления и направят суммы в нужный бюджет.

То есть не совсем новый способ, а сервис для формирования платежек со статусом 02 вместо уведомления (с КБК не ЕНП, а конкретного налога, взноса).

Отчетность по взносам за 1 квартал 2023 года

Не позднее 25.04.2023 работодателям нужно представить РСВ по итогам I квартала 2023 г. Сдать расчет нужно по новой форме.

Даже если вы уплачиваете налоги и взносы в рамках ЕНП, в соответствующих полях расчета по страховым взносам нужно указывать КБК, предназначенные именно для уплаты взносов. К примеру, в строке 020 раздела 1 ставится КБК 18210201000011000160.

Не позднее этой же даты в свое отделение СФР работодатели должны подать ЕФС-1 в части сведений о взносах на травматизм.