Как изменились ставки страховых взносов с 2023 года

С 2023 года ПФР и ФСС объединили в один фонд – Социальный фонд России. Взносы на ОПС, ОМС и по ВНиМ теперь начисляют по единому тарифу. Однако, как раньше, отдельно надо считать взносы на травматизм и взносы по дополнительным тарифам.

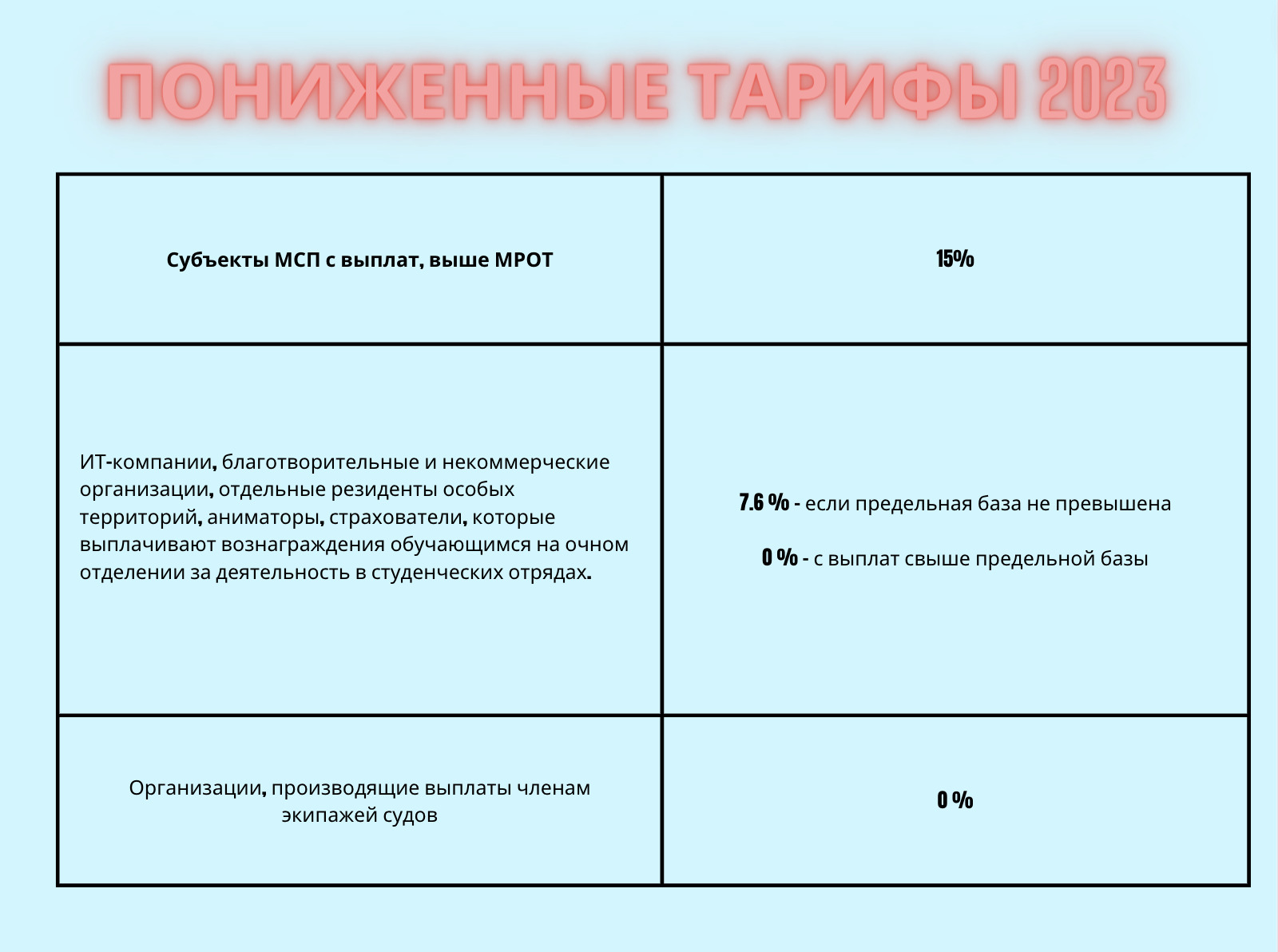

По общему правилу страхователи, которые применяли пониженные тарифы, сохраняют это право. Так, субъекты МСП с выплат свыше МРОТ должны перечислять взносы по 15%.

Предельная величина базы для исчисления взносов в 2023 году стала единой. Размер базы на 2023 год – 1 млн 917 тыс. руб.

Единые ставки страховых взносов в таблице

Пониженные тарифы взносов в 2023 году

Чтобы рассчитать взносы по пониженными тарифам, сумму выплат работнику умножьте на тариф. При расчете страховых взносов у отдельных категорий страхователей необходимо учесть единую предельную величину облагаемой базы.

С 2023 года предельная база для начисления выплат единая по взносам: пенсионным, социальным, медицинским. Её величина на 2023 год — 1 917 000 руб. (п. 5.1 ст. 421 НК, постановление Правительства от 25.11.2022 № 2143). В случае если страхователь применяет пониженный тариф, применять предельную величину для расчета страховых взносов необходимо с учетом правил расчета по конкретному пониженному тарифу.

Таблица. Предельная база при расчете взносов по пониженным тарифам

| Предельная база | Тариф взносов |

| 15 процентов

|

|

| В части выплат в пользу физлица меньше или равных федеральному МРОТ, который установлен на начало года общеустановленный единый тариф 30% | |

| До 1 917 000 руб. включительно | 30,0% |

| Свыше 1 917 000 руб. | 15,1% |

| В части выплат в пользу физлица свыше федерального МРОТ, который установлен на начало года 15% | |

| Без учета предельной базы | 15% |

| 7,6 процента

|

|

| До 1 917 000 руб. включительно | 7,6% |

| Свыше 1 917 000 руб. | 0% |

| 0 процентов

|

|

| Без учета предельной величины базы | 0% |

Дополнительные тарифы взносов в 2023 году

Взносы на ОПС по дополнительным тарифам в 2023 году платят с выплат сотрудникам, числящимся на работах с правом на досрочную пенсию из п. п. 1 – 18 ч. 1 ст. 30 Закона N 400-ФЗ. Наименования работ приведены в специальных списках. Взносы по доптарифу начисляются на все облагаемые выплаты – зарплату, премии, отпускные и т.д. База для начисления взносов по доптарифу не ограничена (ст. 421 НК РФ, Письмо ФНС от 04.04.2019 N БС-4-11/6169@).

Дополнительный тариф зависит от класса условий труда, установленного спецоценкой. Например, для класса 3.1 установлен тариф 2%. Максимальный доптариф – 8%, минимальный – 0%. Даже если спецоценкой работнику установлен опасный или вредный класс условий труда, но на работах из п. п. 1 – 18 ч. 1 ст. 30 Закона N 400-ФЗ он не занят, взносы платить не надо (ст. 428 НК РФ).

Взносы ИП и глав КФХ

| Плательщики | Размер дохода | Тарифы для расчета страховых взносов |

| Индивидуальные предприниматели, адвокаты, арбитражные управляющие, нотариусы и другие лица, занимающиеся частной практикой | Не превышает 300 000 руб. | Фиксированный взнос 45 842 руб. |

| Превышает 300 000 руб. | Фиксированный взнос 45 842 руб. с суммы 300 000 руб. и 1% с суммы превышения 300 000 руб.

Взносы в размере 1% с суммы превышения 300 000 руб. — не более 257 061 руб. |

|

| Главы КФХ | Фиксированный взнос – 45 842 руб.

Страховые взносы в целом по КФХ: |

|

| Добровольное социальное страхование | Страховые взносы рассчитайте по формуле:

МРОТ × 2,9% × 12 мес. Если в регионе действует районный коэффициент, сумму взносов нужно умножить на его значение. МРОТ – на начало года |

|