Уплата транспортного налога

Организации обязаны платить налог за каждый автомобиль, зарегистрированный на них. Однако, если автомобиль утилизирован и не используется, можно избежать уплаты налога. Для этого необходимо подать заявление в ИФНС.

Основание: ст. 358, 362 НК РФ и Письмо Минфина от 28.12.2018 N 03-05-05-04/95689.

Сроки уплаты транспортного налога и авансовых платежей

Авансовые платежи:

- 28.04.2023

- 28.07.2023

- 30.10.2023

- Налог за 2023 год: 28.02.2024.

Уплата на КБК 18210604011021000110

Платежи по транспортному налогу производятся на ЕНП с применением КБК 182 0 10 61201 01 0000 510. Однако, напомним, что в таком случае нужно подать уведомление по ЕНП о сумме платежа до его уплаты.

При этом в 2023 году можно перечислять транспортный налог и авансы отдельными платежами без уведомления. Как раз в этом случае и используется КБК 182 1 06 04011 02 1000 110 для организаций. Расшифровку этого КБК можно структурировать так:

- 182 – это код раздела и подраздела бюджетной классификации. .

- 1 – функциональное направление доходов (может обозначать например образование, здравоохранение, экономика и социальная сфера и т.д.).

- 06 – подфункциональное направление в рамках выбранной функции.

- 04011 – вид доходов, транспортный налог.

- 02 – подвид расходов (налог именно от организаций).

- 1000 – экономическая статья доходов, показывает на что конкретно идут деньги (в данном случае – основной платеж по транспортнмоу налогу).

- 110 – элемент экономической статьи, дает более детализированную информацию о статье доходов.

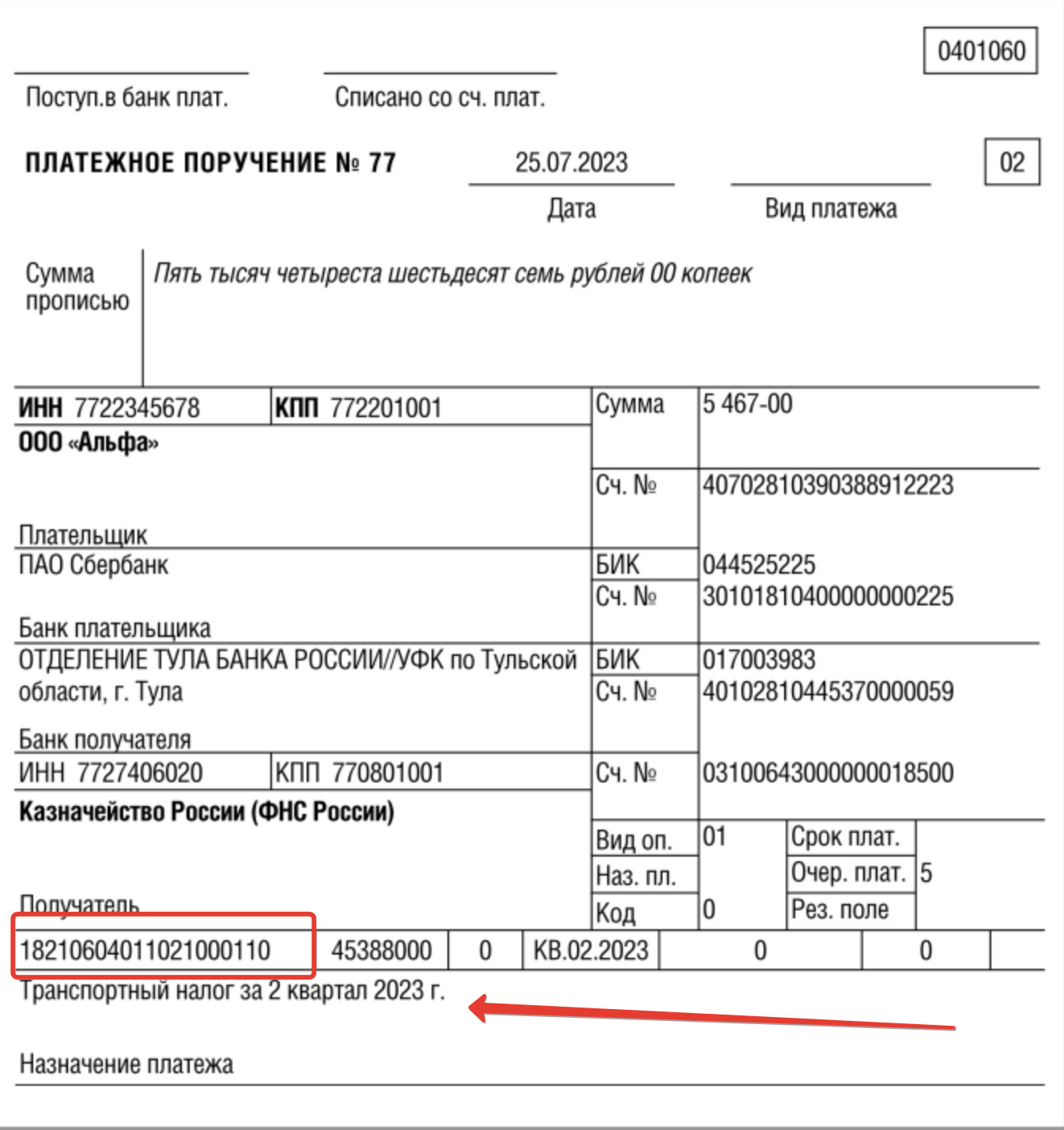

В плетежном поручении КБК 182 1 06 04011 02 1000 110 фиксируется так:

Декларация по транспортному налогу

Сдавать декларацию не требуется (Письмо Минфина от 19.06.2019 N 03-05-05-02/44672).

Расчет налога

До 28.08.2023 ИФНС направит вам сообщение с расчетом налога за 2022 год (ст. 363 НК РФ).

Если вы не согласны с расчетом, в ответ предоставьте свой расчет в течение 20 рабочих дней. Даже при пропуске этого срока, инспекция рассмотрит ваши пояснения и, при необходимости, произведет перерасчет (Письмо Минфина от 19.06.2019 N 03-05-05-02/44672).