Правила начисления налоговых пени

Компании являются одновременно налоговыми агентами и налогоплательщиками, соответственно, платят налоги, социальные взносы, НДФЛ. В каждом из этих вариантов существуют срок исчисления и уплаты обязательств. Если они в срок не исполнены, ФНС начисляет штрафы и пени. Для их исчисления существуют определенные правила.

Первое правило

Срок исчисления пени ограничивается двумя датами: следующий день после возникновения обязательств и день поступлением денежных средств на счет ФНС (ст. 75 НК РФ).

Пример: ООО «Лабиринт» не исполнило обязательство по налогам за март 2023 года. Срок — 28 апреля 2023 года. Фактическая оплата прошла 30 апреля. Организации будет произведено начисление пени за два дня: за 29 и 30 апреля.

Законодательно предусмотрена возможность отсрочки срока платежа: если последний день оплаты попадает на праздничный или выходной день, то он переносится на первый рабочий день после этого срока.

В 2023 году на выходные дни выпадают обязательства по следующим месяцам:

- Январь (за декабрь 2022)

- Май (за апрель 2023)

- Октябрь (за сентябрь 2023).

При расчете пени подобное обстоятельство будет учитываться.

Второе правило

Бывают ситуации, когда предприятие/предприниматель не уплачивает налоги в течение продолжительного времени. При этом сумма задолженности по налогам и пени накапливается. Однако имеются законодательные ограничения: сумма пени не может превышать сумму основного долга.

Кроме того, при исчислении налоговых санкций учитываются некоторые случаи, когда пени не исчисляются при наличии задолженности:

- Налоговый орган наложил арест на имущество должника

- По судебному, иному решению приостановлены операции по расчетному счету.

Приостановка действует на весь период санкций. Логично: в такой момент должник не мог осуществлять операции и предпринимать меры для погашения задолженности.

Третье правило

Начисление пене касается не только уплаты налогов, но и авансовых платежей по налоговым и аналогичным обязательствам. Здесь также имеется некоторая особенность. Санкции рассчитываются по результатам отчетного (налогового) периода, но окончательная сумма корректируется по результатам года. Если, исходя из суммы налогооблагаемой базы, обязательство будет меньше начисленных авансовых платежей, то пени пересчитываются за весь период.

Расчет налоговых пени для компаний

Налоговый Кодекс установил некоторые особенности при исчислении санкций для юридических лиц в зависимости от количества дней просрочки при исполнении обязательств перед бюджетом. Если оплата налога произведена не позднее 30 дней законодательно предусмотренного срока, то расчет пени производится по формуле 1:

| Сумма пени = Сумма налогового обязательства * 1/300 ставки рефинансирования * число дней просрочки |

По законодательству ставка рефинансирования = ставка ЦБ РФ. Значение применяется на день исчисления санкций.

Если число дней прострочки более 30, то с 31 дня применяется иная формула 2 для исчисления пене:

| Сумма пени = Сумма налогового обязательства * 1/150 ставки рефинансирования * число дней просрочки |

При окончательном подсчете, когда просрочка вышла за пределы 30 дней, показатели суммируются.

Особый порядок был установлен для исчисления санкций за просрочку платежа на период с 9 марта 2022 года по 31 декабря 2023 года. В этот период времени применяется первая формула 1. А весь период неисполнения обязательств по уплате налогов и взносов при расчете берется в расчет 1/300 ставки рефинансирования.

Как менялась ставка рефинансирования в 2023 году

На притяжении восьми месяцев 2023 года Центробанк несколько раз собирал Совет директоров для решения вопроса по установлению ключевой ставки. По законодательству, как было сказано выше, она приравнивается в ставке рефинансирования. Значения были такими:

| Дата | Величина ставки рефинансирования (ключевой ставки)(%) |

| 01.01.2023 | 7,5 |

| 25.07.2023 | 8,5 |

| 15.08.2023 | 12 |

Будет ли еще одно повышение значения ключевой ставки в 2023 году, пока неизвестно. Также сложно строить прогнозы на 2024 год.

Пример расчета ключевой ставки в 2023 году

Нужно учитывать, что в период, когда обязательства по налогам и сборам не исполняются налогоплательщиком, ключевая ставка может меняться. Например, в 2023 году компания могла иметь задолженность в период с 01.06.2023 по 31.07.2023 (даты условные). В этот период ставка рефинансирования изменилась. По временным правилам, на весь период, независимо от количества дней задолженности, применяется 1/300 ставки рефинансирования.

Пример:

Компания «Лабиринт» имеет задолженность по налогам на 15 июля 2023 года в сумме 30 000 рублей. По состоянию на 1 сентября 2023 года задолженность не погашена. Пени будут рассчитываться следующим образом:

- 07.2023 – 24.07.2023, исходя из ставки 7,5%

- 07.2023 – 14.08.2023, исходя из ставки 8,5%

- 08.2023 – 01.09.2023, исходя из ставки 12%.

Общая сумма пени составит:

30 000 * ((10*1/300*7,5%) + (21*1/300*8,5%) + (18*1/300*12%)) = 469,50

Как рассчитываются налоговые пени для ИП

Предприниматели также выступают в качестве налогоплательщиков и налоговых агентов и могут иметь неисполненные обязательства по налогам и взносам.

Статус ИП – особый. Они не являются юридическими лицами, хотя во многом им соответствуют. Тем не менее, на них распространяются некоторые льготы по уплате штрафов и пени. Так, при расчете пеней они приравниваются в категории физических лиц. Предприниматели уплачивают санкции, рассчитанные по формуле:

| Сумма пени = Сумма налогового обязательства * 1/300 ставки рефинансирования * число дней просрочки |

Рассмотрим расчет пени для ИП на примере:

ИП Мещеряков В.В. имеет задолженность по НДС за второй квартал 2023 года по состоянию на 1 сентября 2023 года. Сумма долга составила 20 000 рублей. По законодательству он должен внести средства на единый налоговый счет до 28 июля 2023 года. Предприниматель не произвел оплату налоговых обязательств в срок, исходя из чего будет подвергнут санкциям со стороны ФНС.

Сумма санкций будет рассчитываться с 29 июля и равна: 20 000 рублей * (35*1/300*12%) = 280 рублей.

Правила действуют в отношении всех платежей, независимо от того, несвоевременно уплачено налоговое обязательство или страховые взносы «за себя».

Как рассчитываются пени по взносам на травматизм

Когда компания или предприниматель выступают в качестве работодателей, то они обязаны уплачивать взносы от несчастных случаев на производстве и травматизм. Ставка устанавливается в зависимости от вида осуществляемой деятельности. Администрированием взносов на травматизм занимается Социальный фонд. Сюда же работодатели сдают отчетность и уплачивают возникающие обязательства по взносам.

При нарушении срока уплаты Фонд начисляет пени. Формула выглядит так:

| Сумма пени по взносам на травматизм = Сумма просроченного платежа * 1/300 ставки рефинансирования * число дней просрочки |

В отличие от уплаты налогов, здесь нет разделения плательщиков по категориям: юридическое лицо или ИП. Формула едина для всех.

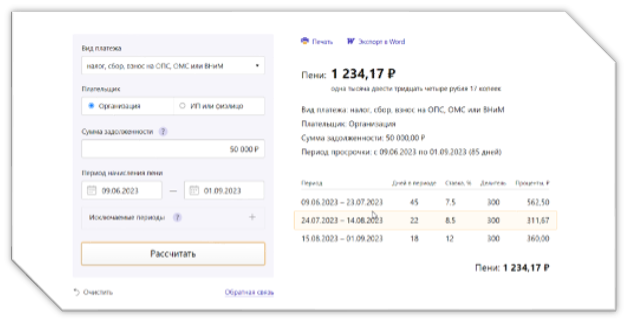

Калькулятор пени по налогам

По общему правилу, штрафные санкции рассчитывает ФНС и присылает налогоплательщику требование по их уплате. Но бывают ситуации, когда нужно самостоятельно произвести расчет пени, например, когда сдается уточненная декларация с увеличением налогооблагаемой базы. Вручную пени рассчитать сложно, тем более, когда это касается длительного периода, в течение которого менялись правила и ставки рефинансирования.

Для упрощения работы существует специальный калькулятор для расчета пени по налогам, взносам. Пользоваться им просто: нужно заполнить все ячейки:

- Юридическое лицо или ИП является должником

- Сумма задолженности по налогу, взносу

- Период просрочки платежа

- Имеются ли исключаемые периоды.

Когда все поля заполнены, достаточно нажать на кнопку «Рассчитать». Результат появится на экране. Причем здесь будет не только общая сумма задолженности, но и разбивка по периодам, когда менялись правила и ставка рефинансирования.

При этом будет учтен вид платежа, статус плательщика, количество дней просрочки.

Документ можно распечатать, экспортировать в ВОРД.

Как уплачивать пени в 2024 году

Применение 1/300 ставки рефинансирования для расчета пени вне зависимости от количества дней просрочки действует до 31 декабря 2023 года. Налогоплательщики надеются, что срок будет продлен на следующий год. Пока официальных разъяснений по этому вопросу нет. Если новых правил установлено не будет, то организации и ИП будут применять общее правило и использовать две формулы:

За период 30 дней и менее:

| Сумма пени = Сумма налогового обязательства * 1/300 ставки рефинансирования * число дней просрочки |

С 31 дня до момента исполнения обязательств:

| Сумма пени = Сумма налогового обязательства * 1/150 ставки рефинансирования * число дней просрочки |

Коротко о главном

Пени — это штрафные санкции за исполненные в срок обязательств. Они исчисляются по определенным формулам. Ключевыми показателями для расчета являются сумма долга, количество дней просрочки, ставка рефинансирования. В 2023 году применяются особые правила.