С 2024 года, скорее всего, будет новая форма книги учета доходов ИП на ПСН. О новой форме – расскажем подробнее.

Изменения для ИП по книге с 2024

Изменения в положениях НК стали причиной разработки законопроекта № 14124 от 24.08.2023. Приказ налоговой находится на рассмотрении и касается формы, порядка заполнения книги учета доходов и расходов, доходов для ЮЛ и ИП, которые применяют УСН и ПСН.

Планируется с начала 2024 года внести следующие изменения в документ о полученных предприятием доходах:

- для компаний на упрощенке будет создан новый раздел. В нем требуется указать фиксированные страховые взносы;

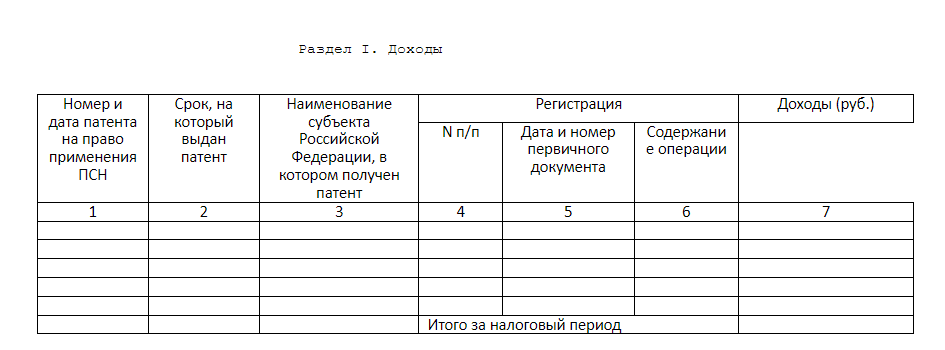

- для ИП на патенте из формы в титульном листе будут убраны поля с датой, субъектом выдачи и периодом действия патента. Эти данные с 2024 года прописывается в таблице I раздела вместе с операциям по каждому патенту.

Изменения позволят ИП на ПСН, у которых несколько патентов, в новой форме указать данные по каждому из них (в одной книге предприниматель сможет отражать сведения по нескольким патентам, а не вести сразу несколько книг учета).

Когда отменяется действие ПСН

Книга учета требуется для контроля суммы доходов предприятия. Если размер, который определяется согласно статье 249 НК, от предпринимательской деятельности по патенту с начала года превысил установленный лимит в 60 млн рублей, то компания лишается права применения ПСН.

В такой ситуации ИП обязан рассчитать сумму налогов с учетом другой системы налогообложения: ОСН, УСН или ЕСХН (если предприятие вместе с патентной применяет другие спецрежимы) с начала года предоставления патента согласно ст. 346.45 НК.

Книга учета ПСН в 2024: определение даты получения дохода и другие нюансы

ВНИМАНИЕ!

Согласно ст. 346.53 датой получения дохода признается:

При внесении информации в книгу учета учитываются и другие нюансы. При расчете покупателя с предприятием-поставщиком векселем датой получения дохода признается день оплаты векселя или дата передачи предприятием векселя третьим лицам по индоссаменту.

Если ИП на патенте получает доход в валюте, то сумма пересчитывается на рубли с учетом установленного на дату получения курса ЦБ РФ. Если предприятие возвращает заказчику или покупателю ранее полученный авансовый платеж, то ИП снижает доход на эту сумму в том периоде, в котором произошел возврат аванса.

ИНТЕРЕСНО

Бланк книги с 2024

Приложения № 3 и № 4 от 24.08.2023 законопроекта 141242 регламентируют новую форму книги учета и порядок заполнения. В новой форме для ИП на ПСН:

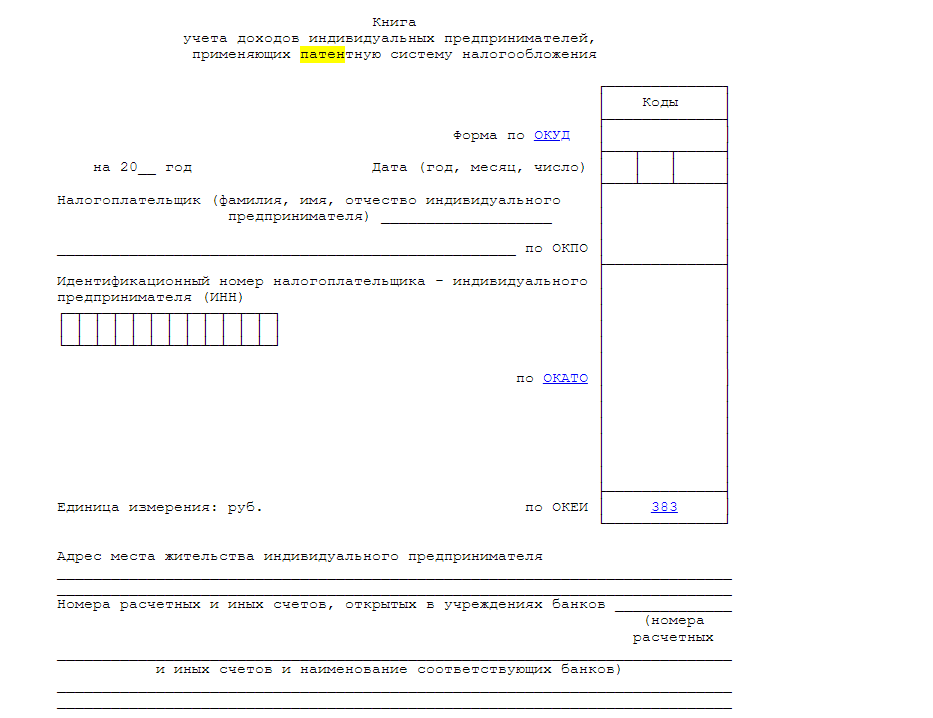

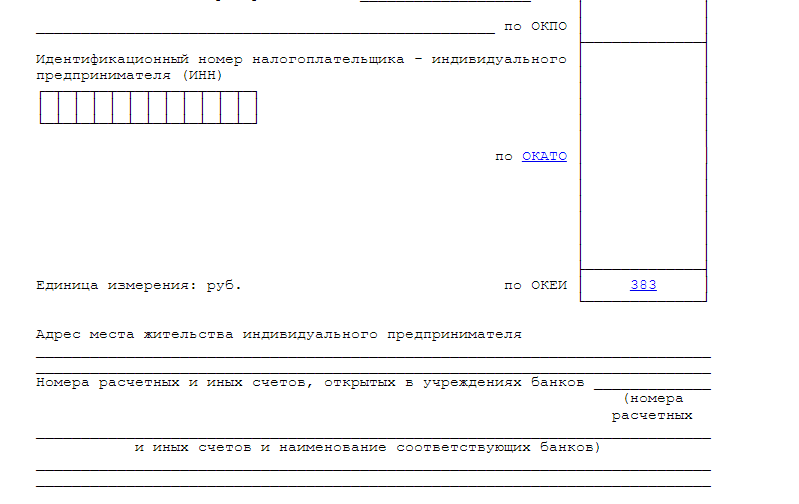

На титульном листе исключены поля с наименованием субъекта, в котором выдан патент, сроком его действия (начало и конец периода);

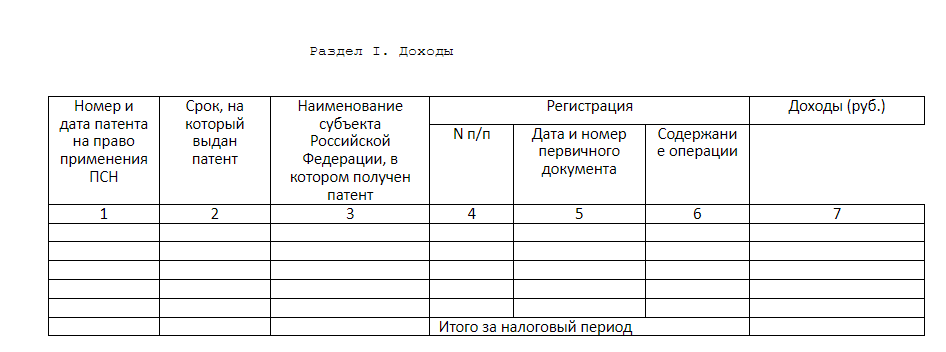

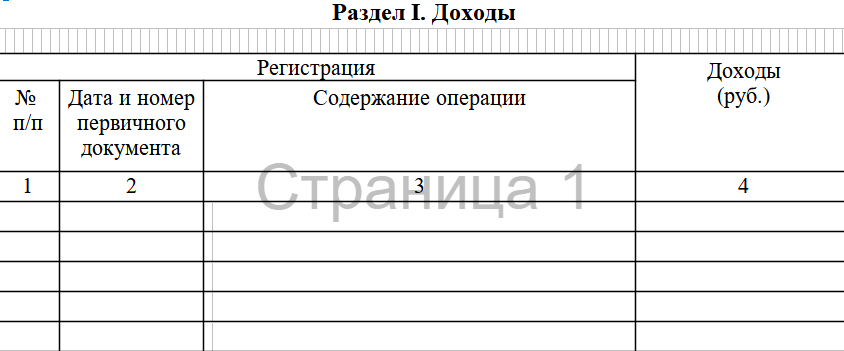

В I разделе «Доходы» до конца 2023 года таблица включает четыре столбца: порядковый номер, дата и номер первичной документации, описание операции, суммы в рублях.

С января 2024 года I раздел будет включать семь столбцов. Перед уже существующими четырьмя столбцами появятся еще три: номер и дата патента, его срок выдачи, регион, в котором получен патент.

Здесь можно скачать книгу доходов ПСН 2024.

СКАЧАТЬ НОВЫЙ БЛАНК КНИГИ УЧЕТА ДОХОДОВ ИП НА ПСН С 2024 ГОДА

Как заполнять книгу учета с января 2024: основные нюансы

Порядок заполнения формы регламентируется Приложением № 4 к Приказу № 135н от 22 октября 2012, с 2024 после утверждения законопроекта № 141242 вступит в действие новое Приложение № 4.

Основные правила ведения книги учета на ПСН:

Документ заполняется на русском языке. Если первичная документация, которая служит основанием для внесения записи о полученном доходе, заполнена на иностранном языке, то она построчно переводятся на русский язык.

Порядок заполнения-2024

Внимание!

Согласно корректировкам, которые внесены проектом НПА, на титульном листе книги с 2024 года указывается год ведения, наименования ИП, ИНН, коды по ОКПО и ОКАТО, адрес проживания ИП и банковские счета.

Порядок заполнения таблицы «Доходы» с 2024 года, как образец заполнения книги ПСН:

В VII столбце не отражаются доходы, которые получены от предпринимательской деятельности, которая не указана в патенте и на которые действуют другие режимы обложения налогом.

При выявлении инспекцией нарушений по ведению книги на предпринимателя накладывается штраф в сумме до 10 000 руб. Если книга не будет вестись предприятием в течение нескольких периодов, то размер штрафных санкций возрастает до 35 000 руб. согласно ст. 120 НК.