Составление

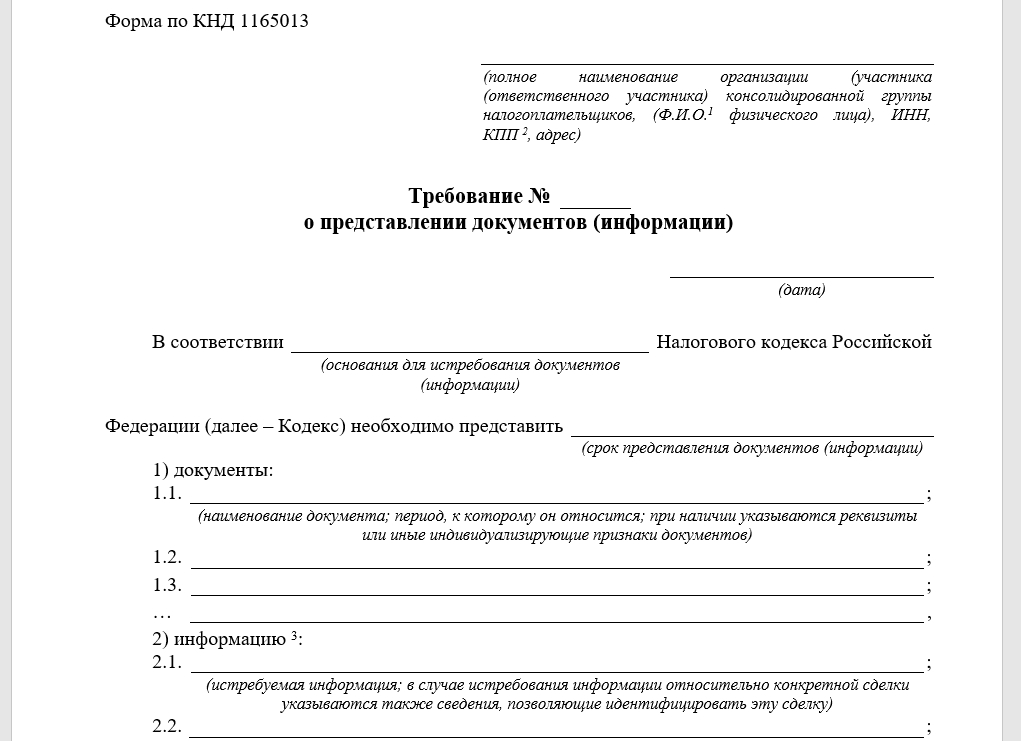

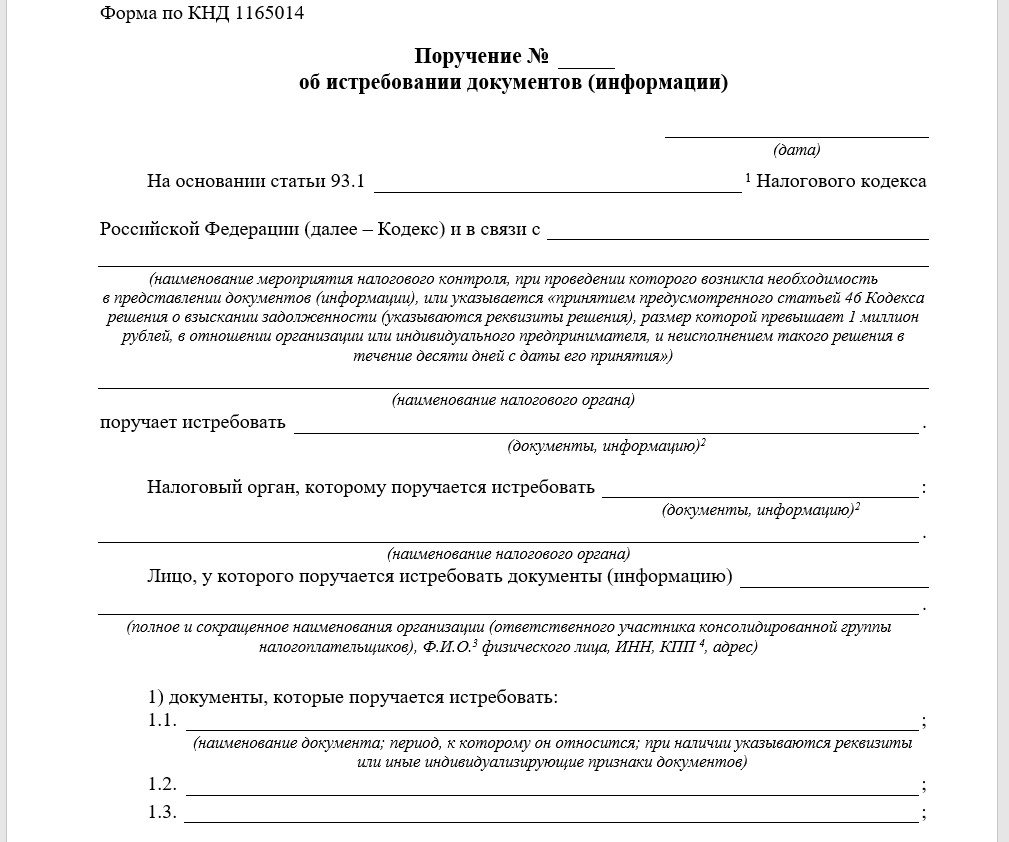

Требование о представлении документов (информации) (далее – Требование), поручение о представлении документов (информации) (далее – Поручение) налоговики составляют по формам, утвержденным приказом ФНС от 07.11.2018 № ММВ-7-2/628 с обязательным использованием АИС “Налог-3” (это их внутренняя информсистема).

Направление требований и поручений происходит в соответствии с технологическими процессами АИС “Налог-3”. При этом требования в электронной форме направляют исключительно в порядке, утвержденном приказом ФНС от 16.07.2020 № ЕД-7-2/448.

До составления требования или поручения инспектор-инициатор с использованием АИС “Налог-3” проверяет наличие в налоговых органах ранее истребованных/поступивших необходимых документов/информации. И делает это независимо от оснований их истребования (представления).

Само собой размещенные документы налоговый орган использует без направления требований, поручений.

Ранее представленные в ИФНС документы она хранит в сроки, установленные:

- частью 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” – не менее 5 лет после отчетного года;

- приказом Минкультуры России от 25.08.2010 № 558 (до признания его утратившим силу).

Требование/поручение должно содержать достаточные сведения, позволяющие лицу, которому оно адресовано, определить, какие именно документы/информация необходимы налоговой из множества имеющихся у него.

Правовые основания для истребования документов/информации обязательно указывают в проекте при формировании поручения и требования. Приводят все правовые нормы, предусматривающие:

- истребование документов (информации) в каждом конкретном случае;

- сроки представления;

- порядок их исчисления.

ПРИМЕР

При истребовании документов у контрагента лица, в отношении которого проведена налоговая проверка, при проведении дополнительных мероприятий налогового контроля указывают ст. 93, 93.1 НК, а также п. 6 ст. 101 Кодекса.

Актуальные основания для истребования есть в налоговиков в соответствующем справочнике АИС “Налог-3”.

При подготовке поручения (его направляют не проверяемому, а контрагентам и иным сведущим лицам) в отношении организации с обособленными подразделениями инспектор предварительно устанавливает возможное место нахождения необходимых документов/информации на основе имеющихся сведений о плательщике и его деятельности.

Причём нельзя направить поручение в налоговый орган:

- где организация состоит на учете не по месту нахождения;

- по месту нахождения обособок.

Но есть исключения в отношении крупнейших налогоплательщиков.

Поручение не составляют в следующих случаях:

- контрагент проверяемого либо лицо, располагающее документами/информацией о его деятельности состоит на учете в налоговом органе, проводящем проверку или иные мероприятия налогового контроля;

- при истребовании по п. 2 ст. 93.1 НК документов/информации у стороны сделки, состоящей на учете в налоговом органе, проводящем проверку или иные мероприятия налогового контроля.

Требование представить документы/информацию направляет этому лицу указанный налоговый орган. Его в этом случае подписывает руководитель (его зам) налогового органа.

Также см. Чем руководствуются налоговики при истребовании.

Исполнение

Порядок взаимодействия налоговых органов по выполнению поручений об истребовании документов утвержден приказом ФНС от 07.11.2018 № ММВ-7-2/628 (Приложение № 21).

Так, налоговый орган – исполнитель, получивший истребованные документы на бумажном носителе, учитывает их в АИС “Налог-3”. В случае выявления несоответствия фактически представленного документам/информации, о передаче которых налогоплательщик указал в сопроводительном письме (описи), средствами АИС “Налог-3” исполнитель формирует соответствующее сообщение и направляется лицу, представившему документы, информацию. Его форма приведена в Приложении № 2 к письму ФНС от 15.01.2019 № ЕД-4-2/356:

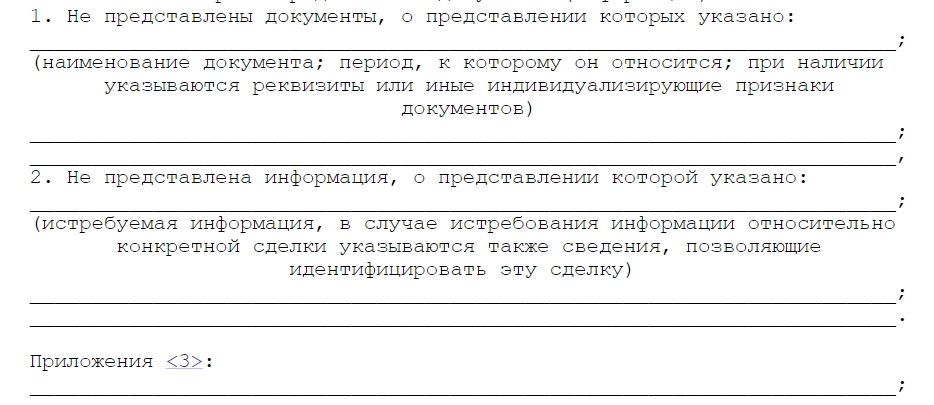

Исполнитель может направлять инициатору истребования уведомление об отказе (частичном отказе) в исполнении поручения. Это следующие случаи:

- из поручения невозможно идентифицировать истребуемые документы/информацию либо период, за который они нужны;

- на дату составления требования налогоплательщик (налоговый агент) снят с учета в налоговом органе-исполнителе;

- поручение сформировано не по установленному pdf-формату или не читается.

Уведомление об отказе в исполнении поручения готовят не позднее следующего рабочего дня со дня получения поручения. При этом наличие оснований для частичного неисполнения не может рассматриваться как причина неисполнения остального поручения.

Недопустимы:

- отказ в исполнении поручения по иным, не указанным выше основаниям;

- уклонение иным способом от организации истребования.

Исключения предусмотрены отдельными письмами ФНС в отношении крупнейших налогоплательщиков.

Составление и направление требования происходит в точном соответствии с полученным поручением (кроме пунктов, в исполнении которых отказано) в течение 5 рабочих дней со дня получения поручения. К сформированному требованию прилагают копию поручения.

Если требование направляют (вручают) на бумажном носителе, поручение исполнитель истребования распечатывает и заверяет подписью должностного лица своей налоговой.

При получении налоговым органом уведомления о невозможности представления в установленные сроки документов/информации в связи с необходимостью продления срока по п. 3 ст. 93 НК исполнитель:

- в течение 2 рабочих дней со дня получения такого уведомления принимает решение о продлении или отказе в продлении сроков;

- в течение 1 рабочего дня уведомляет инициатора истребования об этом.

Аналогично эта процедура работает:

- при получении от налогоплательщика сообщения, что документы утрачены, не поступали, не составлялись, ранее были поданы в налоговый орган;

- в иных подобных случаях.

Последствия и ответственность

Если истребованные документы/информация не представлены, исполнитель истребования по истечении срока для их представления, но не позднее 20 рабочих дней через АИС “Налог-3” информирует инициатора о невозможности полного или частичного исполнения поручения и принятых мерах.

При этом:

| ДЕЙСТВИЕ | КАКОЙ НАЛОГОВЫЙ ОРГАН ПОЛНОМОЧЕН |

| Привлекает к налоговой и административной ответственности за непредставление в установленный НК РФ срок истребованных документов/информации | Направивший требование |

| Принимает решение о приостановлении операций по счетам (переводов электронных денежных средств) в случае неисполнения налогоплательщиком-организацией обязанности передать квитанцию о приеме требования (ТКС) в течение 10 рабочих дней со дня истечения срока, установленного для её передачи. | Направивший требование |

Отмену решения о приостановлении операций ИФНС, направившая требование, делает не позднее 1 дня, следующего за наиболее ранней из следующих дат:

- день передачи налогоплательщиком-организацией квитанции о приеме требования (в порядке п. 5.1 ст. 23 НК);

- день представления документов, истребованных налоговым органом.

Контроль сроков и исполнения требований и поручений, сроков принятия и отмены указанных решений происходит в рамках:

- внутреннего аудита налоговых органов;

- мониторинга и контроля вышестоящих налоговых органов за деятельностью нижестоящих, в т. ч. аудиторских проверок внутреннего аудита.

Такой контроль идёт через АИС “Налог-3” постоянно.

Особенности истребования

| СИТУАЦИЯ | ЧТО ДЕЛАЮТ НАЛОГОВИКИ |

| От налогоплательщика пришло уведомление, что документы/информация переданы аудиторской фирме (индивидуальному аудитору) | Налоговый орган, в т. ч. направивший поручение, обращается в ФНС для принятия по ст. 93.2 НК решения об истребовании у аудиторов.

При этом налоговый орган сообщает всю необходимую информацию, указанную в ст. 93.2 НК, для принятия такого решения. Обращение направляют через вышестоящий налоговый орган. При получении решения об истребовании у аудиторов его исполняют путем направления требования или поручения – в зависимости от места постановки на учет аудиторской фирмы, индивидуального аудитора. К требованию/поручению прилагают копию решения об истребовании у аудиторов. |

| Документы переданы правоохранительному органу или изъяты им | Исполнитель истребования принимает меры к их получению путем направления запроса в правоохранительный орган (если он на его территории), о чем через АИС “Налог-3” информирует инициатора. |

Техническая сторона истребования

Регистрация отправляемых налоговым органом требований, поручений, решений, уведомлений и запросов происходит в АИС “Налог-3” без дублирования в системе электронного документооборота.

Сканирование и ввод в базу данных АИС “Налог-3” документов, представленных на бумаге в рамках процедуры их истребования (независимо от основания представления), в том числе истребованных в рамках налоговой проверки не на основании поручения, происходит только после получения от заинтересованной ИФНС запроса на получение документов.

Одновременно в течение 5 рабочих дней со дня получения истребуемых документов налоговый орган – хранитель документа на бумажном носителе вправе в инициативном порядке (без запроса на получение документов) разместить в базе АИС “Налог-3” сканированный образ этого документа.