Какой максимальный размер пособия по уходу за ребенком в 2018 году? Как рассчитывается эта сумма? Нужно ли производить перерасчет уже назначенных максимальных пособий по уходу за ребенком? Давайте разбираться.

Основные данные о пособие по уходу до 1,5 лет

Пособие по уходу за ребенком до 1,5 лет в 2018 году полагается работнику, находящемуся в отпуске по уходу за ребенком до трех лет. В этот период работнику ежемесячно нужно выплачивать:

- пособие по уходу за ребенком за счет средств ФСС до достижения ребенком возраста 1,5 лет;

- компенсация за счет средств работодателя до достижения ребенком возраста трех лет (50 рублей).

Отпуск по уходу за ребенком может быть предоставлен не только матери ребенка. Его может получить любой родственник, фактически ухаживающий за ним (отец, бабушка, дедушка, другой родственник).

Пособие назначается, если сотрудница (сотрудник) обратилась к работодателю не позднее чем через шесть месяцев после того, как ребенку исполнилось полтора года.

Если же все-таки прошло полгода с момента достижения ребенком 1,5 лет, то в случае наличия уважительных причин пропуска срока ФСС может принять положительное решение и назначить пособие. Перечень таких причин не произвольный, он установлен Приказом Минздравсоцразвития от 31.01.2007 № 74. Это могут быть как чрезвычайные обстоятельства (землетрясение, наводнение), так и, например, длительная болезнь родителя или переезд.

Минимальные размеры

Законодательство гарантирует, что любой работник вправе рассчитывать на минимальный размер пособий по уходу за ребенком до 1, 5 лет. В 2018 году минимальное пособие по уходу выплачивается в следующих суммах:

| Пособие | С 1 января 2018 года | С 1 февраля 2018 года |

| Пособие по уходу за первым ребенком | 3795,60 р. | 3795,60 р. |

| Пособие по уходу за вторым и последующими детьми | 6131,37 р. | 6327,57 р. |

См. «Минимальное пособие по уходу за детьми в 2018 году».

Максимальные значения в 2018 году

Далее рассмотрим главную тему данной статьи – максимальный размер пособия по уходу за ребенком в 2018 году.

Максимальный заработок

Максимальным размером пособие по уходу за ребенком до 1,5 лет в 2017 году не ограничено. Однако ограничен размер среднего дневного заработка, из которого рассчитывается пособие.

Размер среднего дневного заработка для расчета пособия не может превышать сумму предельных величин базы для начисления страховых взносов за два года, предшествующих году наступления отпуска по уходу за ребенком, деленной на 730 (ч. 3.3 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Поэтому в целях определения максимального размера среднего дневного заработка применяют такую формулу:

| Максимальная величина среднего дневного заработка = Сумма предельных величин базы для начисления страховых взносов в ФСС за два предшествующих года / 730 |

Получается, если отпуск работника начнется в 2018 году, нужно принимать во внимание значения предельных величин базы для начисления взносов в ФСС за 2016 и 2017 годы. Они составляют:

- в 2016 году – 718 000 руб.;

- в 2017 году – 755 000 руб.

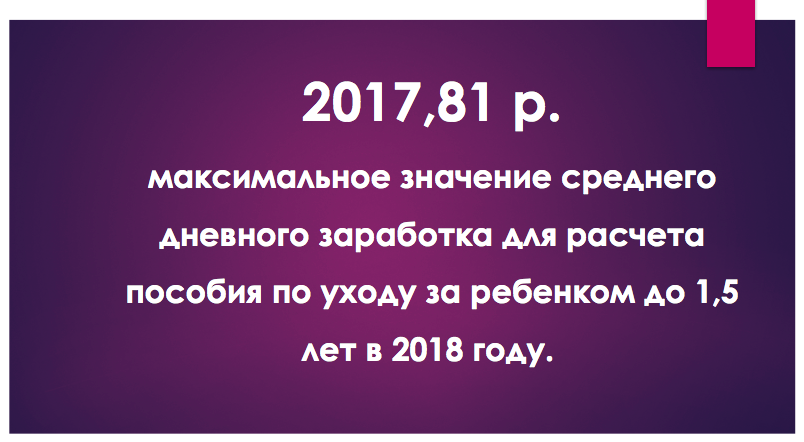

Следовательно, в 2018 году, максимальный средний заработок для расчета отпуска по уходу составит 2017,81 руб. ((718 000 руб. + 755 000 руб.) ÷ 730 дней).

Максимальное пособие на одного ребенка

Далее нужно умножить средний дневной заработок на среднемесячное число календарных дней, равное 30,4 (ч. 5.1 ст. 14 Закона № 255-ФЗ). Итого в 2018 году максимальный размер среднемесячного заработка для расчета пособия составит 61 341,42 руб. (2017,81 руб. × 30,4).

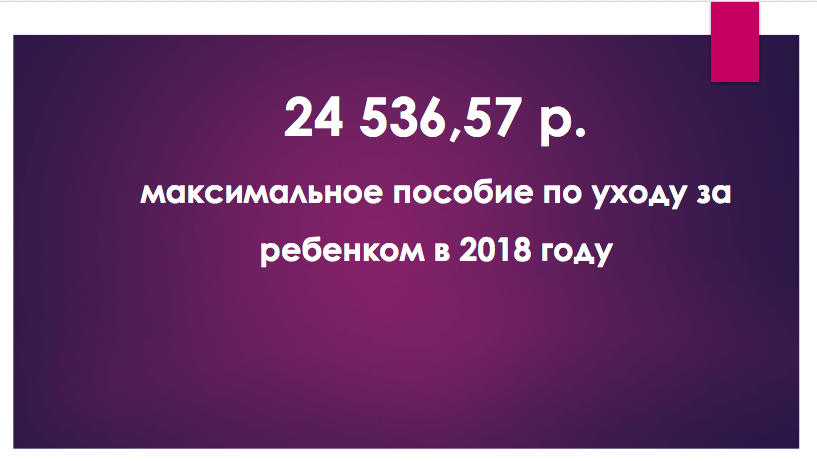

Размер ежемесячного пособия по уходу за ребенком до 1,5 лет в общем случае равен 40% от среднего заработка за месяц (ч. 1 ст. 15 Закона № 81-ФЗ). Поэтому в 2018 году максимальная сумма ежемесячного пособия на одного ребенка составляет 24 536,57 руб. (61 341,42 руб. × 40%). Именно эту сумму должны возместить из ФСС.

Далее приведем пример расчета пособия по уходу за ребенком, если бы оно назначалось в 2018 году.

Пример расчета пособия в 2018 году

С 16 января 2018 года работница ООО «Катюша» Петренко Е.А. уходит в отпуск по уходу за ребенком. Расчетный период – 2016 и 2017 год. В 2017 году 25 календарных дней женщина была на больничном, 124 дня — в отпуске по беременности и родам.

Зарплата за 2016 год – 422 000 руб., за 2016 год – 390 000 руб. Количество дней в расчетном периоде — 582 дн. (366 + 365 – 25 – 124). Среднедневной заработок — 1395,1890034 руб. ((390 000 руб. + 422 000 руб.) / 582 дн.).

Поэтому ежемесячное пособие по уходу за ребенком составит – 16 965,50 руб. (1395,1890034 руб. × 40% × 30,4 дн.).

Максимальное пособие на нескольких детей

Ограничен ли максимальный размер общей суммы пособий по уходу за ребенком до 1,5 лет, если пособия выплачивают на нескольких детей? Да, общий размер пособия, рассчитанный исходя из среднего заработка, не может превышать 100 процентов среднего заработка. Однако в то же время полученная сумма не должна быть меньше суммированного минимального размера. Приведем пример расчета пособия на нескольких детей в 2018 году.

Пример

Работница (Лопатина О.С.) ушла в отпуск по уходу за ребенком 30 апреля 2017 года. У Лопатиной – родилось сразу два ребенка. Поясним, как рассчитать ей пособие по уходу за детьми.

Расчетный период – с 1 января 2015 года по 31 декабря 2016 года. Количество календарных дней в 2016 – 2017 годах равно 731. Календарных дней, исключаемых из расчетного периода, у Лопатиной нет.

Заработок сотрудницы за расчетный период составил:

- в 2016 году – 300 000 руб. (< 718 000 руб.);

- в 2017 году – 240 000 руб. (< 755 000 руб.).

Среднедневной заработок равен: 738,714090 руб. (300 000 руб. + 240 000 руб.) /731 дн. Он меньше максимального среднего дневного заработка – 2017,81 руб. Поэтому средний заработок за календарный месяц нужно рассчитать таким образом: 738,714090 руб./дн. × 30,4 дн. = 22 456,9083 руб.

Сумма пособия по уходу за ребенком до 1,5 лет составляет 40 процентов среднего заработка сотрудницы за календарный месяц: 22 456,9083 руб. × 40% = 8982,76 руб.

Размер пособия на первого ребенка, рассчитанного исходя из среднего заработка (8982,76 руб.), больше минимального (3795,60 р.). Поэтому в расчет бухгалтер принял 8982,76 руб.

На второго ребенка минимальное пособие составляет 6327,57 р.., что меньше выплаты, рассчитанной исходя из среднего заработка (8982,76 руб.). Поэтому на второго ребенка работница получит ежемесячное пособие в сумме 8982,76 руб.

Таким образом, общая сумма пособия на двоих детей составила 17 965,53 руб. (8982,76 руб. + 8982,76 руб.) в месяц. Этот показатель меньше среднего заработка сотрудницы за полный календарный месяц (22 456,9083 руб.). Ежемесячная сумма пособия составляет 17 965,53 руб. Если речь идет об одновременном уходе за несколькими детьми (двумя и более), то размер пособия складывается, однако он не может быть больше ста процентов среднего заработка или меньше ста процентов суммированного минимального пособия до полутора лет.

Кем выплачивается пособие

Пособие по уходу за детьми в 2018 году выплачивается сотруднику по месту его работы. Однако на практике могут быть более сложные ситуации, когда сотрудница (сотрудник) заключила несколько трудовых договоров: один – по основному месту работу и остальные — в качестве совместительства. В этом случае сама сотрудница (сотрудник) определяет, кто из работодателей будет выплачивать пособие (при условии, что в этих компаниях они работали в течение последних двух лет). Компания, которая будет выбрана, не вправе в этом отказать.

Минтруд рассчитал пособие на 2018 год иначе

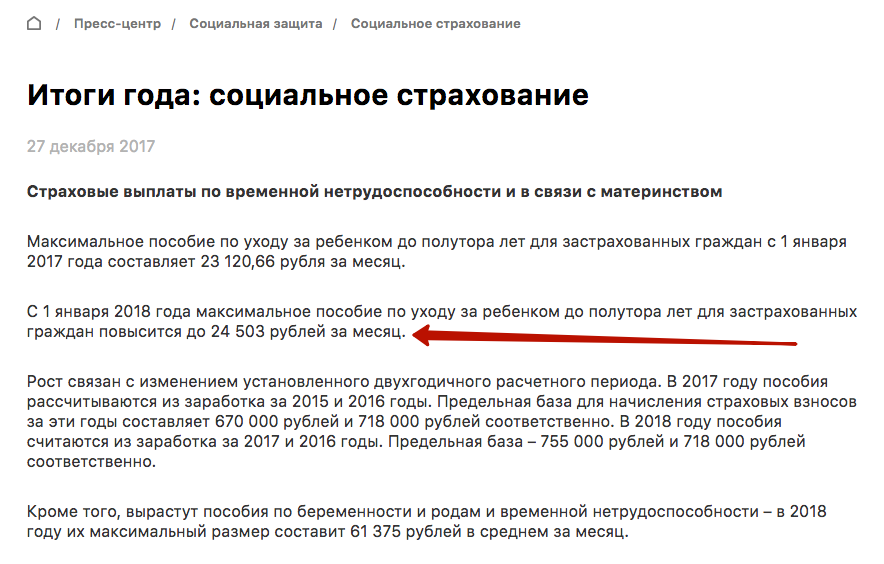

27 декабря Минтруд России на своем официальном сайте сообщил, что максимальный размер пособия по уходу за ребенком с 1 января 2018 года составляет 24 503 рублей за месяц. Однако на самом деле размер пособия на 33,57 руб. больше — 24 536,57 руб.

Для расчета ежемесячных детских пособий по сравнению с 2017 годом изменился расчетный период, предельная база дохода тоже изменилась. А именно: за 2016 год она равна 718 000 руб., а за 2017 — 755 000 руб. В 2016 году 366 дней, а в 2017 – 365. Подвох в том, что для расчета максималки всегда используется количество дней за два года 730 (даже если один из годов високосный). Это следует из пункта 3.3 статьи 14 Закона от 29.12.2006 № 255-ФЗ. Для расчета пособия берутся фактические дни (731). Минтруд применил для расчета максималки фактические дни (731), что не соответствует законодательству. Более того, Минтруд напомнил в сообщении, что максималка для пособия за 2017 года равна 23 120,66 руб. А эта выплата рассчитывается из 730 дней. С тех пор законодательство не поменялось. Поэтому тут счетная ошибка при расчете максималки в 2018 году.

Что делать бухгалтерам?

Платить пособия исходя из максимальной суммы 24 536,57 руб. Она соответствует законодательству. В пособии нельзя ошибаться — за это контролеры назначат штрафы.

Напомним, что в 2017 году тоже была путаница В начале 2017 года Минтруд запутал с расчетом максимального пособия по уходу за ребенком. В письме от 03.03.2017 № 17-1/ООГ-314 чиновники разъяснили, что максимальная сумма пособия по уходу за ребенком в 2017 году составляет 23 089,00 руб. (670000 + 718000) : 731 x 30,4 x 40%). Минтруд поделил максимальный заработок на 731 день, так как 2016-й год високосный. Некоторые бухгалтеры решили, что надо уменьшить пособия, если они платили сотрудницам 23 120,66 руб. Но это мнение ошибочно. Разъяснение Минтруда касалось тех работниц, у которых в 2015 – 2016 году выполняются два условия: заработок превышал максимальную сумму, которая облагается взносами в ФСС, не было периодов, которые надо исключить из числа дней при расчете пособий. Если компания исключила хоть один день из расчетного периода, то средний дневной заработок для расчета пособий не может превышать 1901,37 руб. (670 000 руб. + 718 000 руб.) : 730 дн. Ежемесячный законодательный максимум в 2017 году равен — 23 120,66 руб. (1901,37 руб. × 30,4 × 40%). Это следует из пункта 3.3 статьи 14 Закона от 29.12.2006 № 255-ФЗ. Это подтвердил и ФСС в письме от 03.03.2017 № 02-08-01/22-04-1049л. Поэтому те работодатели, которые платили сотруднице в 2017 году максимум — 23 120,66 руб., не должны ничего менять. См. “Максимальное пособие по уходу за ребенком до 1,5 лет в 2017 году“.