C 1 февраля размеры «детских» пособий проиндексированы с учетом коэффициента 1,054. Какие новые размеры детских пособий на 2017 год с февраля? Нужно ли работодателям пересчитать «детские» пособия, назначенные работникам? На какие пособия индексация не повлияла? В данной статье приведена таблица с новыми размерами «детских» пособий и приведены примеры расчета пособий в неоднозначных ситуациях, в которыми может столкнуться бухгалтер в 2017 году.

Какие «детские» пособия выплачивают работодатели в 2017 году

К «детским» пособиям принято относить выплаты, касающиеся рождения детей. Список таких выплат содержится в Федеральном законе от 19.05.95 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» (далее – Закон № 81-ФЗ). Чаще всего работодателям приходится сталкиваться с расчетом и выплатой следующих видов «детских» пособий:

- пособие за постановку на учет в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком до 1,5 лет;

- пособие по беременности и родам.

Перечисленные виды пособий выплачивает своим сотрудникам работодатель. При это на выплаченные социальные пособия можно уменьшить страховые взносы в ФСС или получить из фонда необходимое возмещение. См. «Как с 2017 года возмещать из ФСС расходы на выплату пособий: что изменилось».

Стоит заметить, что в некоторых регионах действует пилотный проект, в рамках которого пособия выплачиваются не работодателями, а напрямую из ФСС. Территориальные органы ФСС в «пилотных» регионах сами начисляют и выплачивают «детские» пособия. Имейте в виду, что с 1 июля 2017 года к «пилотному» проекту присоединятся 13 новых субъектов, а именно:

- Алтайский край;

- Амурская область;

- Вологодская область;

- Еврейская автономная область;

- Магаданская область;

- Республика Адыгея;

- Республика Алтай;

- Республика Бурятия;

- Республика Калмыкия;

- Омская область;

- Орловская область;

- Приморский край;

- Томская область.

Полный перечень регионов-участников на 2017 год смотрите в статье «Участники пилотного проекта ФСС».

Индексация детских пособий в 2017 году

Индексации «детских» пособий с 1 января 2017 года не было. Поэтому в январе 2017 года работодателям следовало выплачивать работникам «детские» пособия в тех же размерах, которые были в 2016 году.

| Вид пособия | Размер в январе 2017 года |

| Пособие за постановку на учет в ранние сроки беременности | 581,73 р. |

| Единовременное пособие при рождении ребенка | 15 512,65 р. |

| Минимальный размер ежемесячного пособия по уходу за ребенком до 1,5 лет | Уход за первым ребенком - 3000 р. |

| Уход за вторым ребенком - 5 817,24 р. | |

Однако с 1 февраля 2017 года «детские» пособия должны быть проиндексированы на коэффициент фактического роста потребительских цен за 2016 год. Это предусмотрено статьей 4.2 Федерального закона от 06.04.2015 № 68-ФЗ. Такой коэффициент индексации Правительство РФ утвердило в размере 1,054. Этот коэффициент зафиксирован в следующих документах:

- Постановление Правительства Российской Федерации от 19.01.2017 № 36 «Об утверждении коэффициента индексации с 1 февраля 2017 г. размера фиксированной выплаты к страховой пенсии»;

- Постановление Правительства Российской Федерации от 19.01.2017 № 35 «Об утверждении индекса роста потребительских цен за 2016 г для установления стоимости одного пенсионного коэффициента с 1 февраля 2017 г.»;

- Постановление Правительства Российской Федерации от 26.01.2017 № 88 “Об утверждении размера индексации выплат, пособий и компенсаций в 2017 году”.

С учетом нового коэффициента с 1 февраля 2017 года «детские» пособия следует выплачивать в размерах, которые показаны в таблице ниже.

| Вид пособия | Размер в феврале 2017 года |

| Пособие за постановку на учет в ранние сроки беременности | 613, 14 р. (581,73 р. x 1,054) |

| Единовременное пособие при рождении ребенка | 16 350, 33 р. (15 512,65 р. x 1,054) |

| Минимальный размер ежемесячного пособия по уходу за ребенком до 1,5 лет | Уход за первым ребенком – 3065,69 р. (2908,62 р. x 1,054) |

| Уход за вторым ребенком - 6131, 37 р. (5 817,24 р. x 1,054) | |

В районах и местностях, где установлены районные коэффициенты к заработной плате, «детские» пособия (как в январе 2017 года, так и с 1 февраля 2017 года) будут выше, поскольку их требуется дополнительно увеличивать на величину повышающего коэффициента (ст. 5 Закона № 81-ФЗ).

Особенность индексации пособия по уходу за ребенком

Минимальный базовый размер пособия по уходу за ребенком установлен частью 1 статьи 15 Закона от 19 мая 1995 № 81-ФЗ и составляет:

- при уходе за первым ребенком – 1500 р. в месяц;

- при уходе за вторым и последующими детьми – 3000 р. в месяц.

Эти суммы каждый год индексируются на соответствующий коэффициент. С учетом всех коэффициентов индексации по состоянию на 1 февраля 2016 года минимальные размеры пособия по уходу за детьми составили:

- 2908,62 р. – по уходу за первым ребенком;

- 5817, 24 р. – по уходу за вторым и последующими детьми.

Однако с 1 июля 2016 года МРОТ повысился до 7500 рублей. И получилось, что если рассчитывать пособие по уходу за одним ребенком из МРОТ, то сумма пособия получалась больше, чем 2902,62 рубля. А именно – 3000 р. (7500 р. x 40%). В связи с этим, с 1 июля 2016 года на одного ребенка было нельзя платить меньше 3000 рублей. Однако с 1 февраля 2017 года индексировать нужно не 3000 рублей, а 2902, 62 рубля. Поэтому в таблице пособие по уходу за ребенком с 1 февраля 2017 года представлено как 3065,69. Если бы мы индексировали 3000 рублей, то размер пособия составил бы 3162 (3000 р. x 1,054). Но эта сумма была бы неверной!

Вполне возможно, что у некоторых бухгалтеров могут возникнуть сложности при расчетах пособий переходный период (конец 2016 – начало 2017 гг.). Поэтому приведем несколько примеров расчетов «детских» пособий, которые могут возникнуть. При этом затронем не только пособия, которые проиндексированы с 1 февраля 2017 года, а все «детские» пособия, назначаемые в 2017 году.

Пособие за постановку на учет в ранние сроки беременности

Данное пособие полагается выплачивать один раз. Получить его должны женщины, которые:

- встали на учет в медицинских учреждениях в срок до 12 недель беременности;

- имеют право на пособие по беременности и родам (ст. 9 Закона № 81-ФЗ).

Это пособие с 1 февраля 2017 года полагается выплачивать в новом размере – 613,14 рублей. Однако возможна спорная ситуация. Приведем пример.

Пособие на постановку на учет в 2017 году

Работница уходит в отпуск по беременности и родам с 2 февраля 2017 года. 26 января 2017 года женщина передала в бухгалтерию справку из женской консультации о том, что в 2016 году встала на учет в ранние сроки беременности (до 12 недель). В каком размере выплатить пособие за раннюю постановку на учет?

Пособие за постановку на учет в ранние сроки беременности следует выплачивать дополнительно к пособию по беременности и родам (ст. 9 Закона № 81-ФЗ). Поэтому пособие за постановку на учет в ранние сроки беременности нужно перечислить в размере, который установлен на дату начала отпуска по беременности и родам. В нашем случае женщина вышла в декрет со 2 февраля 2017 год. Поэтому пособие за постановку на учет следует выплатить в размере 613,14 рублей (с учетом индексации на коэффициент 1,054). Если бы начало декретного отпуска пришлось на январь 2017 года, то пособие полагалось в меньшем размере – 581,73 рублей.

Единовременное пособие при рождении ребенка

Право на единовременное пособие при рождении ребенка имеет один из родителей. Если же родилось два или более детей, то пособие выплачивается на каждого из них (ст. 11 Закона № 81-ФЗ). Работодатель должен выплатить пособие в течение шести месяцев после рождения ребенка, если сотрудник представил необходимые для назначения пособия документы (ст. 17.2 Закона № 81-ФЗ). В связи с индексацией пособия с 1 февраля 2017 года при назначении может сложиться неоднозначная ситуация.

Ситуация

Ребенок родился в 2016 году, а за назначением единовременного пособия при рождении ребенка женщина пришла в бухгалтерию в феврале 2017 года. В каком размере выплачивать пособие?

Размер единовременного пособия при рождении ребенка нужно рассчитывать на дату рождения, а не обращения за пособием (письмо ФСС от 17.01.06 № 02-18/07-337). В нашем случае ребенок родился в 2016 году, поэтому размер пособия составит 15 512,65 р. р. (без учета индексации на коэффициент 1,054). Единовременное пособие при рождении ребенка в проиндексированной сумме (16 350, 33 р.) выплачивайте, если ребенок родится в период с 1 февраля 2016 года.

Ежемесячное пособие по уходу за ребенком до 1, 5 лет

О минимальном размере ежемесячного пособия по уходу за ребенком состоянию на февраль 2017 года мы рассказали выше. Новые размеры:

- 3065,69 р. – при уходе за первым ребенком;

- 6131, 37 р. – при уходе за вторым ребенком.

Максимальным размером данное пособие не ограничено. Однако ограничен размер среднего дневного заработка исходя из которого рассчитывается пособие по уходу за ребенком.

Установлено, что размер среднего дневного заработка для расчета пособия не может быть больше суммы предельных величин базы для начисления страховых взносов за два года, предшествующих году наступления отпуска по уходу за ребенком, деленной на 730 (ч. 3.3 ст. 14 Закона № 255-ФЗ). Поэтому для расчета максимального размера среднего дневного заработка применяют такую формулу:

Максимальная величина среднего дневного заработка = сумма предельных величин базы для начисления взносов ФСС за два предшествующих года / 730

Следовательно, если отпуск женщины начинается в 2017 году, то при расчетах следует принимать значения предельных величин базы для начисления взносов в ФСС за 2015 и 2016 годы.

В 2015 году предельная величина базы равнялась 670 000 р. (Постановление Правительства РФ от 04.12.14 № 1316), а в 2016 году – 718 000 р. (Постановление Правительства РФ от 26.11.2015 № 1265).

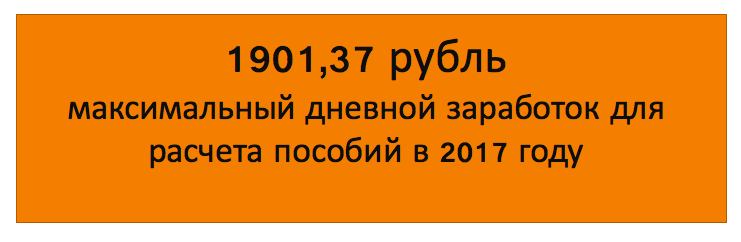

С учетом указанных значений по предельной базе, в 2017 году максимальное значение среднего дневного заработка для расчета ежемесячного пособия по уходу составляет 1901,37 р. (670 000 р. + 718 000 р.) / 730.

Теперь рассчитаем максимальный размер среднего заработка за целый месяц. В этих целях умножим средний дневной заработок на среднемесячное число календарных дней- 30,4 (ч. 5.1 ст. 14 Закона № 255-ФЗ). В 2017 году максимальный размер среднемесячного заработка для расчета пособия составит 57 801, 64 р. (1901,37 р. × 30,4).

Размер ежемесячного пособия по уходу за ребенком до 1,5 лет в общем случае равен 40% от среднего заработка за месяц (ч. 1 ст. 15 Закона № 81-ФЗ). Поэтому в 2017 году максимальная сумма ежемесячного пособия на одного ребенка составит 23 120,66 р. (57 801,64 р. × 40%). Причем этот размер действует как в январе, так и в феврале 2017 года. Февральская индексация пособий на коэффициент 1,054 на него никак не повлияла.

Приведем пример расчета пособия по уходу за ребенком, если бы оно назначалось в феврале 2017 года.

Расчет пособия по уходу за ребенком в 2017 году

С 7 февраля 2017 года женщина уходит в отпуск по уходу за ребенком. Бухгалтер учитывает следующие показатели для назначения пособия:

- расчетный период для расчета – 2015 и 2016 год;

- в 2016 году 9 календарных дней женщина была на больничном и 116 дня – в отпуске по беременности и родам;

- зарплата женщины за 2015 год – 335 000 р., за 2016 год – 310 000 р.;

- количество дней в расчетном периоде — 606 дн. (365 + 366 – 9 – 116).

- среднедневной заработок – 1064,356435 р. ((335 000 р. + 310 000 р.) / 606 дн.).

При таких условиях ежемесячное пособие по уходу за ребенком в феврале 2017 года составит 12 942,58 р. (1064,356435 р. × 40% × 30,4 дн.). Индексация пособий с 1 февраля 2017 года на коэффициент 1,054 на этот расчет, как видно, не повлияла.

Когда размер пособия по уходу за ребенком до 1,5 лет пересчитать

В общем случае, пособие по уходу за ребенком до 1,5 лет рассчитывается один раз – на момент начала отпуска по уходу. Поэтому если пособие было назначено в 2016 году, то пересчитывать пособие за те месяцы отпуска, которые приходятся на период с 1 февраля 2017 год, не надо. Соответственно, в 2017 году ежемесячно нужно выплачивать ту сумму пособия, которая была рассчитана в 2016 году. Однако из общего правила есть исключения. Перечислим их.

Если было назначено минимальное пособие

Бухгалтеру следует пересмотреть размер пособия по уходу за ребенком до 1,5 лет, если работник получал минимальную сумму. Это связано с тем, что с 1 февраля 2017 года размер минимального пособия увеличился, а работнику нельзя платить пособие меньше минимального. Поясним на примере.

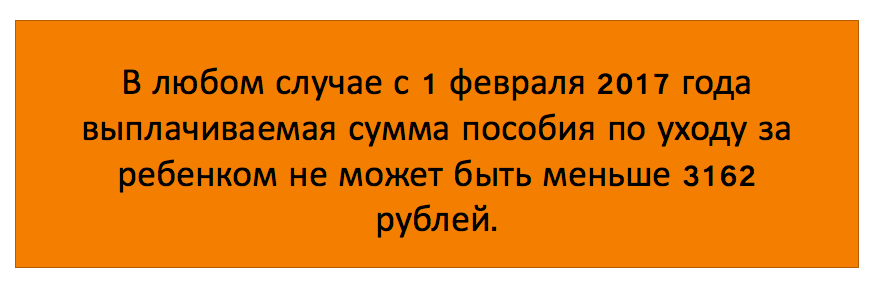

Перерасчет минимального пособия по уходу с 1 февраля

В 2016 году женщине было назначено минимальное пособие по уходу за первым ребенком в размере 3000 рублей в месяц. Такую сумму женщина получила, в частности, за январь 2017 года. Однако с 1 февраля 2017 года минимальный размер пособия проиндексирован на коэффициент 1,054 составил 3162 рубля (3000 р. x 1,054). Значит, с 1 февраля 2017 года работнице полагается пособие в размере не ниже 3162 рубля в месяц. Пособие нужно увеличить.

Если размер оказался меньше минимума

Возможна и другая ситуация. Может получиться, что в 2016 году было назначено пособие по уходу за ребенком до 1,5 лет в размере 40% от среднего заработка. На тот момент ежемесячная выплата была больше минимального размера пособия. Если размер выплачиваемого пособия меньше минимального размера пособия, проиндексированного с 1 февраля 2017 года, то с этого месяца пособие следует выплачивать уже в новом размере.

Когда доплатить до минимума

Пособие по уходу за ребенком назначено женщине в декабре 2016 года исходя из ее среднего заработка в размере 3007 рублей. На момент назначения размер пособия был больше минимального (3007 р. больше 3000 р.). Однако с 1 февраля 2017 года «минималка» по этому виду пособия увеличилась до 3065,69 рублей. Поэтому с 1 февраля 2017 года пособие женщине необходимо пересмотреть в сторону увеличения. Имейте в виду: чтобы пересчитать суммы пособий в связи с индексацией с 1 февраля 2017 года каких-либо заявлений от работника не требуется.

Новое назначение

Рассмотрим и еще один возможный случай, когда потребуется пересмотреть размер назначенного в 2016 году пособия. Предположим, что работник прервал отпуск по уходу за ребенком до 1,5 лет, а в 2017 году решил снова взять такой отпуск. В таком случае сумму пособия по вновь оформленному отпуску нужно будет пересмотреть. Связано это с тем, что ежемесячное пособие по уходу за ребенком исчисляется исходя из среднего заработка за два календарных года, предшествующих году начала отпуска по уходу за ребенком (ч. 1 ст. 14 Закона № 255-ФЗ). Поэтому если новый отпуск оформляется на следующий год, то необходимо учитывать новый расчетный период. В описанной выше ситуации в расчетный период для определения пособия по вновь оформленному отпуску войдут 2016 и 2017 годы. В связи этим размер пособия может отличаться от того, который выплачивался ранее.

Пособие по беременности и родам с 1 февраля

Пособие по беременности и родам, которое выплачивают работодатели, не индексируется ежегодно. То есть, с 1 февраля 2017 года пособие по беременности и родам не увеличилось. Однако имейте в виду, что максимальный размер пособия стал больше с 1 января 2017 года, поскольку при расчете пособия с начала 2017 года нужно принимать во внимание новое максимальное значение среднего дневного заработка. Поясним.

Пособие по беременности и родам выплачивается единовременно и суммарно за весь период отпуска по беременности и родам, который составляет (ч. 1 ст. 10 Закона № 255-ФЗ):

- 140 дней (в общем случае);

- 194 дня (при многоплодной беременности);

- 156 дней (при осложненных родах).

Максимальное пособие по беременности и родам

Для расчета максимальной суммы декретного пособия с января 2017 года нужно учитывать максимальный размер среднего дневного заработка. Его считают по той же формуле, что и при расчете пособия по уходу за ребенком до 1,5 лет (ч. 3.3 ст. 14 Закона № 255-ФЗ). То есть в 2017 году он также составит 1901,37 р. (670 000 р. + 718 000 р.) / 730. Следовательно, с 2017 году максимальные размеры декретного пособия, возмещаемые из ФСС, составляют:

- 266 191,8 р. (1901,37 р. р. × 140 дн.) – в общем случае;

- 368 865,78 р. (1901,37 р. × 194 дн.) – при многоплодной беременности;

- 296 613,72 р. (1901,37 р. × 156 дн.) – при осложненных родах.

С 1 февраля 2017 года максимальные размеры пособий по беременности и родам не изменились. Коэффициент индексации эти значения не затронул.

Минимальное пособие по беременности и родам

При расчете пособия по беременности и родам средний дневной заработок не может быть меньше величины, определяемой по следующей формуле (ч. 1.1 ст. 14 Закона № 255-ФЗ):

Минимальная величина среднего дневного заработка = МРОТ на начало отпуска x 24 / 730

С 1 января 2017 год федеральный МРОТ составляет 7500 рублей. См. «МРОТ с 1 января 2017 года». Поэтому если отпуск по беременности и родам начался в 2017 году (с 1 февраля по 30 июня), то минимальная величина среднего дневного заработка для расчета декретного пособия должна приниматься равной 246,58 р. (7500 р. × 24 / 730). Эта величина используется для дальнейшего расчета, если она оказалась больше, чем фактический средний дневной заработок работницы. Минимальные размеры пособий по беременности и родам в январе 2017 году такие:

- 34 521,20 р. (246,58 р. × 140 дн.) – в общем случае;

- 47 835,62 р.(246,58 р. х 194 дн.) – при многоплодной беременности;

- 38 465,75 р. (246,58 р. х 156 дн.) – при осложненных родах.

Показатели минимальных размеров пособий по беременности и родам с 1 февраля 2017 года также не изменились. Они сохранились тех же размерах.

МРОТ с 1 июля 2017 года станет больше

С 1 июля 2017 года федеральный МРОТ увеличится и составит 7800 рублей (Федеральный закон от 19 декабря 2016 г. № 460-ФЗ) Поэтому по страховым случаям после 30 июня 2017 года заработок для пособий сравнивайте с новой «минималкой». Минимальный заработок за расчетный период – 187 200 руб. (7800 руб. × 24 мес.). А минимальный дневной заработок – 256,44 руб. (187 200 руб. / 730). Если фактический заработок будет ниже минимального, то назначьте пособие из МРОТ.

Размеры пособий с 1 февраля: таблица

В таблице приведем размеры пособий с 1 января 2017 года и 1 февраля 2017 года. С помощью этой таблицы бухгалтеру удобнее будет понять, что именно изменилось в связи с февральской индексацией.

| Вид пособия | с 1 января 2017 года | с 1 февраля 2017 года |

| Пособие за постановку на учет в ранние сроки беременности | 581,73 р. | 613, 14 р. (581,73 р. x 1,054) |

| Единовременное пособие при рождении ребенка | 15 512,65 р. | 16 350, 33 р. (15 512,65 р. x 1,054) |

| Минимальный размер ежемесячного пособия по уходу за ребенком до 1,5 лет | • уход за первым ребенком - 3000 р.; • уход за вторым ребенком 5 817,24 р. | • уход за первым ребенком – 3065,69 р. (2908,62 р. x 1,054) • уход за вторым ребенком - 6131,37 р. (5 817,24 р. x 1,054) |

| Максимальный размер ежемесячного пособия по уходу за ребенком до 1,5 лет | 23 120,66 р. | 23 120,66 р. |

| Минимальный размер пособия по беременности и родам | • 34 521,20 р.- в общем случае; • 47 835,62 р. - при многоплодной беременности; • 38 465,75 р. - при осложненных родах. | • 34 521,20 р.- в общем случае; • 47 835,62 р. - при многоплодной беременности; • 38 465,75 р. - при осложненных родах. |

| Максимальный размер пособия по беременности и родам | • 266 191,8 р. - в общем случае; • 368 865,78 р. - при многоплодной беременности; • 296 613,72 р. - при осложненных родах. | • 266 191,8 р. - в общем случае; • 368 865,78 р. - при многоплодной беременности; • 296 613,72 р. - при осложненных родах. |

В связи с индексацией пособий на коэффициент 1,054 за январь 2017 года доплачивать работникам ничего не нужно. Если нужно произвести перерасчет и доплатить, то только с 1 февраля 2017 года.