Нужно ли организациям сдавать отчет о стаже СЗВ-СТАЖ на генерального директора-единственного учредителя, если он не получает заработную плату? Заполнять ли отчет на директора, если он не заключал трудовой договор со своей организацией? Давайте разбираться.

На кого нужно сдавать отчет о стаже

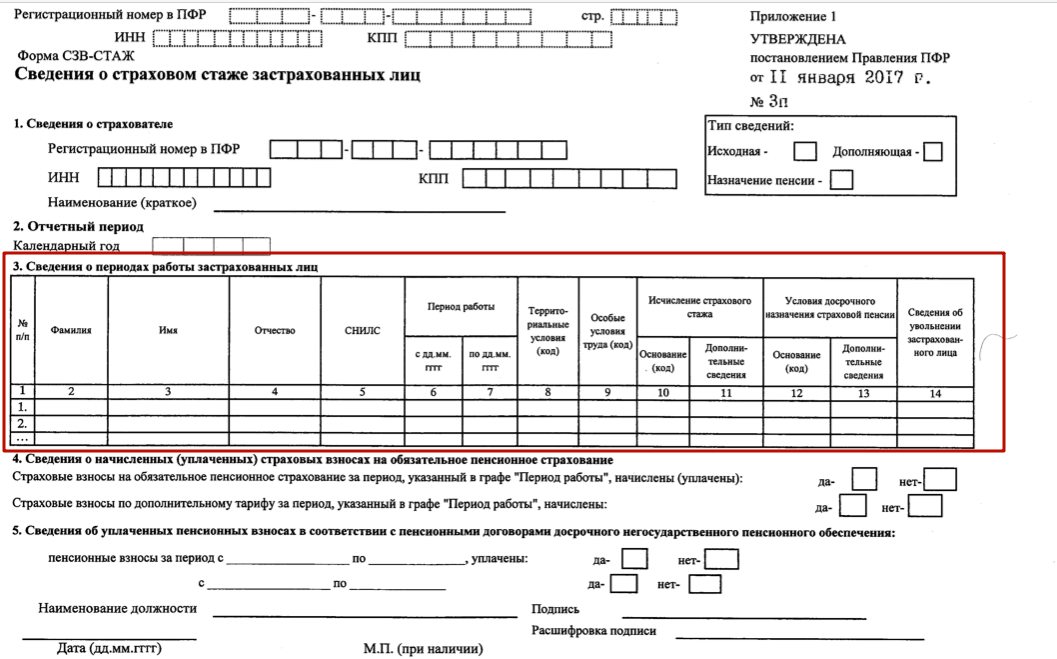

Передавать территориальным подразделениям ПФР отчет о стаже по форме СЗВ-СТАЖ необходимо, чтобы сведения о периодах работы можно было учесть на индивидуальных лицевых счетах сотрудников, которые застрахованы в системе обязательного пенсионного страхования. С учетом учтенного стажа формируются пенсионные права граждан, рассчитываются пенсионные баллы и, в результате, определятся размер страховой пенсии (например, пенсии по старости).

Отчет о стаже нужно сдавать, в общем случае, по итогам отчетного периода – года. Так, допустим, отчет за 2017 год следует представить в подразделение ПФР не позднее 1 марта 2018 года (п.2 ст.11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ <О персонифицированном учете>).

Отчет о стаже в подразделения должны сдавать страхователи, а именно:

- организации и их обособленные подразделения;

- индивидуальные предприниматели, адвокаты, нотариусы, частные детективы.

Отчитываться перед ПФР в составе отчета о стаже по итогам года требуется по всем сотрудникам, которые в отчетном периоде выполняли работу по трудовому или гражданско-правовому договору. Это следует из статьи 1, пункта 1 статьи 8 и статьи 15 Федерального закона от 1 апреля 1996 г. № 27-ФЗ. Таким образом, чтобы имелись правовые основания для сдачи отчета о стаже, в отчетном периоде (годе) должен быть факт наличия трудовых или гражданско-правовых отношений.

Также интерес представляют положения пункта 1.5 Порядка его заполнения СЗВ-СТАЖ, утвержденного Постановлением Правления ПФР от 11.01.2017 № 3п. Из него следует, что отчет СЗВ-СТАЖ заполняется и представляется страхователями на всех застрахованных лиц, находящихся со страхователем в трудовых отношениях (в том числе с которым заключены трудовые договоры).

Можно прийти к выводу, что для возникновения обязанности по заполнения и представлению отчета СЗВ-СТАЖ должен быть факт наличия трудовых отношений, а не только трудового договора (как документа). В связи с этим ситуация с отражением генерального директора, являющегося единственным учредителем, в комментируемой отчетности не вполне однозначная. Поясни почему.

Нужно ли включать директора-учредителя в СЗВ-СТАЖ: спорный вопрос

Если организация заключила трудовой договор со своим директором и если он получает вознаграждение по этому договору, то руководителя однозначно нужно отражать в разделе 3 отчета СЗВ-М. Как и любых других работников.

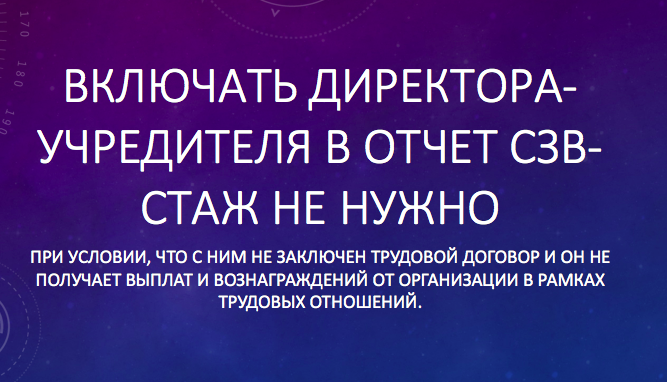

Однако довольно распространена иная ситуация: директор-единственный учредитель трудового договора с компанией не заключал и никаких выплат от компании не получает. В таком случае множество споров среди юристов и бухгалтеров вызывает особенность правового статуса руководителя организации. Дело в том, что на директора распространяется действие норм трудового права, как на работника, вступившего с работодателем – юридическим лицом в трудовые отношения на основании трудового договора, а также норм гражданского законодательства и законов о юридических лицах, как на исполнительный орган юридического лица (ч. 1 ст. 273, ст. 274 ТК РФ, п. 4 ст. 53 ГК РФ). В связи с этим, есть мнение, что генеральный директор, даже без трудового договора, находится в трудовых отношениях с компанией. А если так, то его директора-единственного учредителя нужно включать в отчет СЗВ-СТАЖ. Ведь именно о наличии трудовых отношений говорится в пункте 1.5 Порядка заполнения СЗВ-СТАЖ, утв. Постановлением Правления ПФР от 11.01.2017 № 3п.

Вместе этим, повторимся, что отчет СЗВ-СТАЖ сдается, в первую очередь, для разнесения сведений о периодах работы на индивидуальных лицевых счетах застрахованных лиц. На основании этих данных назначаются страховые пенсии. Если же так, то стоит обратить внимание на то, что в страховой стаж, необходимый для назначения пенсии, включаются периоды работы и (или) иной деятельности, которые выполнялись на территории РФ при условии, что за эти периоды начислялись и уплачивались страховые взносы в ПФР (п.1 ст. 11 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»). Если же выплат в пользу генерального директора-единственного учредителя нет, то и пенсионные страховые взносы не начисляются и не уплачиваются (поскольку их не на что начислять). А значит – эти периоды не входят в его страховой стаж. Зачем тогда сдавать на него отчет СЗВ-СТАЖ? Зачем включать в этот отчет человека, сведения о котором никак не повлияют на его пенсию и не увеличат стаж? Ответов на этих вопросы в законодательстве нет. Поэтому мы считаем, что сдавать годовой отчет СЗВ-СТАЖ на руководителя-учредителя, с которым не заключен трудовой договор и который не получает выплат – не нужно!

Другое дело, если трудовой договор с директором есть, но выплат по нему не производится. Тогда директора обязательно нужно включать в СЗВ-СТАЖ, поскольку имеется факт трудовых отношений. И даже если директор длительное время находится, например, в отпуске без сохранения содержания, то его также нужно показать в отчете, а период отпуска сопроводить специальным кодом в графе 11 – НЕОПЛ (2.2.25 Порядка заполнения СЗВ-СТАЖ, утв. Постановлением Правления ПФР от 11.01.2017 № 3п.

Многое зависит от разъяснений

Когда речь шла о включении директора, в схожих обстоятельствах, в ежемесячные персонифицированные отчеты СЗВ-М к единому мнению так прийти и не удалось. Из Письма ПФР от 27.07.2016 № ЛЧ-08-19/10581 можно было сделать вывод, что если у организации нет застрахованных лиц, с которыми заключен трудовой договор или гражданско-правовой договор, на вознаграждения по которому начисляются страховые взносы, то обязанность подать форму СЗВ-М отсутствует.

В то же время из разъяснений ПФР, приведенных в Письме от 06.05.2016 N 08-22/6356, можно сделать вывод о том, что на руководителя нужно представить сведения по форме СЗВ-М, даже если с ним нет трудового договора.

Подобная неоднозначная ситуация может сложиться и с ежегодным отчетом СЗВ-СТАЖ. Потому имеет смысл дождаться официальных разъяснений от ПФР.