Нужно ли в 2017 и 2018 году выдавать сотрудникам при увольнении отчеты СЗВ-СТАЖ? Если нужно, то как заполнять СЗВ-СТАЖ при увольнении? В данной статьей мы разберемся с этими вопросами и приведем заполненный пример отчета СЗВ-СТАЖ, выданного уволившемуся работнику «на руки».

Для чего предназначается отчет

Отчет СЗВ-СТАЖ и порядок его формирования утверждены Постановлением Правления ПФР от 11 января 2017 № 3п. В СЗВ-СТАЖ с типом сведений «исходная» нужно включать всех работников и исполнителей (подрядчиков) по гражданско-правовым договорам. Ежегодно такой отчет нужно передавать органам ПФР не позднее 1 марта года. См. «СЗВ-СТАЖ: новая отчетность для всех работодателей: 2017 год».

Органы ПФР, получившие отчеты СЗВ-СТАЖ, будет отслеживать начисление стажа физических лиц для формирования их пенсионных прав.

Три типа отчет

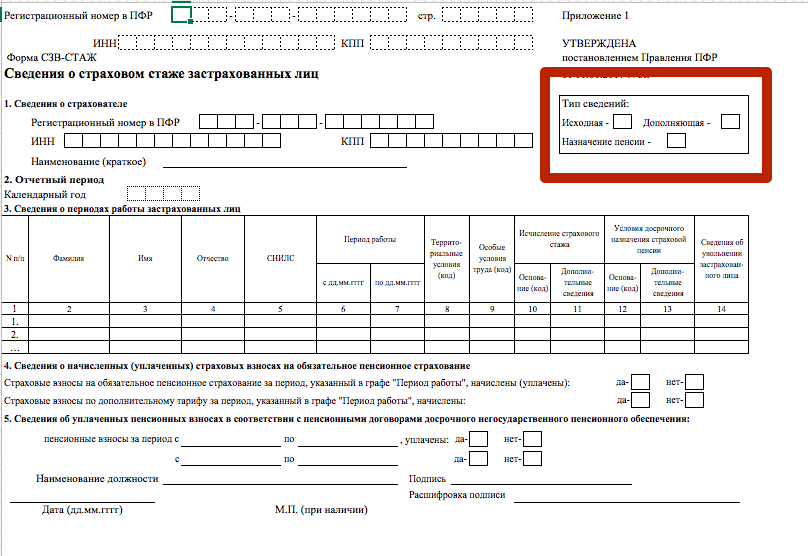

Форма отчета предусматривает, что ее можно составить с одним из трех типовых признаков:

- Тип «исходная» – когда сведения сдаются впервые;

- Тип «дополняющая» – если исходные данные содержали ошибки, которые не позволили разнести данные по лицевым счетам застрахованных лиц;

- Тип «назначение пенсии» – если застрахованному лицу для назначения страховой пенсии нужно учесть данные отчетного периода (года), за который форма СЗВ-СТАЖ еще не подавалась.

Как видно, такого типа сведений как «При увольнении» не существует. Но означает ли это, что форму СЗВ-СТАЖ при увольнении сотрудника выдавать ему не нужно? Ответ на этот вопрос нам дает законодательство об индивидуальном (персонифицированном) учете.

СЗВ-СТАЖ – каждому уволенному

Пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ <О персонифицированном учете> установлено, что не позднее 1 марта страхователи обязаны подавать в ПФР отчеты СЗВ-СТАЖ.

НОРМА ЗАКОНА

Страхователь ежегодно не позднее 1 марта года, следующего за отчетным годом (за исключением случаев, если иные сроки предусмотрены настоящим Федеральным законом), представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о налогах и сборах начисляются страховые взносы) следующие сведения:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- дату приема на работу (для застрахованного лица, принятого на работу данным страхователем в течение отчетного периода) или дату заключения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

- дату увольнения (для застрахованного лица, уволенного данным страхователем в течение отчетного периода) или дату прекращения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

- периоды деятельности, включаемые в стаж на соответствующих видах работ, определяемый особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях;

- другие сведения, необходимые для правильного назначения страховой пенсии и накопительной пенсии;

- суммы пенсионных взносов, уплаченных за застрахованное лицо, являющееся субъектом системы досрочного негосударственного пенсионного обеспечения;

- периоды трудовой деятельности, включаемые в профессиональный стаж застрахованного лица, являющегося субъектом системы досрочного негосударственного пенсионного обеспечения;

- документы, подтверждающие право застрахованного лица на досрочное назначение страховой пенсии по старости.

В соответствии с пунктом 4 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ в день увольнения застрахованного лица или в день прекращения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы, страхователь обязан передать застрахованному лицу сведения, предусмотренные пунктом 2 статьи 11.

Пункт 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ говорит о сведениях, которые содержатся в отчетности по форме СЗВ-СТАЖ. Следовательно, в день увольнения работника или в день прекращения договора гражданско-правового характера организация или ИП обязаны выдать застрахованным лица сформированный бланк СЗВ-СТАЖ.

В отчет СЗВ-СТАЖ, в общем случае, нужно включать сведения е по всем застрахованным лицам. В разделе 3 «Сведения о периодах работы застрахованных лиц» физические лица перечисляются списком.

Однако уволенному сотруднику запрещается выдавать отчет, если в нем будут фигурировать данные о других людях. Дело в том, что такая информация относится к персональным данным. А разглашать ее без согласия персональные данные физических лиц – нельзя. Также см. «Персональные данные с 1 июля 2017 года ». В СЗВ-СТАЖ при увольнении должен быть указан исключительно один человек. Ведь этот отчет касается только его.

Образец заполненного отчета

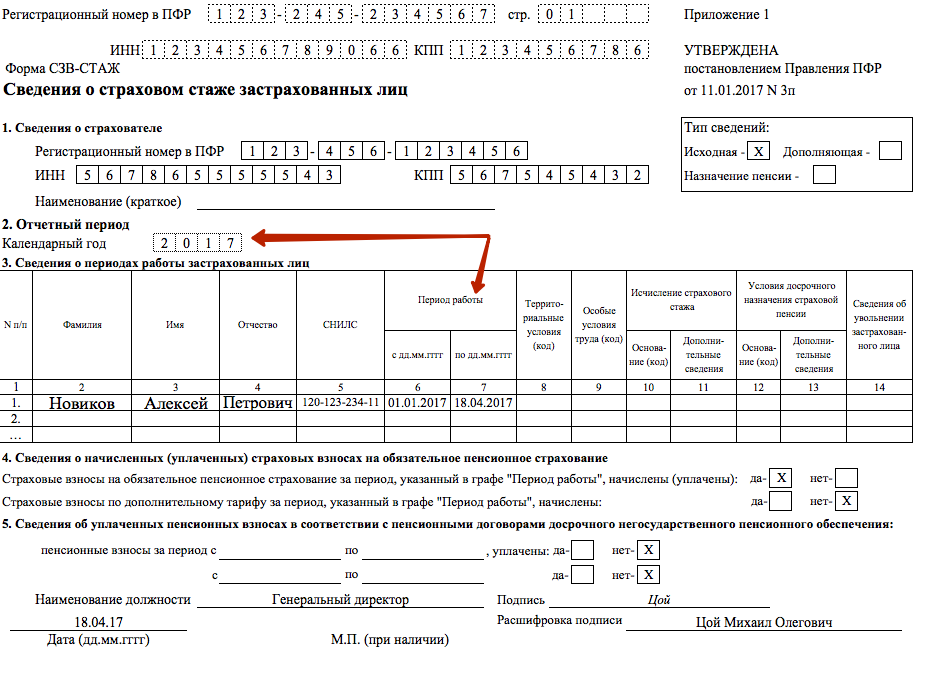

Предположим, что работник по трудовому договору был занят с 2014 года. Однако он уволился по собственному желанию 18 апреля 2017 года. В день увольнения ему нужно выдать справку СЗВ-СТАЖ. За отчетом о стаже работник обратился в отдел кадров.

В поле «Период работы» раздела 3 отчета бухгалтер покажет временной отрезок с начала 2017 года по дату увольнения: с 01.01.2017 по 18.04.2017.

Как следует из условий нашего примера, сотрудник был занят по трудовому договору с 2014 года. И за весь период работы до даты увольнения на вознаграждения в его пользу начислялись и уплачивались взносы и, как следствие, накапливался страховой стаж. Но почему же тогда в разделе 3 СЗВ-СТАЖ, выданного при увольнении, вы указали только 2017 год? Дело в том, что в пункте 2.3.2 Порядка заполнения СЗВ-СТАЖ, утвержденного Постановлением Правления ПФР от 11 января 2017 № 3п, прямо сказано следующее:

Цитата из правил заполнения

«Даты, указанные в графе «Период работы» таблицы, должны находиться в пределах отчетного периода, указанного в разделе 2 формы, и заполняются: «с (дд.мм.гггг.)» по «по (дд.мм.гггг.)”».

Таким образом, если четко следовать правилам заполнения СЗВ-СТАЖ, в отчете можно зафиксировать только один отчетный период – 2017 год.

ЕСТЬ ВОПРОС!

Но нужно ли выдавать работнику такие же отчеты за прошедшие годы: 2014, 2015 и 2016 годы? По логике, такие отчеты нужно ему предоставить, чтобы человек получил общее представление об отчислениях за его и стаже за весь период работы. Но как быть тем обстоятельством, что до 2017 году форма СЗВ-СТАЖ еще не действовала?

Или же при увольнении, все же, можно выдать одну форму СЗВ-СТАЖ за весь период работы? Ответов на эти вопросы пока нет. Будем надеяться, что ПФР в скором времени обнародует какие-либо разъяснения на этот счет.

Как передать отчет уволенным

Законодательство не поясняет, каким именно способом отчет СЗВ-СТАЖ при увольнении нужно вручить бывшему сотруднику: лично на руки, по почте или в электронном виде. По нашему мнению – можно использовать любой их этих вариантов. Главное – иметь подтверждение, что отчеты при увольнении были предоставлены. При этом ответственности за невыдачу СЗВ-СТАЖ при увольнении – не предусмотрено.

В последний день работы сотрудника рассчитайтесь с ним и выдайте ему:

- трудовую книжку;

- справку о сумме заработка по форме, утвержденной приказом Минтруда России от 30 апреля 2013 № 182н;

- копии сведений по форме СЗВ-М;

- копию сведений по форме СЗВ-СТАЖ;

- копию раздела 3 расчета по страховым взносам;

- иные документы (по письменному заявлению сотрудника).

https://www.youtube.com/watch?v=m6wVxo1jbVo