Если возместить ущерб, причиненный налоговым преступлением, есть все шансы реабилитировать себя и свой бизнес перед лицом государства, закона и общественности. С 2018 года этот механизм стал более прозрачным и понятным, поскольку Налоговая служба России утвердила соответствующие правила зачета сумм возмещения ущерба в уплату налогового долга, ставшего преступным.

Чем руководствоваться

Полное возмещение ущерба, причиненного налоговым преступлением, даёт 2 существенных преимущества:

- уменьшает налоговые долги компании;

- освобождает от ответственности по Уголовному кодексу РФ.

Проще говоря, возмещение ущерба по налоговым преступлениям дает шанс собственникам и руководству бизнеса на реабилитацию от совершенных ранее недобросовестных действий.

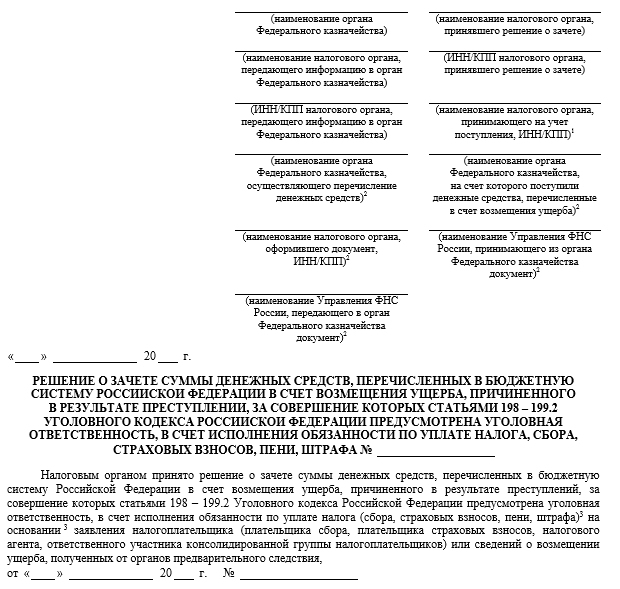

С 10 июня 2018 года приказ ФНС России от 19.03.2018 № ММВ-7-8/153 вводит Порядок зачета денежных средств, перечисленных в казну в счет возмещения ущерба от налоговых по ст. 198 – 199.2 УК РФ в счет исполнения обязанности по уплате налога, сбора, страховых взносов, пеней, штрафа (далее – Порядок).

Напомним, что речь идёт о следующих деяниях:

| Состав | Норма УК РФ |

| Уклонение физлица от уплаты налогов/сборов и/или физлица-плательщика страховых взносов от их уплаты | Статья 198 |

| Уклонение от уплаты налогов/сборов, подлежащих уплате организацией, и/или страховых взносов, подлежащих уплате организацией-плательщиком взносов | Статья 199 |

| Неисполнение налоговым агентом своих обязанностей | Статья 199.1 |

| Сокрытие денег либо имущества организации или ИП, за счет которых должно быть взыскание налогов/сборов/страховых взносов | Статья 199.2 |

С чего начать: документы

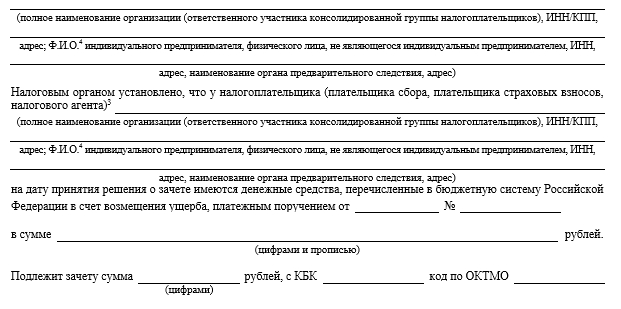

Чтобы возмещение ущерба, причиненного налоговым преступлением, сказалось на налоговой задолженности и было зачтено в счёт неё, нужно подать в инспекцию ФНС России:

- письменное заявление в свободной форме;

- копии документов, которые подтверждают оплату ущерба (платёжное поручение).

Также сведения о возмещении ущерба от налогового преступления могут быть получены от органов предварительного следствия.

Кто может быть заявителем

Как известно, с конца 2016 года платить налоги можно за других лиц (с 2017 г. – страховые взносы). Поэтому с заявлением о зачете оплаченного ущерба в счет уплаты налоговых долгов может обратиться и третье лицо, если оно возмещало такой ущерб.

Также см. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Способы подачи заявления

Если несколько вариантов, как подать заявление. Это можно сделать:

- путём личной явки в инспекцию по месту учета;

- через представителя (также нужны документы о его полномочиях);

- отправить документы в электронной форме, снабдив их усиленной квалифицированной электронной подписью.

Также см. «Усиленная квалифицированная электронная подпись: как получить».

Отказать в зачете налоговая может только в 2-х случаях:

- нет документов о полномочиях представителя заявителя;

- нет документов, подтверждающих поступление в бюджет возмещённых средств.

Сроки

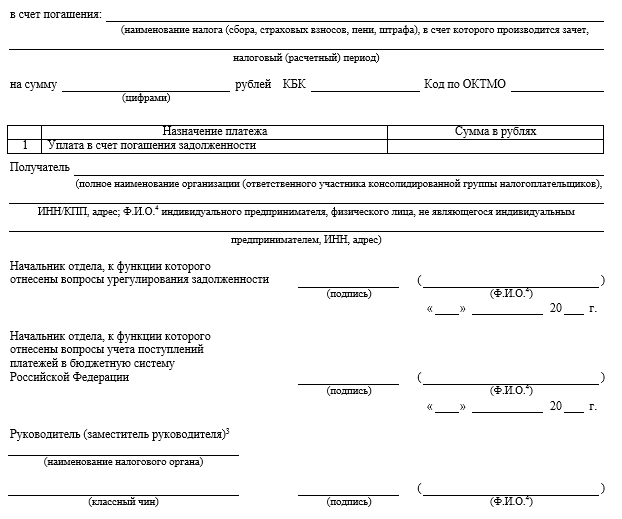

Решение о зачете ИФНС принимает в течение 10 рабочих дней. За это время его должен подписать:

- начальник отдела ИФНС по урегулированию задолженности;

- начальник отдела по учету поступления платежей в бюджетную систему РФ;

- глава налогового органа или его зам.

После этого его копию направят осуждённому (заявителю) в течение 5 рабочих дней.

Кстати, рассматриваемым приказом ФНС закреплён бланк такого решения. Его выносят совместно налоговые органы и органы Федерального казначейства.