ЕФС-1: что это

Такой вопрос возник в 2023 году, когда два фонда объединились в один. Работодателям было привычно отчитываться в Соцстрах и Пенсионный фонд по наемным сотрудникам. Сейчас два отчета объединены в один и то не полностью (в части ФСС сдаются только сведения по взносам на травматизм).

Например, сюда не нужно включать сведения по больничным листам и пособиям по беременности и родам, а только информацию по взносам о несчастных случаях и профессиональных заболеваниях. Она присутствует во втором разделе.

Первый целиком посвящен сведениям о трудовой деятельности сотрудников, дополнительных взносах в пенсионный фонд для категорий, за которых работодатель уплачивает взносы на накопительную часть пенсии. В отдельный подраздел выделены данные по работникам, осуществляющим трудовую деятельность в муниципальных учреждениях. Исходя из такого разнообразия сведений, законодательно установлены разные сроки сдачи ЕФС-1.

Когда отчитаться за 3 квартал

25 октября – крайний срок сдачи отчета ЕФС-1. Но нужно разобраться, какие разделы отчетности предоставляются в этот срок.

Подраздел 1.1 Раздела 1

Ранее сведения отражались в отчете СЗВ-ТД. Эта форма не является обязательной для подачи. Необходимость в ее предоставлении возникает, если в организации имело место одно из событий:

- Сотрудник уволился/принят на работу в компанию

- Физическое лицо заключило/расторгло договор гражданско-правового характера

- Организация переименовалась

- Оформлен перевод сотрудника.

Если ни одно из этих событий не произошло в сентябре 2023 года, то сведения по данному разделу в октябре 2023 года не предоставляются.

Подраздел 1.2 Раздела 1

Ранее данную информацию работодатели предоставляли на бланке СЗВ-СТАЖ. Сведения подаются 1 раз в год. За 2023 год нужно отчитаться до 25 января 2024 года. За третий квартал 2023 года подраздел не заполняется.

Подраздел 1.3 Раздела 1

Это – абсолютно новый бланк сведений. Ранее его работодатели не заполняли. Коммерческие организации его не заполняют. Сведения касаются только муниципальных служащих. Они заполняются ежемесячно, также должны присутствовать и в отчетности за 3 квартал.

Подраздел 3 Раздела 1

Здесь формируются сведения о накопительной части пенсии сотрудников, которые работодатель уплачивает дополнительно.

Раздел 2

Это – аналог части отчета 4-ФСС, который сдавался ранее. Он касается информации по исчисленным и уплаченным взносам по страхованию от несчастных случаев и профзаболеваний. Срок предоставления сведений за 3 квартал 2023 года – 25.10.2023.

Как заполнить ЕФС 1 за 3 квартал 2023 года

Основное новшество, которое непривычно при заполнении отчетности: на титульном листе не указывается отчетный период. Это связано с тем, что каждый подраздел имеет свои сроки сдачи. Например, ЕФС-1 при увольнении сотрудника подается до 25 числа следующего месяца, по трудовому стажу – один раз в год, по страховым взносам по травматизму – один раз в квартал.

На титульном листе указываются:

- Регистрационный номер. В 2023 году указывается рег. номер Пенсионного фонда

- Наименование работодателя

- ИНН/КПП. Второе указывают только юридические лица.

Коды статистики заполняют только госучреждения.

Раздел 1 заполняется на каждое застрахованное лицо, по которому возникает необходимость предоставить сведения. Здесь, как обычно, нужно указать:

- Фамилию, имя, отчество

- ИНН

- СНИЛС

- Число, месяц и год рождения.

Дополнительно указываются код категории и код гражданства. Для россиян – ГРФ.

В подразделе 1 потребуется указать не только изменение статуса наемных сотрудников, но и сведения о лицах, с которыми заключены ГПД. Подать сведения придется, если заключен ГПД или расторгнут.

Сведения в подразделе 1.2 за 3 квартал не заполняются. Они будут присутствовать только в годовом отчете.

Подраздел 1.3 предназначен для заполнения государственными учреждениями, включенными в специальный перечень. Они же обязаны заполнять коды статистики на титульном листе.

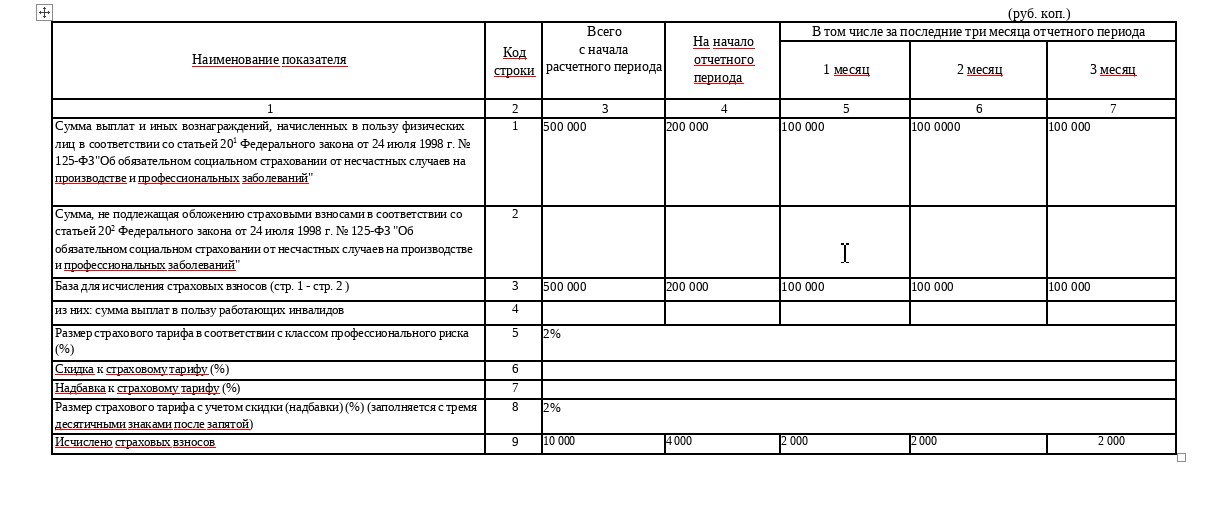

В второй строке отражаются суммы, исключаемые из базы по расчету. В строке 5 проставляется тариф взносов. Строки 6 и 7 предназначены для обозначения процента скидок или надбавок к тарифу. В строке 8 проставляется окончательный тариф, а в 9 – окончательная сумма взносов.

ЕФС-1. Образец заполнения раздела 2

В подраздел 2.3 нужно внести сведения о проведенной специальной оценке труда.

Как сдать отчет

ЕФС-1 подается в электронном виде. Послабление сделано для работодателей, имеющих в штате до 10 человек. Они вправе предоставить отчет на бумаге.

Получатель отчетности – Социальный фонд России.

Штрафные санкции за ошибки

Не существует единой суммы штрафа за ошибки в ЕФС-1. Размер зависит от вида сведений. По первому разделу налагается штраф по каждому застрахованному лицу в размере 500 рублей (исключение: подраздел 1,3). Дополнительно может быть наложен штраф на руководителя в размере от 300 до 500 рублей.

По второму разделу штрафные санкции подразделяются на две категории:

- Несвоевременная сдача – 5% от исчисленных взносов + штраф на руководителя

- За занижение суммы – 20-40% + штраф на руководителя.

Проценты исчисляются, исходя из суммы взносов за последний квартал.

Коротко о главном

- ЕФС-1 – новая форма отчетности, объединяющая в себе информацию о застрахованных лицах и взносах на травматизм. Сдавать ее обязаны все работодатели.

- Сроки по разделам различаются в зависимости от типа сведений, содержащихся в них.

- Срок сдачи отчета за 3 квартал 2023 года – 25.10.2023.

- При нарушении дедлайна или указания недостоверных сведений штрафные санкции налагаются на компанию и руководителя.