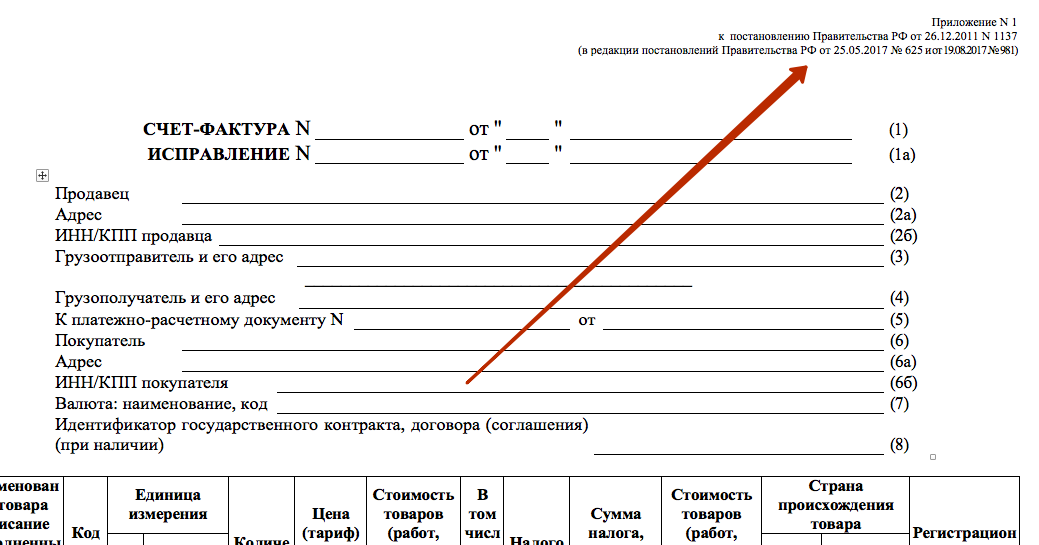

Если в верхнем правом углу счета-фактуры отсутствуют реквизиты нормативно-правового акта, утвердившего форму счета-фактуры, то это не препятствует вычету по НДС. Такой вывод мы встречаем в Письме Минфина России от 16.04.2018 № 03-07-09/25153.

Бланк счета-фактуры утвержден Постановлением Правительства от 26.12.2011 № 1137. И в этом бланке, действительно, есть блок с реквизитами нормативного правового акта.

Из комментируемого письма Минфина следует, что эти реквизиты можно удалить и применять бланк счета-фактуры без них.

Напомним, что обязательные реквизиты счета-фактуры перечислены в п. 5 и п. 5.1 ст. 169 НК. Но реквизиты утверждающего постановления к обязательным сведениям не относятся. Поэтому счет-фактуры можно применять без них.

СКАЧАТЬ БЛАНК СЧЕТА-ФАКТУРЫ БЕЗ РЕКВИЗИТОВ ОБ УТВЕРЖДЕНИИПо общему правилу, если поставщик не укажет какие-либо из обязательных сведений при заполнении счета-фактуры или допустит ошибку, покупатель не сможет принять к вычету сумму НДС, которую он уплатил по такому счету-фактуре. Поэтому если вы получили от продавца счет-фактуру, составленный с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.