Расчет по страховым взносам за 2 квартал 2018 года включает в себя сведения практически по всем платежам во внебюджетные фонды (за исключением «несчастных» страхвзносов, которые по-прежнему курирует ФСС). Мы расскажем, как заполнять эту форму и представим образец ее заполнения с пошаговой инструкцией. Также в статье приводится срок сдачи РСВ за первое полугодие 2018 года и актуальный бланк с примерами.

Правовые основы и общие правила заполнения

Взносы во внебюджетные фонды с 2017 года контролируют налоговые органы. В связи с этим появилась и новая форма отчетности, предоставляемая в ФНС ежеквартально — расчет по страховым взносам (РСВ). Можно сказать, что он представляет собой некий «гибрид» отчета РСВ-1, который раньше сдавали в Пенсионный фонд и формы 4-ФСС.

Новый отчет начал действовать с 1 квартала 2017 года. Но его бланк утвержден был, естественно, заранее — приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551. Этим же документом утвержден и порядок заполнения РСВ (далее — Порядок). Нового бланка РСВ для формирования отчетности за 2 квартал 2018 года не утверждалось, поэтому нужно заполнять “старую” форму.

РСВ обязаны заполнять все работодатели — как юридические, так и физические лица. К последним относят не только предпринимателей, но и тех, кто пользуется услугами наемных работников (адвокатов, нотариусов, глав крестьянских хозяйств). Отчет необходимо сдавать, даже если деятельность в отчетном периоде не велась, а заработная плата не начислялась.

Срок сдачи расчета за 2 квартал 2018 года

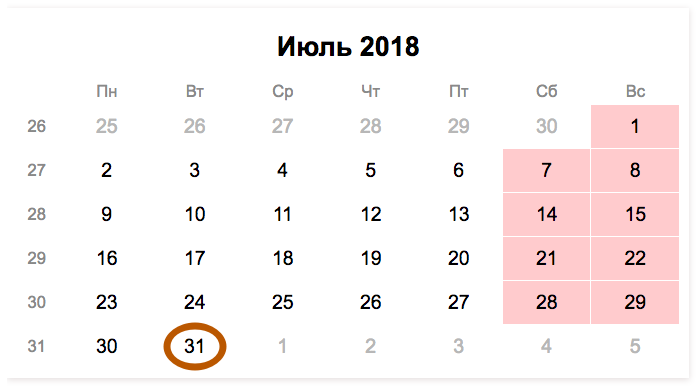

Расчет по страховым взносам за 2 квартал 2018 года (то есть, за первое полугодие 2018 года) нужно направить в ИФНС не позднее 30 июля 2018 года.

Состав расчета и обязательный состав

Форма включает в себя значительное количество листов. Но не все из них вы обязаны заполнять. Существует несколько обязательных для всех работодателей разделов, а все остальные используют по мере необходимости.

Минимальный состав отчета выглядит так:

- Титульный лист.

- Разд. 1, содержащий общую информацию о начисленных страхвзносах. К нему существует 10 приложений, каждое из которых посвящено определенному варианту расчета платежей. Обязательно следует заполнить только Прил. 1 (подразд. 1.1 и 1.2), а также Прил. 2 и 3, которые относятся к базовым вариантам начисления взносов.

- Разд. 3, в котором содержатся персональные данные всех получателей дохода.

Все остальные листы отчета нужно заполнять, если они соответствуют статусу работодателя или видам выплат, которые он производит.

Регламент заполнения мы рассмотрим не по нумерации листов, а в порядке «обязательности» — сначала общие для всех листы, а затем — остальные.

Образец оформления РСВ за 2 квартал 2018 года можно увидеть и скачать здесь.

Титульный лист

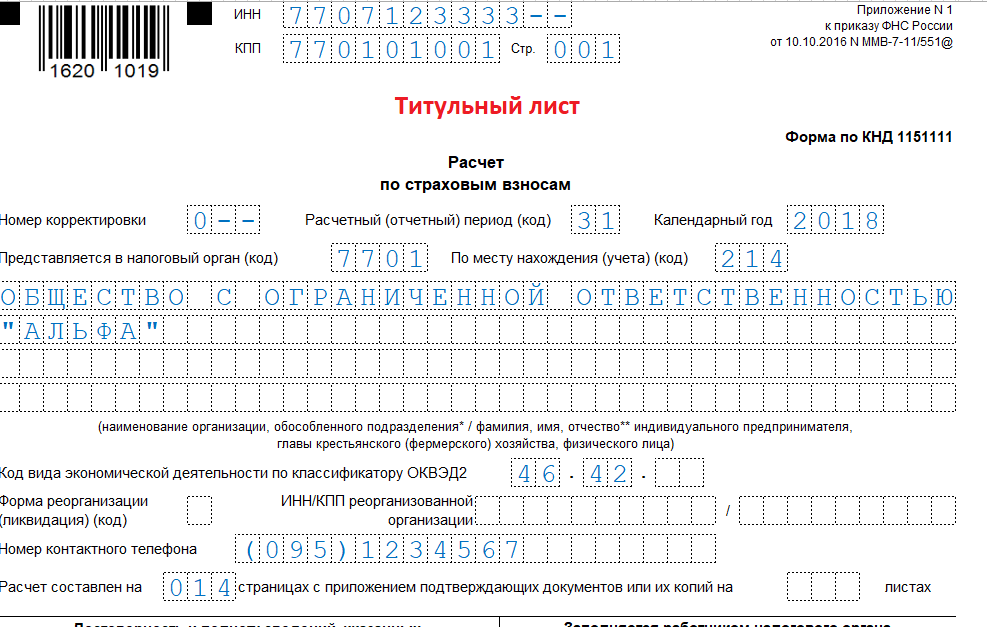

Этот раздел отчета содержит информацию о составителе и самой форме:

- Код ИНН позволяет идентифицировать составителя отчета как налогоплательщика. Для юрлиц он состоит из 10 знаков, для физлиц — из 12-ти.

- Код КПП (причины постановки на учет) присваивается только юрлицам. Дело в том, что организации могут быть зарегистрированы в нескольких подразделениях ФНС — не только по месту первичной регистрации, но и там, где расположен филиал, недвижимое имущество и т. п. Основание для постановки на учет именно в этой инспекции и показывает код КПП.

- Номер корректировки показывает, является сдаваемый отчет первичным или исправленным. Для первичного указывают код 0–, затем 1–, 2– и т. д.

- Расчетный (отчетный период) обозначается двухзначным кодом. Его выбирают из Прил. 3 к Порядку. Для отчета за второй квартал 2018 г. (а точнее — за полугодие, т. к. отчетные периоды определяются нарастающим итогом) используют код 31.

- Календарный год указывают в четырехзначном формате, для текущего года это — 2018.

- Поле «Предоставляется в налоговый орган» — здесь приводят код подразделения ФНС РФ в четырехзначном формате.

- Поле «По месту нахождения (учета)» — указываем основание для сдачи формы в данную инспекцию. Коды берут из Прил. 4 к Порядку. Например, для отчета, предоставляемого российской организацией по месту регистрации головной компании, это 214, а по месту нахождения филиала — 222.

- Поле «Наименование (ФИО)» — приводим полное наименование организации (филиала) с в соответствии с уставом. Для физлица следует указывать полное ФИО без сокращений.

- Код вида экономической деятельности указывают в соответствии с общероссийским классификатором ОКВЭД-2.

- Поля «Форма реорганизации (ликвидации)» и «ИНН (КПП) реорганизованной организации» заполняют, если отчет сдает правопреемник. Код формы реорганизации выбирают из Прил. 2 к Порядку. В этом случае нужно иметь в виду, что для отчета правопреемника в Прил. 3 предусмотрены отдельные коды отчетных периодов.

- Номер контактного телефона.

- Количество листов самого отчета и подтверждающих документов (при наличии).

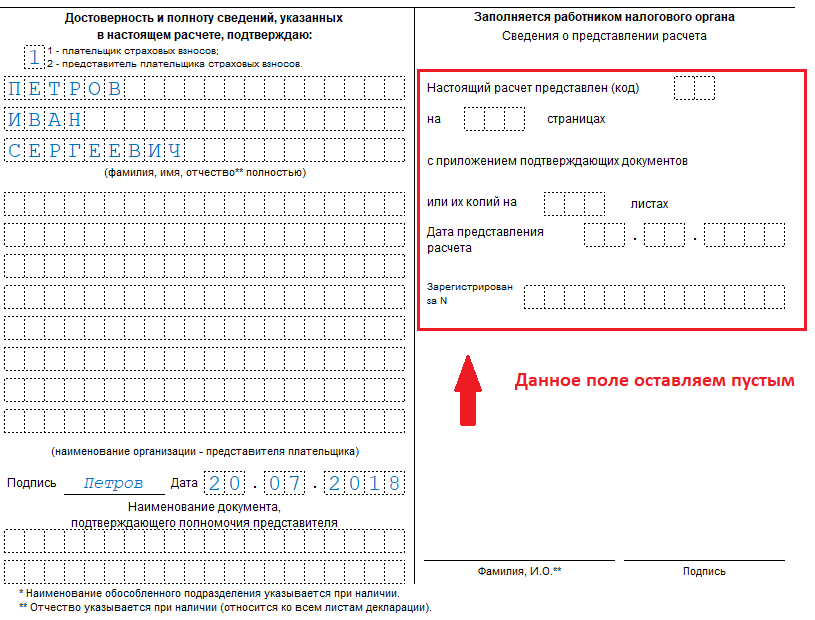

- Сведения о лице, подписавшем отчет (ФИО, подпись, дата). Для организации это должен быть руководитель или иное лицо, имеющее право подписи. Физическое лицо подписывает отчет самостоятельно. Также подписать форму от имени плательщика может и представитель, в этом случае в соответствующем поле нужно указать код представителя — 2 и заполнить сведения о доверенности.

Раздел 1

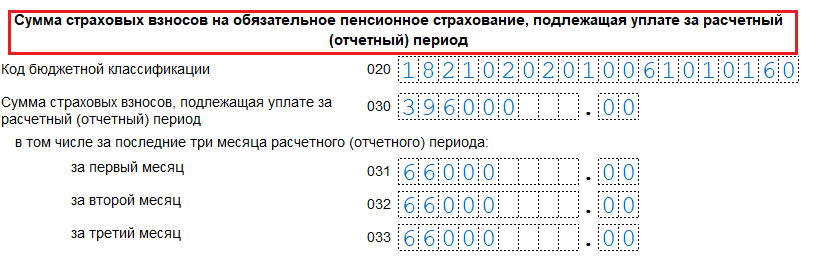

Этот раздел содержит общие сведения о страхвзносах всех видов, которые плательщик обязан перечислить в фонды. Он начинается с кода ОКТМО, соответствующего тому муниципалитету, где производится уплата взносов.

Каждому виду взносов посвящен отдельный блок. Первые четыре из них заполняют по одинаковым правилам, поэтому рассмотрим их на примере пенсионных взносов (строки 020-033):

- В стр. 020 указывают КБК для этого вида взноса.

- В стр. 030 приводят общую сумму к уплате за расчетный период (в данном случае — за 1 полугодие 2018 г.)

- В стр. 031-033 отдельно показывают страхвзносы, которые необходимо уплатить за последние три месяца периода (апрель, май, июнь).

Аналогично заполняют блоки по следующим видам взносов:

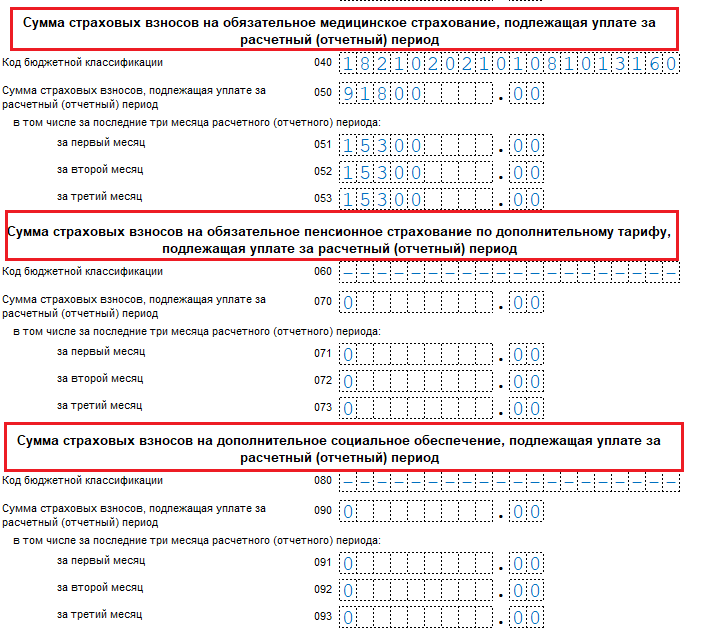

- На обязательное медстрахование (стр. 040-053)

- На обязательное пенсионное страхование по доптарифу (стр. 060-073).

- На дополнительное соцобеспечение (стр. 080-093).

По особым правилам заполняют часть разд. 1, посвященную соцстрахованию на случай болезни или в связи с беременностью и родами. Этот блок состоит из двух частей, т. к. работодатель может самостоятельно производить социальные расходы (выплачивать больничные или декретные пособия).

Начинается он со стр. 100, в которую следует занести КБК по этому виду взноса. Далее, если начисленная за период сумма взносов больше соцвыплат работодателя, то заполняют строки:

- Стр. 110 — общая сумма взносов к уплате за отчетный период с учетом расходов работодателя.

- Стр. 111-113 — суммы к уплате за последние три месяца периода.

Если же расходы на соцвыплаты превысили сумму начисленных взносов, то сумму превышения заносят в стр. 120-123 по аналогичному принципу.

Понятно, что в каждом случае заполнять следует только одну из соответствующих строк, т. е. строки 110 и 120, 111 и 121, 112 и 122, 113 и 123 не могут быть заполнены одновременно.

Приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1

Рассматриваемые листы отчета содержат расчет страхвзносов для стандартной ситуации (без применения доптарифов или льгот, использования компенсаций из бюджета и т. п.).

Каждая строка приложений 1 и 2 включает в себя пять показателей, представляющих данные в следующем формате:

- Всего с начала расчетного периода.

- Всего за последние три месяца.

- Помесячно за последние три месяца.

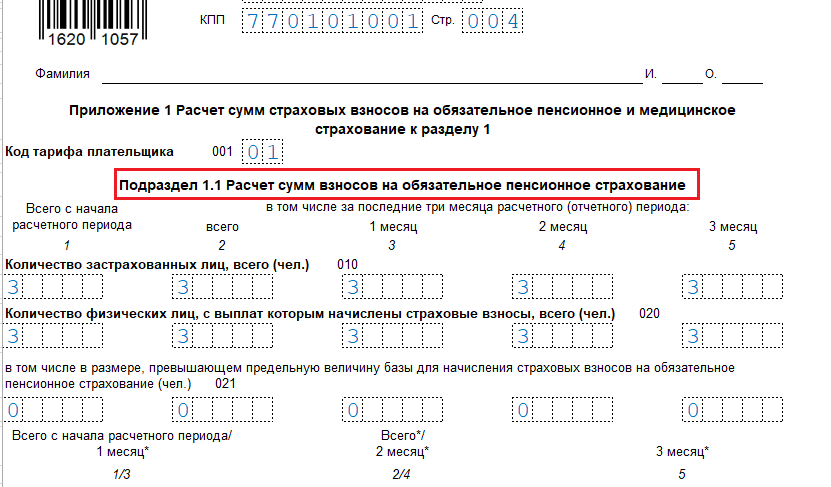

Расчет пенсионных обязательных платежей приведен в Подразд. 1.1 Прил. 1:

- По стр. 010 отражают численность застрахованных лиц.

- По стр. 020 — количество лиц, по выплатам в пользу которых начислены взносы. Это количество может быть меньше общей численности, например, при наличии в штате сотрудниц, находящихся в декретных отпусках.

- По стр. 021 из показателя строки 020 выделяют количество физлиц, вознаграждение которых превысило базу, установленную ст. 421 НК РФ.

- По стр. 030 указывают общую сумму выплат застрахованным лицам.

- По стр. 040 из нее выделяют необлагаемую сумму.

- По стр. 050 указывают базу для расчета пенсионных взносов.

- По стр. 051 из нее выделяют суммы, превышающие предельную величину, по физическим лицам, показанным в стр. 021.

- В стр. 060 приводят общую сумму начисленных взносов.

- По стр. 061 и 062 начисленную сумму разбивают на платежи с базы, превышающие и не превышающие предельную величину.

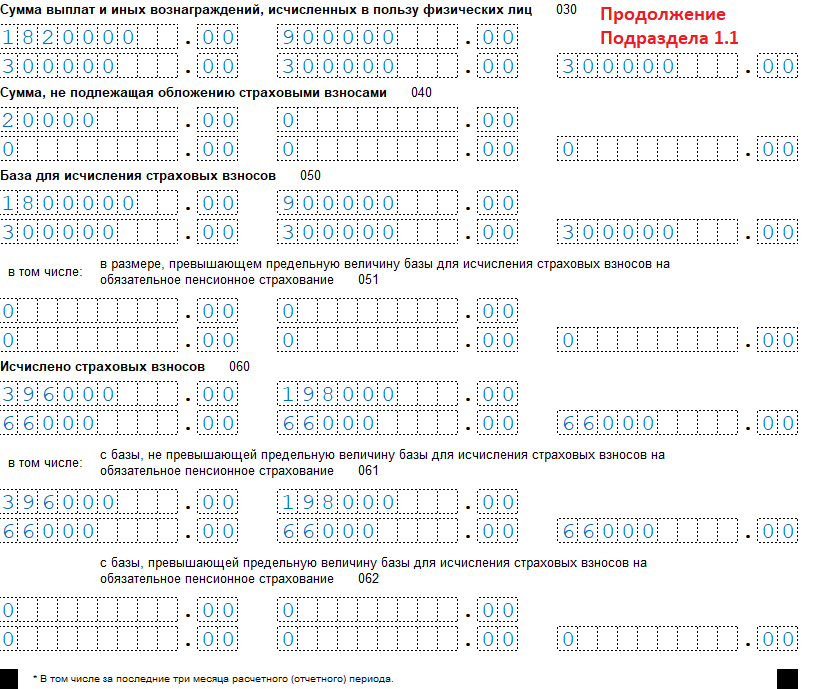

В Подразд. 1.2 Прил. 1 аналогичным образом по стр. 010-060 заполняют сведения о взносах на медстрахование. Отличие заключается в том, что по этим взносам не выделяют превышение базы над предельной величиной, т. е. в Подразд. 1.2 отсутствуют стр. 021, 051, 061, 062.

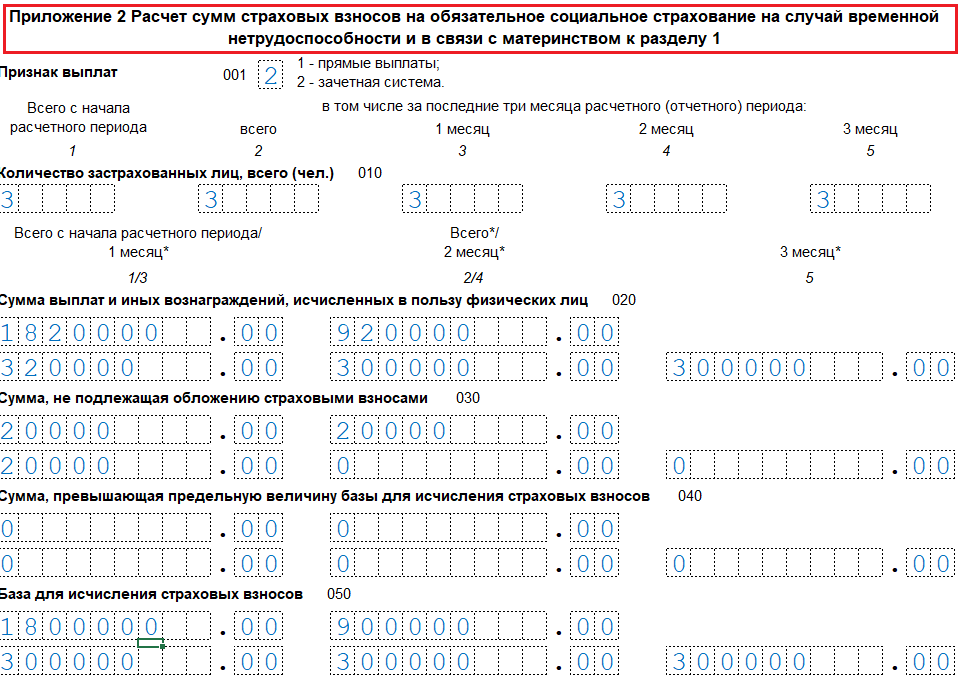

Прил. 2 к разд. 1 содержит информацию о начисленных взносах на соцстрахование и выплатах, произведенных страхователем за их счет:

- В стр. 001 указывают признак категории соцвыплат: прямые (1) или по зачетной системе (2).

- В стр. 010 показывают численность застрахованных лиц.

- В стр. 020 приводят общую сумму выплаченных вознаграждений.

- В стр. 030 отражают сумму, необлагаемую социальными страхвзносами (п. 8-9 ст. 421 и ст. 422 НК РФ).

- В стр. 040 указывают сумму, превышающую предельную базу, установленную п. 3 ст. 421 НК РФ.

- В стр. 050 отражают базу для социальных страхвзносов.

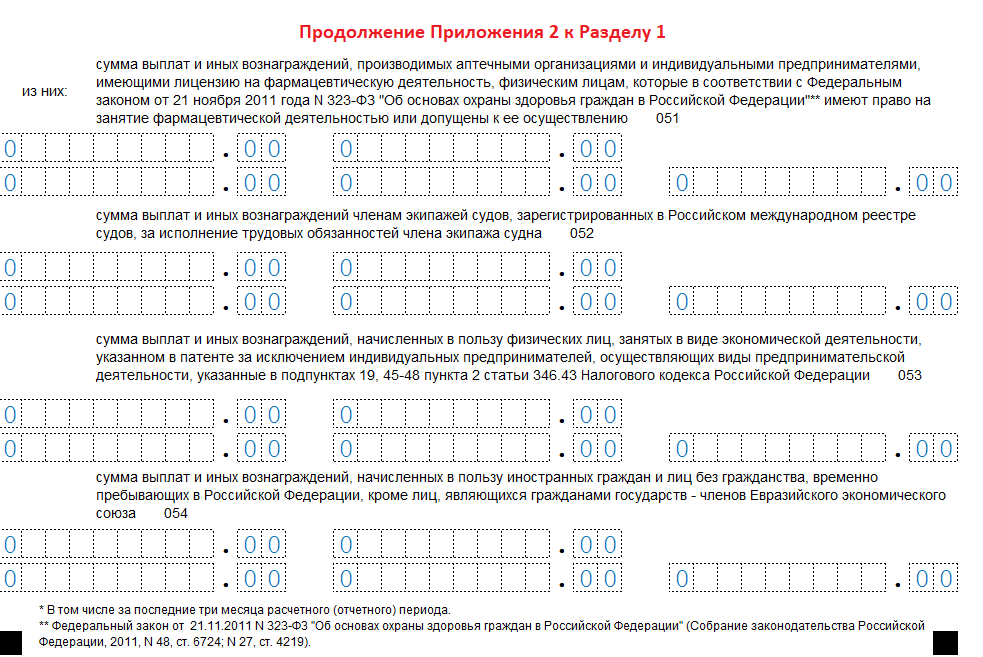

- По стр. 051- 054 из нее выделяют отдельные виды выплат:

- по стр. 051 — выплаты аптечных организаций своим сотрудникам (фармацевтам, провизорам);

- по стр. 052 — выплаты членам экипажей судов, зарегистрированных в международном реестре;

- по стр. 053 — выплаты, производимые предпринимателями, работающими на основе патента (за исключением тех, чьи виды деятельности указаны в подп. 19 и 45-48 п. 2 ст. 346.43 НК РФ).

- по стр. 054 — выплаты в пользу иностранных граждан и лиц без гражданства.

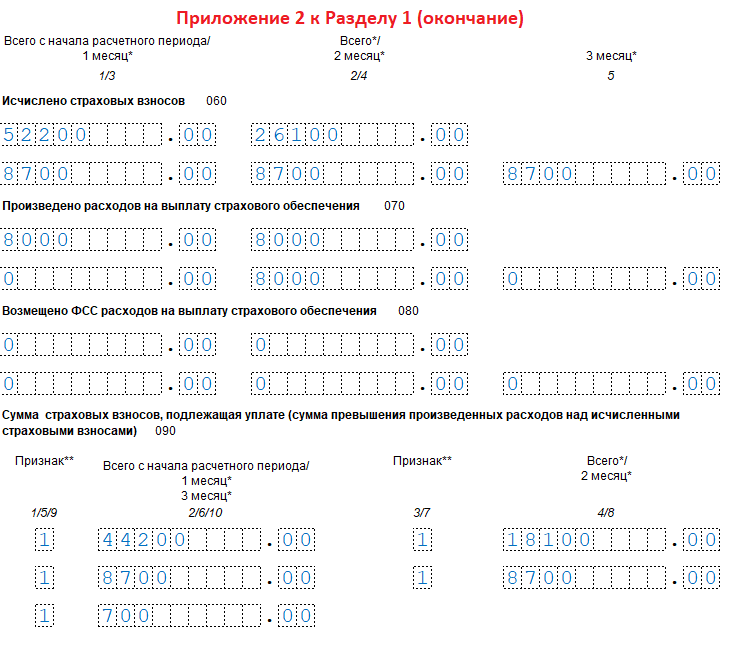

- По стр. 060 указывают суммы исчисленных страхвзносов.

- По стр. 070 — суммы произведенных страхователем расходов за счет средств ФСС (оплата больничных и пособий, связанных с материнством).

- По стр. 080 приводят суммы, которые ФСС возместил страхователю.

- По стр. 090 в зависимости от ситуации отражают сумму социальных страхвзносов к уплате или величину превышения расходов страхователя над начисленными взносами. В первом случае в соответствующем поле ставят признак «1», а во втором — «2».

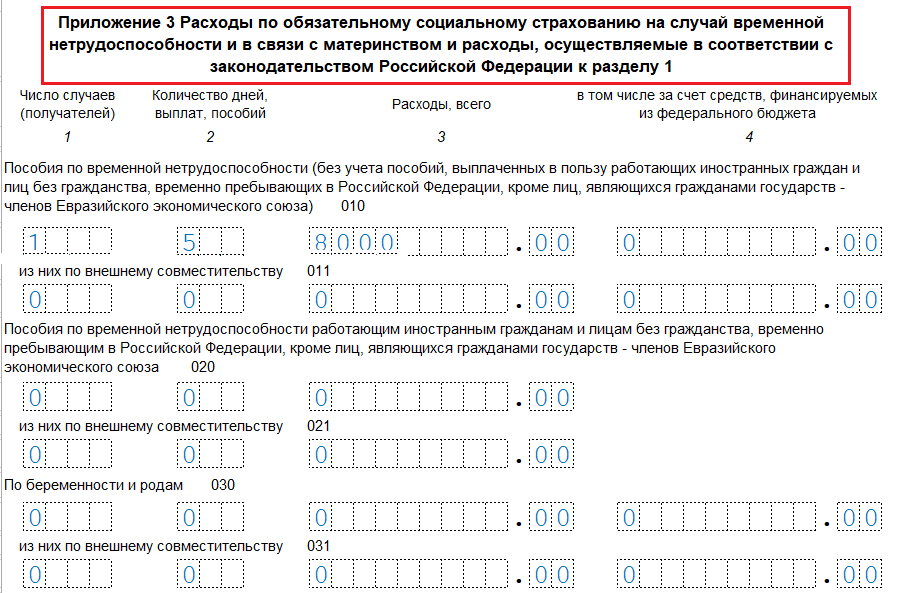

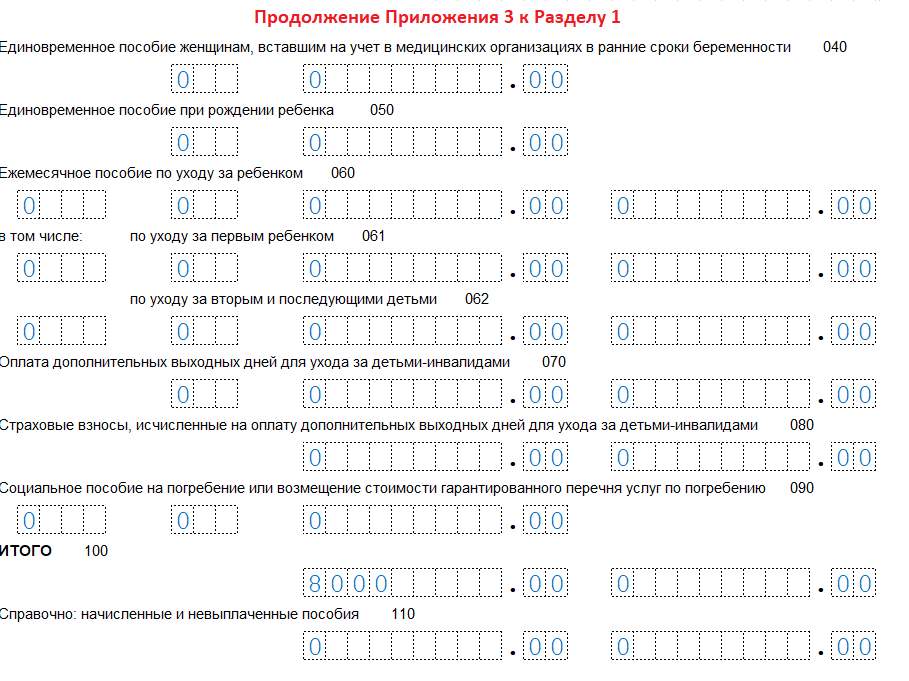

Приложение 3 к Разделу 1

В нем расшифровывают расходы страхователя на цели обязательного соцстрахования. Каждая строка может включать в себя до четырех показателей:

- Число случаев выплат или их получателей.

- Количество дней выплат.

- Сумму выплат.

- В том числе выплачено за счет федерального бюджета (если данная категория выплат предусматривает эту возможность).

Строки Прил. 3 соответствуют видам выплаченных пособий:

- По стр. 010 приводят суммы больничных без учета выплат иностранным гражданам и лицам без гражданства, но включая граждан государств Евразийского экономического союза (ЕАЭС).

- По стр. 011 из них выделяют выплаты для внешних совместителей.

- По стр. 020 отражают больничные, выплаченные иностранцам и лицам без гражданства, без учета граждан государств ЕАЭС.

- По стр. 021 из них выделяют информацию по внешним совместителям, аналогично стр. 011.

- По стр. 030 отражают выплаты пособий по беременности и родам.

- По стр. 031 из них выделяют платежи для внешних совместителей.

- По стр. 040 указывают суммы единовременных пособий за раннюю постановку беременных женщин на учет.

- По стр. 050 приводят информацию о выплатах единовременного пособия по рождению ребенка.

- По стр. 060 указывают суммы ежемесячного пособия по уходу за детьми.

- По стр. 061 из них выделяют выплаты по первому ребенку.

- По стр. 062 — выплаты по уходу за вторым и последующими детьми.

- По стр. 070 приводят оплату дополнительных дней для ухода за детьми-инвалидами.

- По стр. 080 отражают страхвзносы, начисленные на оплату из стр. 070.

- По стр. 090 показывают сумму пособия по погребению.

- По стр. 100 все указанные выше виды выплат суммируют.

- По стр. 110 из стр. 100 выделяют невыплаченные суммы пособий.

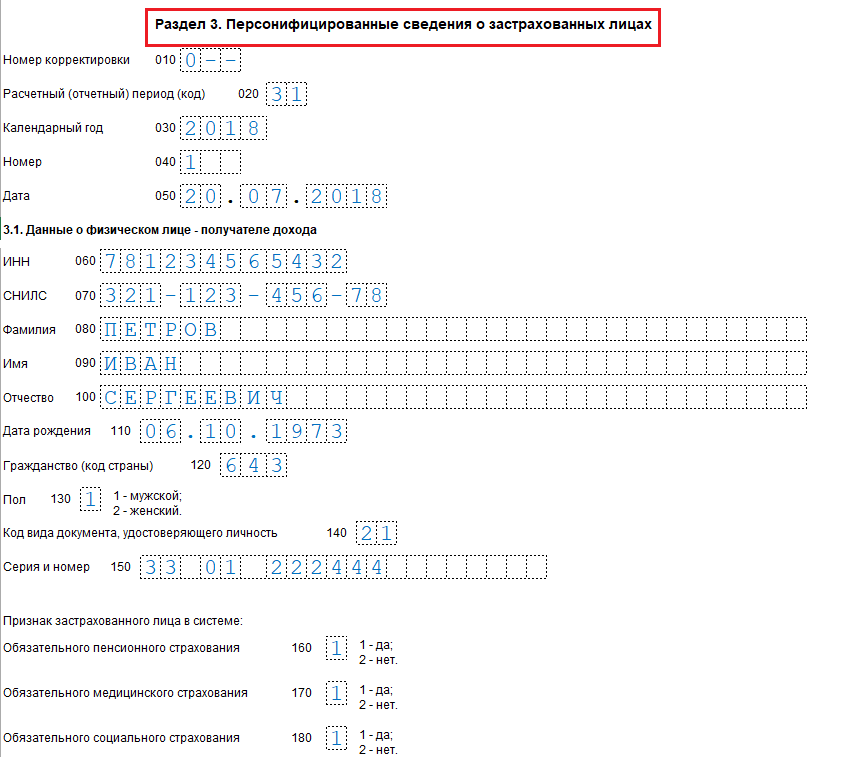

Раздел 3 — персонифицированные данные

Эта часть отчета содержит персональные сведения о застрахованных лицах, каждому из которых посвящен отдельный блок:

- По стр. 010, 020, 030 указывают номер корректировки, отчетный период и год, аналогично титульному листу.

- По стр. 040, 050 приводят порядковый номер сведений и дату их составления.

- По стр. 060-150 приводят персональные данные застрахованного лица:

- ИНН (стр. 060),

- СНИЛС (стр. 070),

- ФИО (стр. 080-100),

- дата рождения (стр. 110),

- код страны (стр. 120),

- пол (стр. 130),

- код документа, удостоверяющего личность (стр. 140),

- реквизиты данного документа (стр. 150).

- Строки 160-180 содержат признак регистрации лица в системах пенсионного, медицинского и соцстрахования (1 — зарегистрировано, 2 — не зарегистрировано).

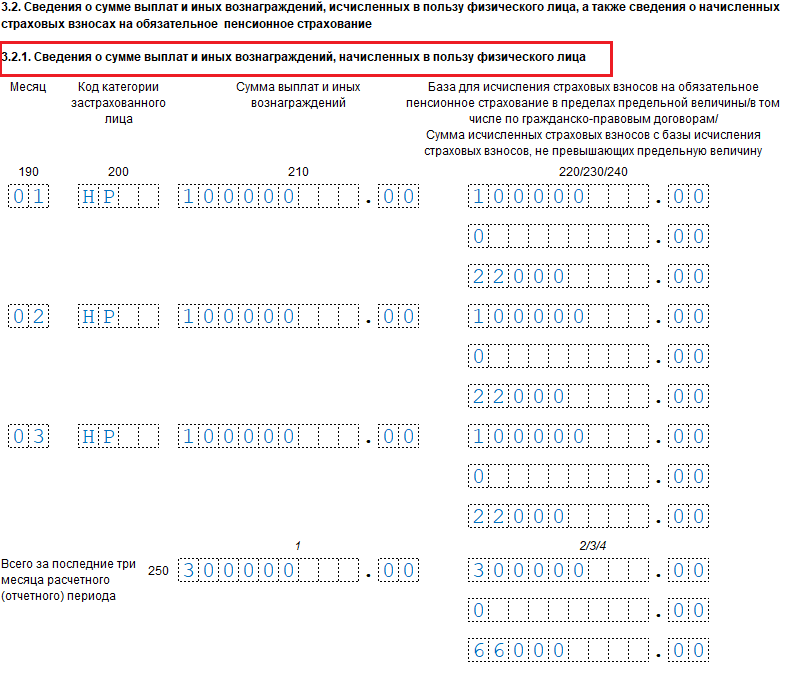

- Разд. 3.2.1 (Стр. 190-250) содержит информацию о выплатах в пользу физического лица, базе для начисления пенсионных взносов и их сумме за три последних месяца:

- Стр. 190 — номер месяца (1, 2 или 3).

- Стр. 200 — буквенный код застрахованного лица; его выбирают из Прил. 8 к Порядку и показывает возможность применения особого механизма начисления взносов. «Стандартным» для наемных работников является код «НР».

- Стр. 210 — сумма выплат.

- Стр. 220 — база для расчета пенсионных взносов (в пределах лимита).

- Стр. 230 — из базы выделяют выплаты по гражданско-правовым договорам.

- Стр. 240 — сумма начисленных взносов.

- По стр. 250 складывают все показатели стр. 210-240 за три месяца.

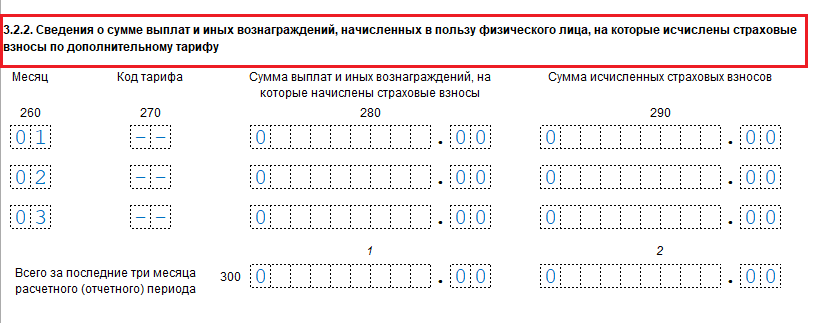

- Разд. 3.2.2 посвящен пенсионным взносам, оплачиваемым по доптарифу для вредных или опасных условий труда (ст. 428 ТК РФ). Показатели, аналогично разд. 3.2.1, заполняют за три месяца помесячно и в целом:

- стр. 260 — номер месяца;

- стр. 270 — код тарифа, выбираемый из Прил. 5 к Порядку и показывающий категорию плательщика;

- стр. 280 — сумма выплат, облагаемых по доптарифу;

- стр. 290 — сумма начисленных взносов;

- стр. 300 — показатели начисленных выплат и взносов, суммируют за три месяца.

Дополнительные листы отчета

Рассмотренные ниже части формы заполняют не все плательщики. Необходимость включать их в отчет связана с теми или иными характеристиками страхователя (организационно-правовая форма, вид деятельности, система налогообложения, наличие права на различные льготы и т. д.).

Лист «Сведения о физическом лице, не являющемся ИП» при необходимости служит дополнением к титульному листу. Его заполняют, если форму сдает физлицо, не указавшее свой ИНН. Идентифицировать такого подателя отчета позволяют персональные данные, которые содержит этот лист:

- Дата и место рождения.

- Гражданство.

- Реквизиты документа, удостоверяющего личность

- Адрес местожительства в РФ (для иностранцев можно указать адрес ведения деятельности).

Подр. 1.3 Прил. 1 к разд. 1 посвящен расчету пенсионных страхвзносов по доптарифу для застрахованных лиц, работающих во вредных или опасных условиях труда (ст. 428 НК РФ). Указывают количество таких лиц, основание для применения тарифа, сумму выплат, базу для исчисления и сумму самих дополнительных взносов.

Подр. 1.4 прил. 1 к разд. 1 содержит расчет дополнительных соцвзносов для обеспечения гражданских летчиков и шахтеров, добывающих уголь. Указывают категорию и количество таких лиц, суммы выплат, база для исчисления и сумма взносов.

Прил. 4 к разд. 1 заполняют сведениями о сверхнормативных выплатах соцпособий за счет федерального бюджета гражданам, пострадавшим от радиационных катастроф (Чернобыльская АЭС, ПО «Маяк» и Семипалатинский полигон). Выплаты показывают отдельно по каждой из аварий и по видам пособий.

Прил. 5 к разд. 1 относится только к организациям, работающим в области информационных технологий. В соответствии с подп. 3 п. 1 и п. 5 ст. 427 НК РФ эти компании имеют право применять пониженные страховые тарифы. В данном приложении указывают среднесписочную численность сотрудников (должна быть более 7 человек) и производят расчет доли дохода от льготируемой деятельности в его общей сумме (должна быть более 90%). Здесь же указывают сведения о госаккредитации компании.

Прил. 6 к разд. 1 относится к упрощенцам, которые занимаются определенными видами деятельности, перечисленными в подп. 5 п. 1 ст. 427 НК РФ. Здесь рассчитывают долю дохода от льготируемых видов в общем доходе плательщика (должна быть не менее 70%).

Прил. 7 к разд. 1 применяется для некоммерческих организаций, работающих на УСН и занимающихся социально значимыми видами деятельности (подп. 7 п. 1 ст. 427 НК РФ). Они могут применять льготу по взносам, если доход от указанных видов деятельности, а также от грантов и целевых поступлений составит в целом не менее 70% выручки. Для подтверждения этого и заполняют Прил. 7.

Прил. 8 к разд. 1 используют для подтверждения права на льготу предприниматели, работающие на патентной системе (подп. 7 п. 1 ст. 427 НК РФ). Оно содержит сведения о патенте и суммы выплат физическим лицам, занятым в указанной в патенте деятельности.

Прил. 9 к разд. 1 содержит сведения для применения специального тарифа социальных страхвзносов для иностранных работников (за исключением высококвалифицированных специалистов и граждан государств членов ЕАЭС). Указывают ФИО, ИНН, СНИЛС, гражданство и суммы выплат по каждому такому работнику.

Прил. 10 к разд. 1 нужно для подтверждения права на освобождение от страхвзносов выплат студентам за работу в студотрядах (подп. 1 п. 3 ст. 422 НК РФ). Указывают суммы выплат, ФИО студентов, документы, подтверждающие факты членства в отряде и обучения по очной форме. Кроме того, для применения льготы отряд должен входить в госреестр. Сведения из него также указывают в Прил. 10.

Разд. 2 заполняют только руководители крестьянских фермерских хозяйств. Он содержит персональные данные каждого члена КФХ и суммы начисленных взносов: как в целом по КФХ, так и по каждому участнику в отдельности.

Порядок сдачи отчета и санкции за нарушения

Для формы РСВ за отчетный период установлен срок сдачи — не позднее 30 числа месяца, следующего за отчетным периодом (п. 7 ст. 431 НК РФ) Таким образом, отчет по страхвзносам за 2 квартал 2018 года нужно сдать не позднее 30.07.2018.

Санкции за нарушение сроков сдачи отчета предусмотрены п. 1 ст. 119 НК РФ. Штраф составляет 5% от суммы неуплаченных взносов за каждый месяц просрочки (включая неполные). Установлен также максимальный штраф (30% суммы недоимки) и минимальный (1 000 руб.). Таким образом, если отчет подан с нарушением сроков, но все взносы уплачены вовремя, то штраф будет фиксированным — 1 000 руб.

Заблокировать счет за непредставление расчета по страхвзносам за отчетный период налоговики не могут, т. к. он не является налоговой декларацией (письмо Минфина от 21.04.2017 № 03-02-07/2/24123).

Подведем итоги

Расчет по страховым взносам за 2 квартал 2018 г. содержит информацию о всех видах начисленных взносов во внебюджетные фонды (за исключением «несчастных»). Данная форма также включает в себя персональные данные застрахованных лиц и (в случае необходимости) обоснование применения льгот и спецтарифов. Сдать РСВ за 2 квартал 2018 г. в налоговые органы нужно не позднее 30.07.2018.