Чтобы правильно соблюсти платёжную дисциплину по подоходному налогу, необходимо знать точные реквизиты для перечисления НДФЛ в 2018 году. Эта консультация поможет не сделать ошибки при заполнении соответствующего платёжного поручения.

Чем руководствоваться

Чтобы провести оплату НДФЛ за работника, реквизиты где-то в одном месте (источнике) взять практически невозможно. Ведь у каждого работодателя-налогового агента свой статус и своя налоговая инспекция.

Кроме того, бухгалтеру необходимо постоянно отслеживать, не появились ли новые реквизиты по НДФЛ.

В любом случае, при проставлении реквизитов для оплаты НДФЛ необходимо в первую очередь строго соблюдать Правила указания информации в реквизитах распоряжений о переводе денег в уплату платежей в бюджет. Они утверждены приказом Минфина России от 12.11.2013 № 107н. Практически каждый год чиновники их обновляют.

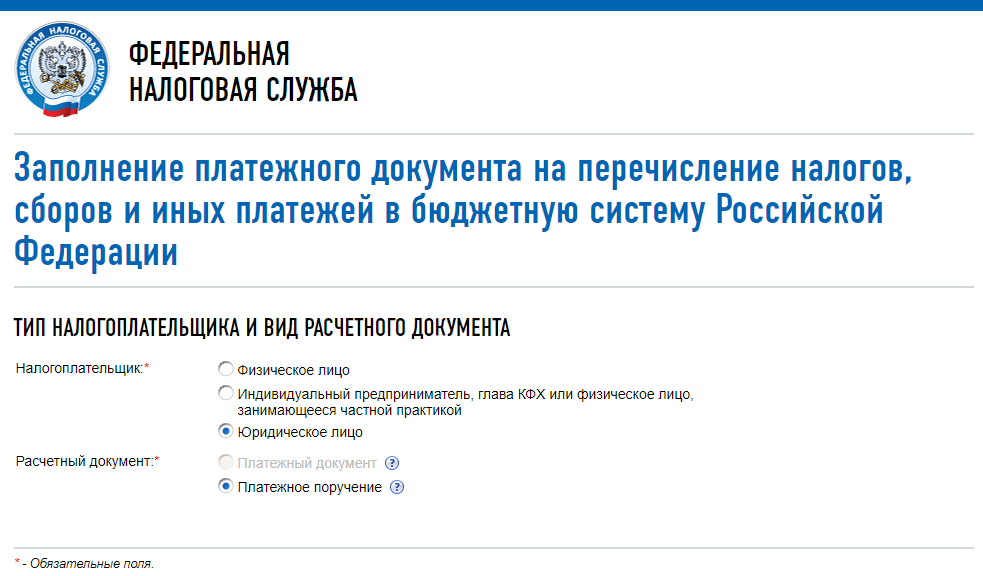

Правильно заполнить платёжку на оплату НДФЛ также поможет специальный сервис сайта ФНС России (общая ссылка для всех регионов):

https://service.nalog.ru/payment/payment.html

Основные правила

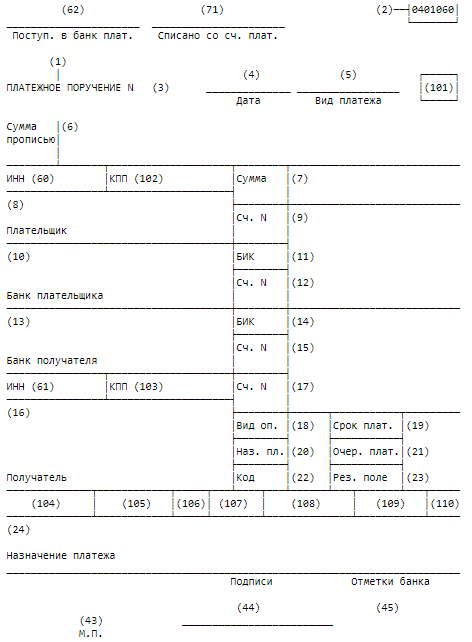

Далее в таблице приведены ключевые реквизиты для уплаты НДФЛ.

| № поля

платёжки |

Название поля | Что указывать |

| 101 | Статус плательщика | Поскольку организация платит НДФЛ как налоговый агент, всегда ставьте – 02 (если страховые взносы – 01).

Если ИП платит подоходный налог за себя, то – 09 |

| 60 | ИНН плательщика | ИНН вашей (!) организации |

| 102 | КПП плательщика | При уплате НДФЛ по месту нахождения головного офиса – КПП организации, а по обособке – её КПП |

| 8 | Плательщик | При уплате НДФЛ со счета организации – фирменное наименование юрлица, если счета обособки – наименование этого подразделения |

| 61 | ИНН получателя | ИНН налоговой инспекции, в которую вы сдаете отчетность по НДФЛ (можно узнать на официальном сайте ФНС России по порядковому номеру вашей налоговой) |

| 103 | КПП получателя | КПП налоговой инспекции, в которую вы сдаете отчетность по НДФЛ (можно так же узнать на официальном сайте ФНС России по порядковому номеру вашей налоговой) |

| 16 | Получатель | УФК по ____________ (ваш регион) (ИФНС России № ___ по ____________ (ваше регион)) |

| 21 | Очередность платежа | Ставят – 5 |

| 22 | Код | При уплате:

|

| 104 | Код бюджетной классификации (КБК) | НДФЛ с доходов сотрудников – 182 1 01 02010 01 1000 110

Пени по НДФЛ с доходов сотрудников – 182 1 01 02010 01 2100 110 Штрафы по НДФЛ с доходов сотрудников – 182 1 01 02010 01 3000 110 Налог, который платят ИП на общей системе налогообложения – 182 1 01 02020 01 1000 110 Пени по НДФЛ, который платят ИП на ОСН – 182 1 01 02020 01 2100 110 Штрафы по НДФЛ, который платят ИП на ОСН – 182 1 01 02020 01 3000 110 Заметьте, что КБК с 14 по 17-й знак указывают по значению платежа. |

| 105 | ОКТМО

(8 знаков!) |

ОКТМО по месту нахождения организации, а обособки – ОКТМО по месту своего нахождения |

| 106 | Основание платежа | Текущий платеж по НДФЛ – ТП

Недоимки самостоятельно – ЗД Недоимки по требованию ИФНС – ТР Недоимки на основании акта проверки до выставления ИФНС требования – АП |

| 107 | Налоговый период | Если в поле 106 указано:

|

| 108 | Номер документа | Если в поле 106 указано:-«ТП» или «ЗД» — «0»;

-«ТР» – номер требования; – «АП» – номер решения по проверке |

| 109 | Дата документа | Если в поле 106 указано:

|

| 110 | Тип платежа | Сам налог или штраф – 0

Пени – ПЕ |

| 24 | Назначение платежа | Текстовое пояснение к платежу НДФЛ. Например:

«Налог на доходы физических лиц с зарплаты за апрель 2018 года». |

Неверное указание реквизитов в платежках приводит к отнесению таких денежных средств к разряду невыясненных платежей, образованию задолженности и, как следствие, возможной заморозке операций по банковским счетам (ст.76 НК РФ).

Также см. «Платежное поручение на уплату НДФЛ с зарплаты: образец на 2018 год».