Сроки перечисления в 6-НДФЛ в 2024: строки 021-026

С 2024 года каждый месяц разделен на два периода. Удержанный НДФЛ в этих периодах перечисляется в бюджет по двум датам: Это изменение привело к корректировке расчета 6-НДФЛ. В первом разделе увеличилось количество показателей, как по удержанному, так и по возвращенному налогу. В разделе первом теперь показывается размер удержанного (строка 020) и возвращенного (строка 030) налога с начала календарного года.

| Пример: В ООО «Лабиринт» были удержания по НДФЛ за первый квартал 2024 года в размере 20 538 рублей, а 1 апреле в сумме 2 530 рублей. Кроме того, сотруднику возвращен НДФЛ в марте 2024 года в размере 2 211 рублей. |

Следуя этому примеру, в 6-НДФЛ данные суммы распределятся:

- В строке 020 – (20 538 + 2 530) = 23 068 руб.

- В строке 030 – 2 211 руб.

В 6-НДФЛ по первому сроку перечисления отражается сумма удержанного НДФЛ в промежутке с 1 по 22 число первого месяца квартала. Дальнейшее заполнение строк выглядит так: Последний срок перечисления приходится на 5 число месяца, который следует за отчетным кварталом.

| Пример: В ООО «Лабиринт» 25 марта выдан аванс. Сумма удержания НДФЛ с него 5 355 руб. В форме 6-НДФЛ эта сумма будет отражена по строке 023, а срок перечисления денег наступает 05.04.2024. |

Заполнение строк 161-166 в 6-НДФЛ

Этот блок находится в разделе 2 формы. Здесь в форме расписано по каждой строке, какие сведения внести в бланк по срокам уплаты НДФЛ

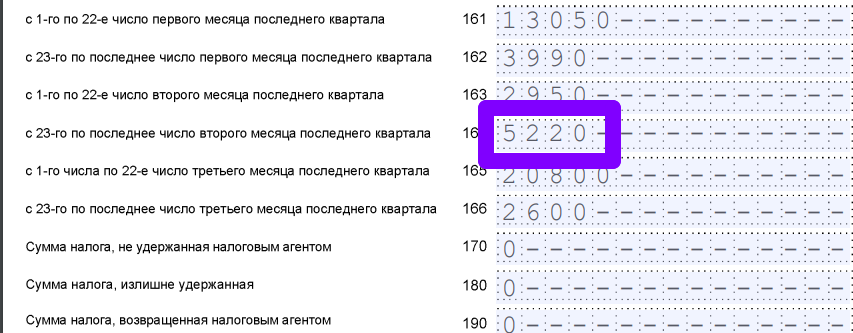

В строке 161 нужно ввести значение удержанного НДФЛ за период с 1 по 22 число первого месяца квартала. По четвертому сроку перечисления в 6-НДФЛ предназначена строка 164.

| Пример: В ООО «Ракета» 24 февраля был выдана зарплата за первую половину февраля. Сумма удерж. налога 5 220 руб. В форме 6-НДФЛ эта сумма отразится в строке 164, так как выплата попадает на четвертый срок уплаты НДФЛ. |

А как было в 2023 году

Форма 6-НДФЛ содержала 4 строки по уплате налога (с 021 по 024). Причем строка 024 заполнялась только в годовом отчете. Сроки удержания также отличались, например, при составлении отчета за 1 квартал нужно было учесть 3 периода:

- 1-22. 01

- 23. 01 – 22. 02

- 23. 02 – 22. 03.

Соответственно, отражение удержанного налога в отчете производилось по иным правилам.

Сравнительная таблица:

| Когда получен доход и удержан НДФЛ | В какой строке 1 раздела 6-НДФЛ отражается в 2023 году | В какой строке 1 раздела 6-НДФЛ отражается в 2024 году |

| 10 января | 021 | 021 |

| 28 января | 022 | 022 |

| 2 февраля | 022 | 023 |

| 25 февраля | 023 | 024 |

| 1 марта | 023 | 025 |

| 25 марта | 026 |

Как удерживается и отражается в отчете суммы НДФЛ с отпускных и больничных выплат

Законодательство по срокам выплат, производимых за время болезни и с отпускных, не изменилось. Ранее существовало правило для перечисления налога с этих доходов в бюджет. Оно подразумевало перечисление такого НДФЛ не после каждой выдачи дохода, а один раз за месяц в отношении всех подобных выплат, осуществленных в этом месяце. Теперь ориентир делается на фактическую дату выплаты вне зависимости от причины возникновения дохода.

Пример: Сотрудники в ООО «Лабиринт в марте получили следующие доходы:

|

В первом разделе 6-НДФЛ эти суммы отразятся следующим образом:

- В стр. 025 – 1 863 руб.

- В стр. 026 – 173 руб.

Если в эти периоды производились выплаты другим сотрудникам, то сведения суммируются в зависимости от периода, когда удержан НДФЛ.

Как в 6-НДФЛ отражать выплаты физлицам, работающим по ГПХ

Договоры гражданско-правового характера обычно содержат:

- Дату заключения договора

- Дату, когда предположительно будет выплачен доход.

Причем оплата может производиться, как единовременно, так и частями. Для отражения сумм удержанного налога в отчете 6-НДФЛ даты, предусмотренные договором, не играют никакой роли. При заполнении формы нужно ориентироваться на факты выплаты дохода.

Пример: ООО «Ракета» заключило гражданско-правовой договор в Самойловой Т.И. на проведение исследования рынка и разработку маркетинговой стратегии. По условиям договора выплата производится в два этапа:

Работа была выполнена в срок и поэтапно произведена оплата:

Как отразить удержанный НДФЛ в отчете? |

Дата 02.02.2024 попадает в строку по третьему сроку уплаты (стр. 023), 23.03.2024 попадает в шестой срок уплаты (стр. 026).

Вопрос – ответ

Внимание!