Расскажем, как в 2024 году в новой форме 6-НДФЛ показывать выплаты по ГПХ и приведем примеры такого отражения.

Когда выплаты по ГПХ в 6-НДФЛ не отражаются

Отчет предусмотрен для случаев, когда у налогового агента возникает обязанность по исчислению и уплате НДФЛ. В некоторых случаях налог уплачивают физические лица самостоятельно:

- Когда зарегистрированы в качестве индивидуальных предпринимателей

- Когда имеют статус самозанятого

- Когда реализуют имущество, кроме ценных бумаг.

В этих случаях не возникает обязанностей налогового агента, а суммы, полученные физлицами, в форме 6-НДФЛ не отражаются. В остальных ситуациях выплаты нужно отразить в отчетности.

Как выплаты по ГПХ отражать в 6-НДФЛ: пример

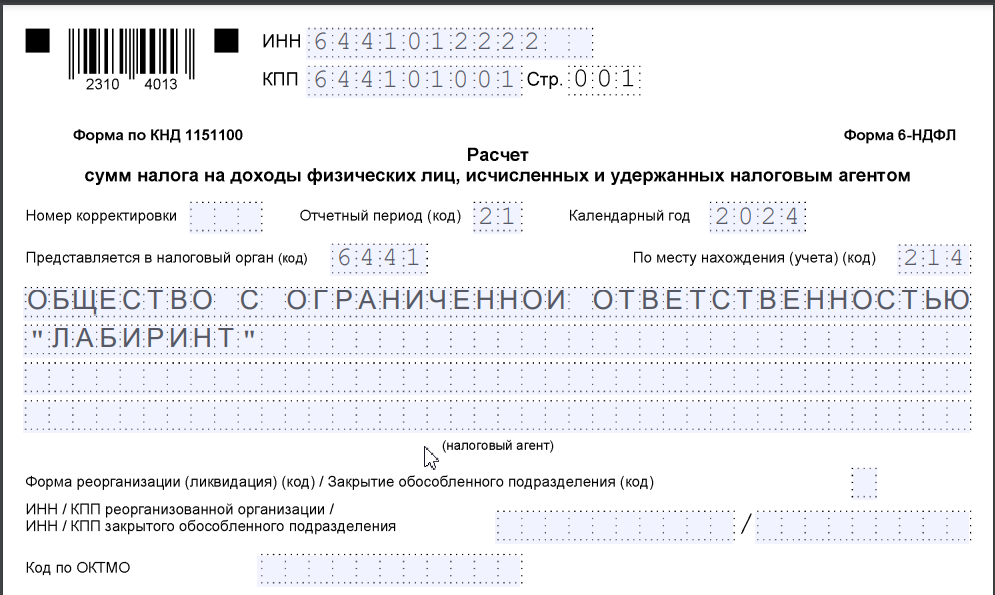

В случае наличия или отсутствия сотрудников, осуществляющих деятельность по трудовым договорам, титульный лист заполняется одинаково. В нем нужно указать:

- ИНН/КПП

- Корректировку. Номер проставляется, если сдаются корректирующие сведения

- Отчетный период. За 1 квартал 2024 года будет стоять «21»

- Отчетный год – 2024

- Код налогового органа

- Полное наименование налогового агента.

Внизу ставится ФИО, статус и подпись лица, сдавшего отчет.

Заполнение формы 6-НДФЛ по гражданско-правовому договору рассмотрим на примере:

| Пример: Маркелов В.И. заключил договор ГПХ с ООО «Лабиринт» на косметический ремонт офиса. В договоре была предусмотрена оплата частями. Сумма договора составила 25 000 рублей. Фактические выплаты были произведены на банковскую карту Маркелова В.И.:

1 февраля в размере 8 700 (10 000 – 1 300) руб. и 1 марта – оставшиеся 13 050 (15 000 – 1 950) рублей. Акт выполненных работ подписан 1 марта 2024 года. |

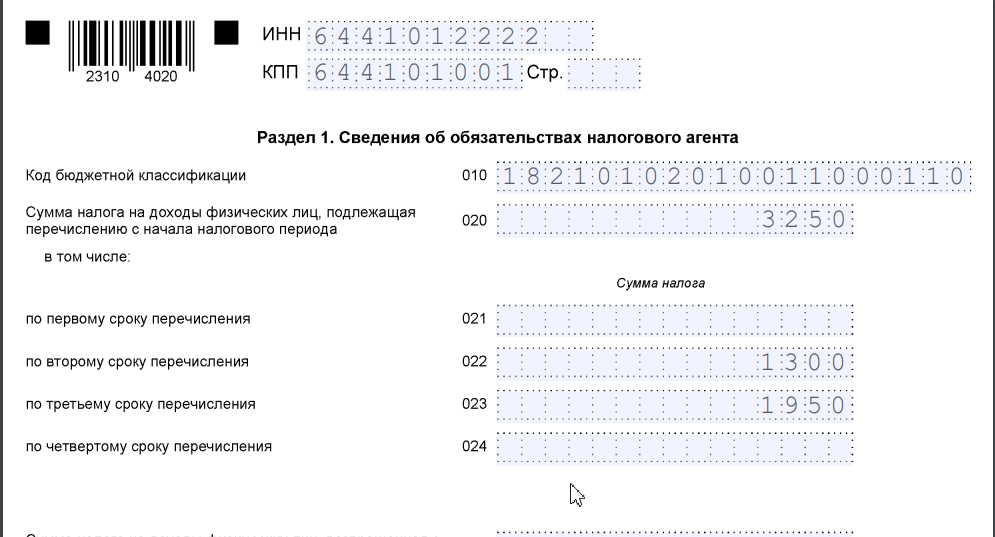

Как выплаты по ГПХ отразить в разделе 1 формы 6-НДФЛ

С 2024 года действует новая форма 6-НДФЛ. В первом разделе произошли изменения в заполнении показателей. Теперь в строке 020 отражается сумма не за квартал, как это полагалось в 2023 году, а с начала года.

По договорам гражданско-правового характера в форме 6-НДФЛ отражаются только суммы, по которым произведены фактические выплаты.

| ВАЖНО: Дата подписания акта никакой роли для отчета 6-НДФЛ не играет |

По условиям нашего примера: если бы акт был подписан апрельской датой, суммы НДФЛ и начисления прошли бы в феврале и марте.

В первом разделе также нужно заполнить:

Из условий нашего примера, в первый период, который ограничен 1-м и 22-м января, перечислений Маркелову В.И. не было. Поэтому строка остается пустой.

1 февраля Маркелов получил на карту 8 700. С начисленной суммы в 10 000 рублей был удержан НДФЛ. Сумма налога отразится по строке 022. В марте сотрудник получил оставшуюся сумму, по которой удержанный НДФЛ составил 1 950 рублей. Цифра отразится по строке 023.

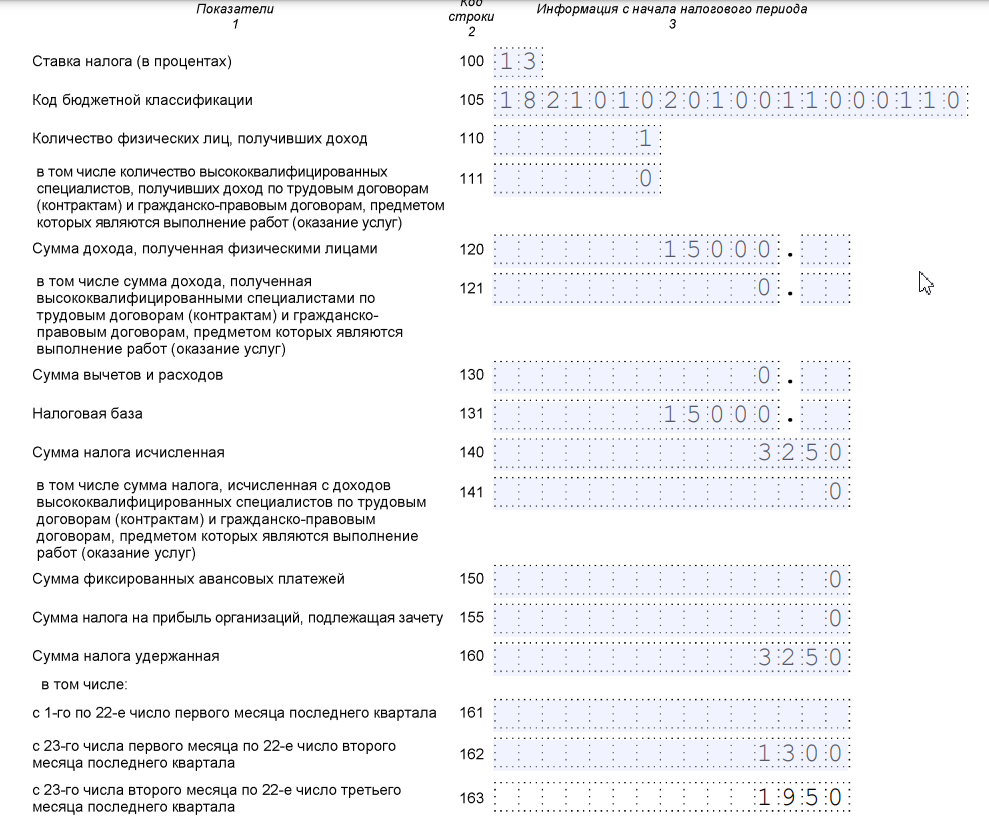

Как выплаты по ГПХ отразить в разделе 2 формы 6-НДФЛ

В 2024 году в разделе 2 поменялся порядок строк. Существенных корректировок не было.

По условиям нашего примера нужно заполнить:

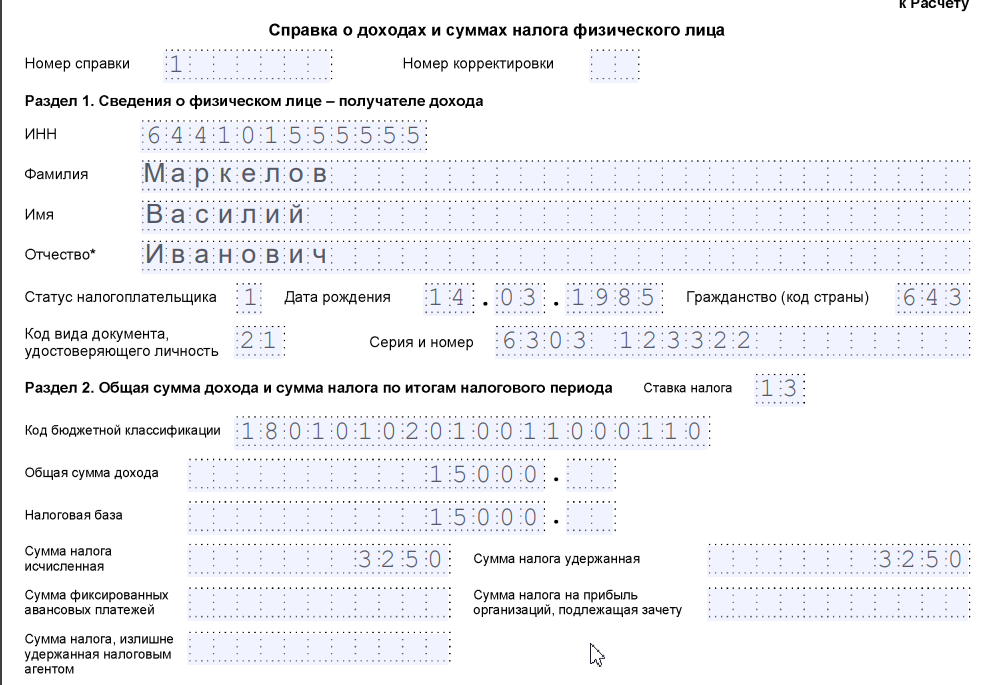

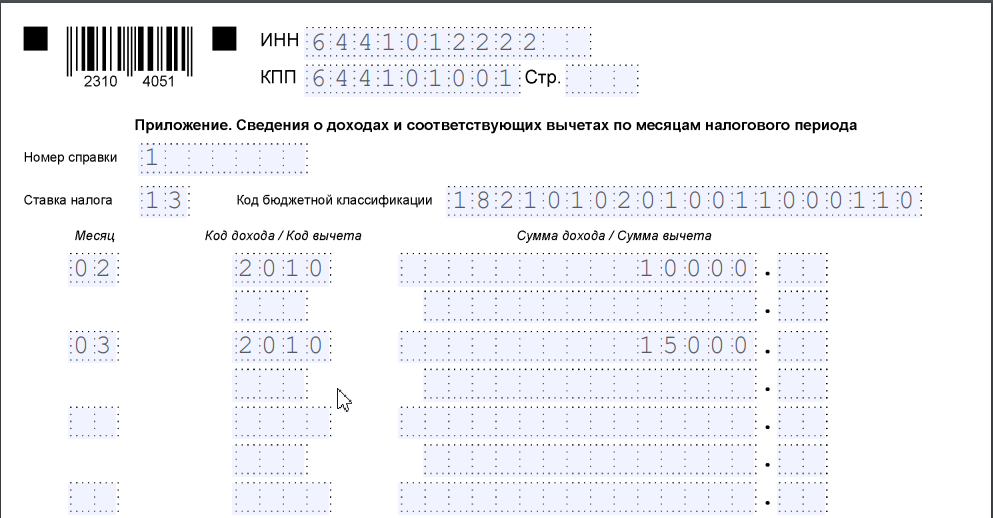

Как заполнить справку (Приложение к 6-НДФЛ)

В первом разделе справки нужно указать: Второй раздел справки включает сведения о суммах дохода и налога. Здесь указываются:

В приложении нужно расписать доход и вычеты по месяцам с указанием кодов. Договору ГПХ соответствует код «2010»

Здесь также дублируется номер справки, ставка налога и КБК.

Отчет 6-НДФЛ сдается поквартально. За январь и февраль по суммам подлежащего к уплате НДФЛ нужно предоставить налоговые уведомления. С 2024 году их сдается два: по сроку выплат с 1 по 22 число и с 23 по последнее число месяца.