Если нет точного понимания, что из себя представляет налоговая база по налогу на прибыль, не исключены проблемы с инспекторами и бюджетом. Наш обзор поможет предупредить возможные напасти.

Основа для платежей

Те, кому по закону положено платить налоги, должны ориентироваться на три главных показателя. О них сказано в статье 52 (п. 1) Налогового кодекса. Это:

- налоговая ставка;

- налоговые льготы;

- налоговая база.

И если с первыми двумя позициями у большинства бухгалтеров не возникает каких-то недоумений, то, что такое словосочетание «налоговая база», понимают далеко не все.

А между тем, налоговая база по налогу на прибыль – это общая сумма денег компании, которые она получил при реализации товаров или услуг по итогам года. Это определение можно найти в статье 274 (п. 1 и 7) Налогового кодекса.

Также см. «Сроки уплаты налога на прибыль: как не опоздать».

При этом для одной компании налоговая база может быть разной. Например, если для налогообложения в силу закона нужно использовать иную ставку, чем 20 процентов. Тогда эту налоговую базу организация считает отдельно от основной.

Как рассчитать

Прежде, чем рассказать, как исчисляется налоговая база по налогу на прибыль, надо понять, что именно подразумевают под прибылью. Ответ на этот вопрос следует искать в статье 25 Налогового кодекса. Там указано, что прибыль – это общая сумма доходов, из которой вычитают затраты.

Правда, по закону не все доходы и расходы берутся во внимание при подсчете облагаемой прибыли компании. Есть целый ряд исключений, о которых должны знать опытные бухгалтеры.

Для тех же, кто впервые столкнулся с такими нюансами, надо обращаться за помощью к Налоговому кодексу. Так, в статье 251 приведен полный список доходов, которые не учитывают при определении налоговой базы по налогу на прибыль. Одновременно в статье 270 – аналогичный перечень, но уже затрат расходов. Исходя из этих норм и следует рассчитывать полную прибыль организации, с которой брать налог на прибыль.

Также см. «Декларация по налогу на прибыль: отчетность по всем правилам».

Остается добавить, что есть случаи, когда налоговая база считается равной нулю. Это происходит тогда, когда компания закончила отчетный период в минусе.

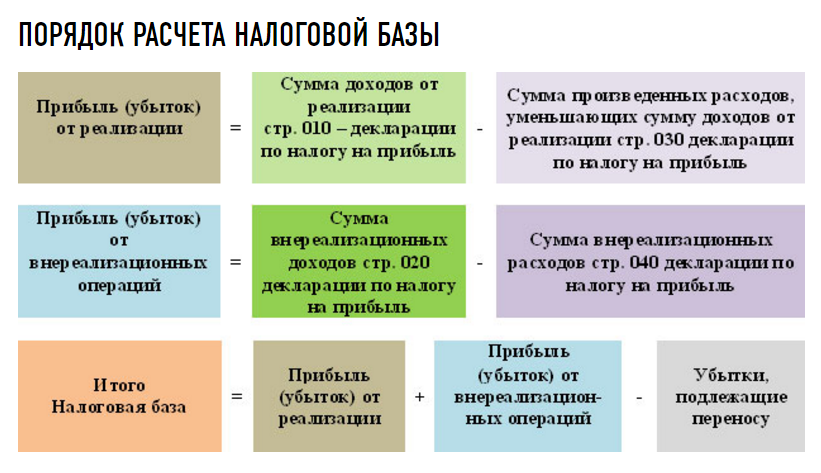

Итак, налоговая база по налогу на прибыль исчисляется следующим образом (см. картинку).

Исключения

Свои правила подсчета прибыли у иностранных компаний, которые ведут свой бизнес на территории Российской Федерации. Для них налоговую базу по налогу на прибыль формируют отдельные виды доходов, которые подробно расписаны в статье 309 Налогового кодекса.

Есть свои исключения и для консолидированной группы плательщиков. Для них прибылью считается совместный доход, полученный за установленный промежуток времени. Более подробно о налогообложении этой категории расписано в статьях 288 (п. 6) и 278.1 (п. 1) Налогового кодекса.