В слегка запоздавшем письме от 14 марта 2018 года № БС-4-21/4786 ФНС изложила свои рекомендации по точечным вопросам заполнения декларации по налогу на имущество за 2017 год. Они помогут также тем, кто не успевает сдать этот отчёт вовремя (30.03.2018 – последний день) и в дальнейшем при заполнении этой декларации и налоговых расчётов по авансовым платежам данного налога.

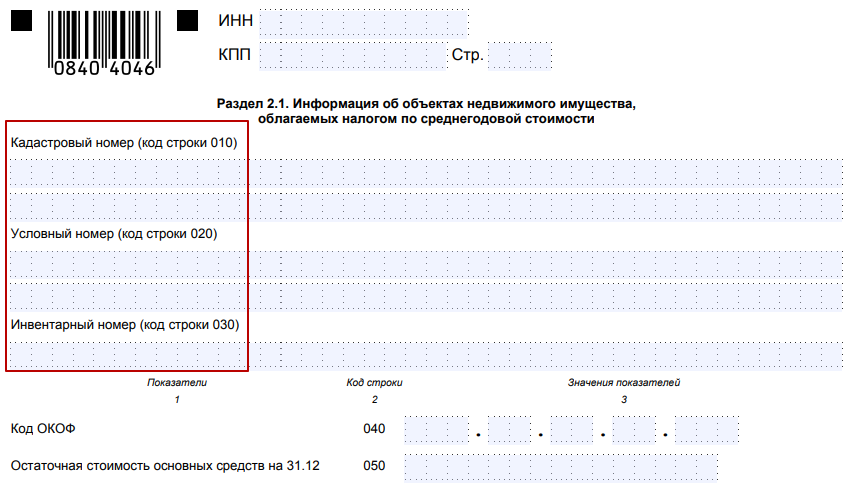

Кадастровый/условный/инвентарный номер (стр. 010 – 030)

Говоря про заполнение декларации по налогу на имущество за 2017 г., инструкция ФНС обращает внимание на строки с кодами 010 – 030 Раздела 2.1:

На основании действующего порядка заполнения рассматриваемой декларации и авансовых расчётов (утв. приказом ФНС от 31.03.2017 № ММВ-7-21/271, далее – Порядок) инвентарный номер вносят, когда неизвестен кадастровый и условный номер (подп. 3 п. 6.2 Порядка).

При этом по строке 020 можно указывать условный номер недвижимого объекта, присвоенный при внесении о нем данных в ЕГРП (ныне – ЕГРН). Ранее его присваивали на основании одного из двух документов:

- Инструкции о порядке присвоения условных номеров, когда не присвоен кадастровый номер (утв. приказом Минюста от 08.12.2004 № 192 и сейчас не действует;

- Порядка присвоения условных номеров, когда не присвоен кадастровый номер (Приложение № 2 к приказу Минэкономразвития от 23.12.2013 № 765; ныне не действует).

Что касается инвентарного номера, то он может быть присвоен на основании Методических указаний по бухучету ОС (утв. приказом Минфина от 13.10.2003 № 91н), а также компетентными органами (организациями) при проведении технического учета, инвентаризации. Например, на основании:

- приказа Минэкономразвития России от 17.08.2006 № 244 <Об утверждении формы техпаспорта объекта ИЖС и порядка его оформления˃;

- приказа Госстроя России от 26.08.2003 № 322 <Об утверждении Правил проведения гостехучета и техинвентаризации комплекса сооружений городской сети кабельного ТВ˃;

- постановления Правительства РФ от 04.12.2000 № 921 <О гостехучете и техинвентаризации в РФ объектов капстроительства˃.

Аналогично ФНС советует подходить к заполнению строки с 030 (инвентарный номер) Раздела 2.1 налогового расчета по авансовому платежу.

Код ОКОФ (стр. 040)

Важный нюанс заполнения декларации по налогу на имущество организаций в 2018 году касается строки 040 Раздела 2.1. Это «Код ОКОФ» по Общероссийскому классификатору основных фондов ОК 013-2014 (СНС 2008):

![]()

Дело в том, что у некоторых предприятий ОС имеют 9-тизначный код согласно прежнему ОКОФ ОК 013-94 (утв. постановлением Госстандарта РФ от 26.12.1994 № 359, утратил силу с 01.01.2017). В этом случае ФНС советует указывать код без учета точек-разделителей.

Аналогично ФНС советует подходить к заполнению строки с 040 Раздела 2.1 налогового расчета по авансовому платежу.

Остаточная стоимость на 31.12 (стр. 050)

Иногда предприятие ведёт учет нескольких недвижимых объектов как одного инвентарного объекта. Вот что в связи с этим говорят налоговики по поводу заполнения строки 050 Раздела 2.1 декларации:

4. Вопросы в случае.

Организации следует заполнять несколько блоков строк 010 – 050 и приводить в каждом кадастровый номер объекта недвижимости в случае их наличия у каждого из нескольких ОС, которые учтены на балансе в одной инвентарной карточке с общей первоначальной стоимостью.

Но плательщик обязан указать отдельно данные по каждому объекту с кадастровым номером. Поэтому в каждом из блоков следует указать и соответствующую остаточную стоимость в строке 050.

Иногда в бухучете данные отражают в одной инвентарной карточке с исчислением одной остаточной стоимости. В этом случае ФНС считает целесообразным указание в строке 050 каждого блока остаточной стоимости соответствующего объекта, которую нужно посчитать по следующей формуле:

| Доля площади объекта в суммарной площади всех объектов по инвентарной карточке

× Общая остаточная стоимость всех объектов по инвентарной карточке по данным бухучета |

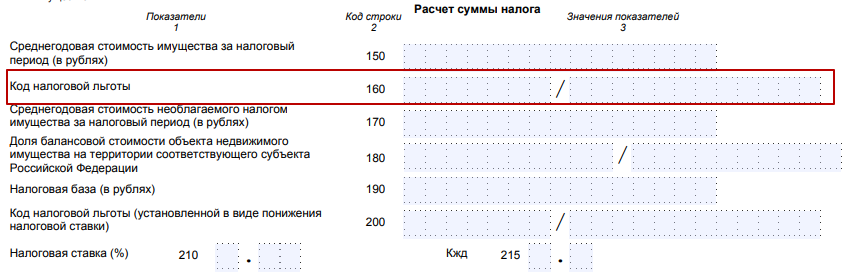

Код налоговой льготы (стр. 160)

С 1 января 2018 года льготы по налогу действуют, если принят соответствующий закон региона. Это касается:

- новых объектов с высокой энергоэффективностью (п. 21 ст. 381 НК РФ);

- имущества, расположенного в российской части дна Каспия (п. 24 ст. 381 НК РФ);

- движимого имущества (п. 25 ст. 381 НК РФ).

Так, если в конкретном регионе в 2018 году продлено действие льготы по п. 25 ст. 381 НК РФ, то при заявлении права на неё организация в строке 160 Раздела 2 декларации должна отразить составной показатель:

- первая часть – 2012000;

- вторая – реквизиты конкретного закона в формате согласно подп. 5 п. 5.3 Порядка.

А именно:

- во вторую часть этого показателя последовательно вносят номер, пункт и подпункт статьи закона субъекта РФ;

- для каждой из позиций отведено по 4 знакоместа;

- заполнять – слева направо;

- свободные знакоместа слева заполняют нулями.

ПРИМЕР

Льгота по налогу на имущество юрлиц установлена подпунктом 19.1 пункта 4 статьи 5 закона субъекта России. Тогда строку 160 заполняют так:2012000/0005000419.1

Также см. «Новый налог на движимое имущество организаций с 2018 года».

Код налоговой льготы в виде пониженной ставки (стр. 200)

Отдельное внимание – к строке 200, которая тоже двусоставная. Если для соответствующей категории плательщиков по данному имуществу законом субъекта РФ льгота в виде понижения ставки не установлена, ставят прочерк.

Иначе (подп. 9 п. 5.3 Порядка):

- в первой части – код налоговой льготы 2012400;

- во второй – последовательно номер, пункт и подпункт статьи закона региона (правила аналогичны стр. 160, см. выше).

ПРИМЕР (обратная ситуация)

Пункт 2 ст. 2 Закона Смоленской области от 27.11.2003 № 83-з «О налоге на имущество организаций» на 2018 год устанавливает ставку в отношении ЛЭП и их сооружений в размере 1,9%.Значит, при заполнении декларации за 2018 год организация должна в строке 210 указать ставку 1,9% и поставить прочерк в строке 200.

Также см. «Изменения по налогу на имущество юридических лиц в 2018 году».