ФНС России начала активную рассылку налоговых уведомлений за период 2017 года. При этом в законодательстве произошли определённые изменения, которые отразятся на сумме налога на имущество физлиц, которую плательщики увидят в своём уведомлении в 2018 году. Вводим в курс дела, чтобы не было неприятных сюрпризов.

Новый коэффициент для третьего года по кадастру

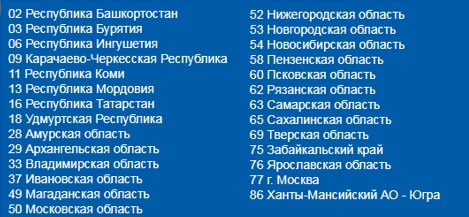

Обратите внимание на следующий перечень субъектов РФ:

Для их жителей-владельцев облагаемого имущества при расчете налога третий год применяют кадастровую оценку. Поэтому для периода 2017 года изменился коэффициент: он составляет 0,6 вместо 0,4 за предыдущий 2016-й год.

Однако этот коэффициент в двух случаях налоговики не применяют:

- Если налог, рассчитанный по инвентаризационной стоимости, превышает соответствующую сумму по кадастровой стоимости.

- Объект относится к перечисленным в п. 3 ст. 402 НК РФ (торгово-офисные здания и др.).

Также см. «Что нового в налоговых уведомлениях за 2017 год».

Новый коэффициент для второго года по кадастру

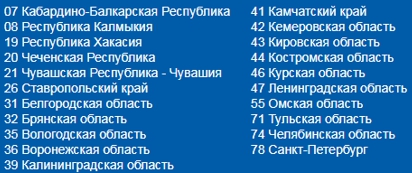

Вот еще один список российских регионов, в которых налог на имущество физлиц за 2017-й год ФНС считает по-своему:

Здесь второй год применяют кадастровая стоимость. Соответственно, поменялся коэффициент к налоговому периоду 2017 года: он составляет 0,4 вместо 0,2 за 2016 год.

Опять же, данный коэффициент 0,4 в двух случаях налоговики не применяют:

- Налог, рассчитанный по инвентаризационной стоимости, превышает соответствующую его величину по кадастровой стоимости.

- Объект относится к перечисленным в п. 3 ст. 402 НК РФ (торгово-офисные здания и др.).

Первый год по кадастру

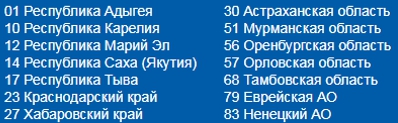

А это регионы-первопроходцы:

Для их жителей налог на имущество физических лиц впервые с периода 2017 года начисляют исходя из кадастровой стоимости объектов.

В первый год уплаты налога на имущество по новому порядку коэффициент к налоговому периоду 2017 года установлен в размере 0,2. Впоследствии, каждый год он будет повышаться на 0,2 соответственно.

Начинает действовать общее правило, что данный коэффициент 0,2 в двух случаях налоговики не применяют:

- Налог, рассчитанный по инвентаризационной стоимости, превышает соответствующую его величину по кадастровой стоимости.

- Объект относится к перечисленным в п. 3 ст. 402 НК РФ (торгово-офисные здания и др.).

Новый дефлятор

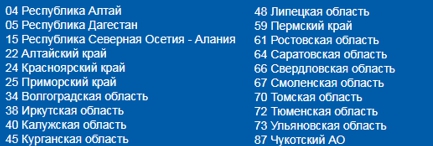

Обратите внимание на данные регионы:

Для них обновилось значение коэффициента-дефлятора: 1,425 за период 2017 года вместо 1,329 за 2016-й год.

В некоторых случаях размер налога может серьёзно вырасти, так как коэффициент-дефлятор применяют не к сумме налога, а к налоговой базе (инвентаризационной стоимости). Из-за этого может измениться налоговая ставка.

Что в Крыму и Севастополе

В самых южных регионах нашей страны налог на имущество физических лиц за 2017 год продолжают взимать исходя из инвентаризационной стоимости. На практике это выражается в том, что в Севастополе и Крыму данный налог – самый маленький по всей России.

Также см. «Изменения по налогу на имущество физлиц в 2018 году».