Служебные поездки сотрудников – обычное дело и для крупных, и малых компаний. Они повышают эффективность работы предприятия и решают поставленные перед ним задачи. Каждому вернувшемуся нужно составить авансовый отчёт по командировке. Он подтвердит понесённые траты и сам факт нахождения в командировке. Рассмотрим детально правила заполнения этого важного документа, состав затрат, их обоснование и отражение в бухучёте в 2020 году.

Содержание

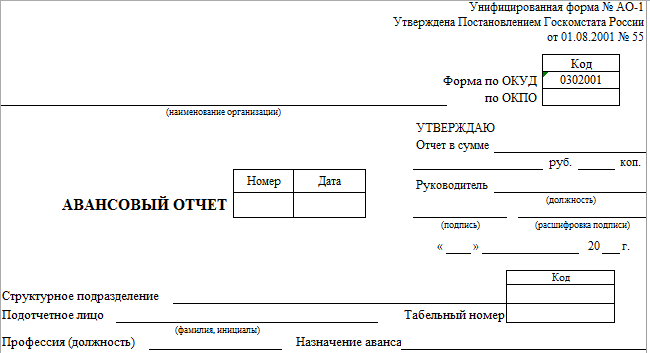

Для начала рассмотрим общий механизм того, как заполнить образец авансового отчёта по командировке.

-

- В выданном бухгалтерией бланке работник заполняет:

- наименование организации;

- своё Ф.И.О;

- должность;

- структурное подразделение;

- цель выдачи денежных средств (командировка).

- В выданном бухгалтерией бланке работник заполняет:

Однако эти реквизиты обычно уже указывают, если предприятие использует бухгалтерское программное обеспечение.

- Затем работник пишет дату составления отчёта и заполняет строки на его другом листе. Туда он вписывает:

- наименования подтверждающих документов;

- суммы расходов по ним.

То есть для того, чтобы бухгалтерия приняла документ, нужно всего лишь сохранить все чеки и сделать правильный арифметический подсчёт. Поэтому в том, как составить авансовый отчёт по командировке по образцу, нет ничего сложного.

На нашем сайте бланк рассматриваемого отчета можно скачать здесь (+ правила заполнения).

Траты на поездку

Перед командировкой сотрудник примерно знает, сколько ему понадобится на поездку. Либо аванс рассчитает бухгалтерия, согласно утверждённым на предприятии нормам и прошлым расценкам на аналогичную командировку.

Во многих организациях бухгалтерия самостоятельно заказывает билеты от имени предприятия. Бухгалтерский учёт таких расходов будет отличен от ситуации, когда сотрудник покупает билеты сам.

Независимо от того, кто будет вести расчёт будущих и состоявшихся затрат, состав включаемых в авансовый отчёт командировочных расходов будет неизменным. К ним относят:

- суточные;

- проезд;

- проживание в гостинице;

- иные расходы, утвержденные во внутреннем положении организации.

Также дополнительно учитывают расходы на:

- оформление загранпаспорта, визы;

- взносы за право проезда и выезда транспорта;

- если работник командирован на личном автомобиле, соответственно оплачивают бензин.

Что приложить

По возвращении на предприятие сотруднику надлежит приложить к авансовому отчёту по командировке документы – доказательства:

- кассовые чеки (наиболее распространённый документ);

- бланки строгой отчётности (БСО);

- корешки приходных кассовых ордеров (выдают другие организации/ИП при внесении платы за определённые услуги/товары);

- накладные.

Чеки и БСО рекомендуем проверять тщательно. И тем более – не терять! Иначе бухгалтерия может отказать в возмещении расходов на командировку при их отсутствии.

Одна из самых распространённых «ошибок» при проверке документов – это отсутствие кассового чека. Однако ведение торговли или оказания определенных услуг без применения кассового аппарата – вполне допустимо. Главное – попросить продавца, чтобы он по всем правилам оформил БСО либо поставил свой штамп, написал «Работаем без ККМ» и подписал.

Также см. «Онлайн кассы: кто, как и когда должен их применять».

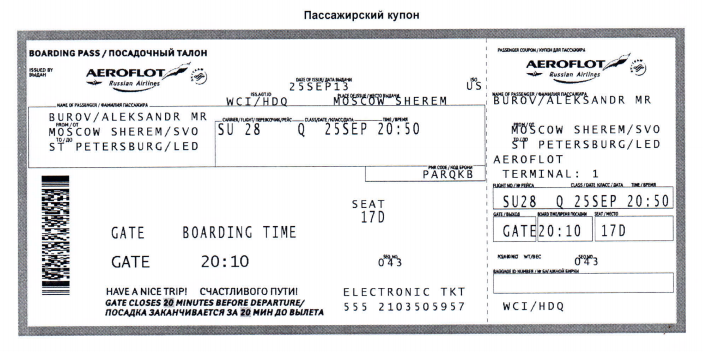

Электронные документы как БСО

На деле бланки строгой отчетности – это практически главнейшие документы командировки: билет на поезд, автобус, самолёт и др.

По этим квиткам будут считать дни служебной поездки. Они подтверждают транспортные, а значит – основные расходы любой командировки.

Работник (или бухгалтерия за него) может оформить билет через Интернет. Тогда для него будет сформирован электронный посадочный талон. Авансовый отчёт впоследствии нужно обязательно сопроводить этим квитком.

Также см. «Какие документы относятся к БСО».

Также см. «Какие реквизиты обязательно должны быть на БСО».

Что в бухучете

После проверки расходов на целесообразность, были ли они целевыми или нет, арифметической стороны документации, бухгалтер проверяет приложенные к отчёту документы.

В бухгалтерском учёте, когда утвержден авансовый отчёт по командировке, проводки будут такие:

| Ситуация | Проводка |

| Покупка работником материалов | Дт 10 – Кт 71 |

| При покупке товаров | Дт 41 – Кт 71 |

| Списание суточных | Дт 20 Кт 71 |

| Возврат невостребованных денег в кассу предприятия | Дт 50 – Кт 71 |

| Возврат невостребованных денег на расчётный счет | Дт 51 – Кт 71 |

| Доначисление денег работнику, если пришлось вложить свои | Дт 71 – Кт 50 или Дт 71 – Кт 51 |

| Работник не предоставил подтверждающие документы или понёс нецелевые расходы. Сумму списывают в недостачи | Дт 94 – Кт 71 |

| Недостачу удерживают с работника | Дт70 – Кт 94 |

Воспользовавшись приведённой в статье информацией, вам не придется испытывать сложности с составлением авансового отчёта по командировке, а бухгалтерии – с отражением проводок в учёте.

Далее приведен образец, как заполнить авансовый отчет по командировке в 2020-м году.

Пример заполнения авансового отчета 2020

В строке “Назначение аванса” напишите “Командировочные расходы”.

На обороте указывают суточные за все дни командировки и перечисляют все расходы, оплаченные командированным работником, а также дату, номер и наименование подтверждающих документов. Эти документы надо приложить к отчету.