В чем разница для ИП

- НДФЛ с доходов от предпринимательской деятельности вы уплачиваете в течение года путем внесения авансовых платежей, рассчитанных самостоятельно. Для верного зачисления авансовых платежей необходимо подать уведомление или платежное поручение. По итогам года вы заполняете декларацию 3-НДФЛ, в которой исчисляете общую сумму налога. При необходимости доплачиваете разницу.

- Если вы налоговый агент, то с доходов, выплачиваемых физлицам, нужно исчислить, удержать и перечислить в бюджет НДФЛ, а также сдать расчет 6-НДФЛ.

Срок уплаты ИП авансовых платежей в 2024 году

Авансовые платежи по НДФЛ перечисляйте не позднее 25 апреля, 25 июля, 25 октября (п. 8 ст. 227 НК РФ).

Окончательную сумму НДФЛ по итогам года следует перечислить в бюджет не позднее 15 июля следующего за ним года (ст. 216, п. 6 ст. 227 НК РФ).

Если указанные даты выпадают на выходной, нерабочий праздничный и (или) нерабочий дни, то уплатить налог нужно не позднее ближайшего следующего за ними рабочего дня (п. 7 ст. 6.1 НК РФ).

Для мобилизованных ИП продлены сроки уплаты НДФЛ за себя и авансовых платежей по нему (пп. “а” п. 1, п. 4 Постановления Правительства РФ от 20.10.2022 N 1874).

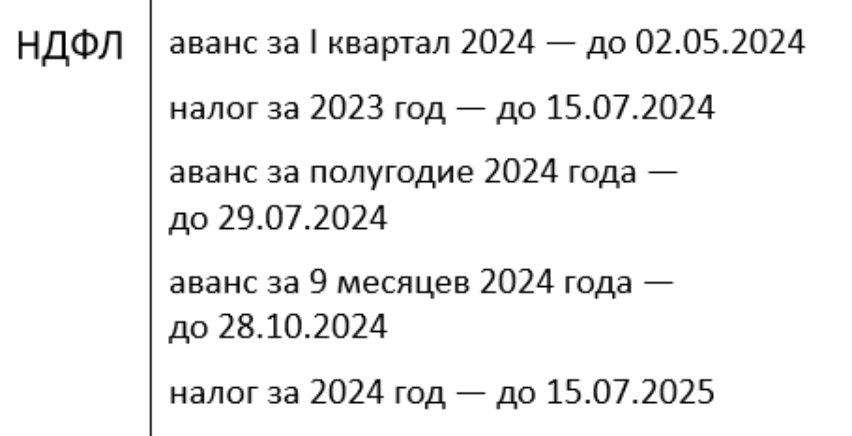

Таблица: сроки уплаты НДФЛ ИП на ОСН в 2024-2025 году

Скоро сроки уплаты НДФЛ для ИП поменяют

Сейчас предприниматели, нотариусы и адвокаты на общей системе должны перечислить авансы по НДФЛ до 25-го числа первого месяца, следующего за 1-м кварталом, полугодием, 9 месяцами (п. 8 ст. 227 НК). Срок хотят сдвинуть на три дня и установить крайней датой 28-е число — единый срок уплаты для всех налогоплательщиков.

Скорее всего, ИП станет проще работать. При этом планируемые поправки в НК не касаются крайнего срока уплаты годового НДФЛ. Проектом предусмотрены изменения только абзаца 1 пункта 8 статьи 227 НК.