Оптимальной и понятной всем предпринимателям является упрощенная система налогообложения. Она регулируется принципом подсчета доходных поступлений («доходы») и итога движения сумм по расходным статьям («доходы минус расходы»). Для перехода на упрощенную систему (УСН) необходимо подать уведомление в налоговые органы. Чтобы уведомление ИП о переходе на УСН было принято, рассмотрено и одобрено контролирующей структурой, заявитель должен соответствовать ряду критериев. Еще нужно учитывать и срок подачи уведомления.

Порядок рассмотрения уведомлений

Налоговым кодексом предусмотрена возможность в момент регистрации ИП вместе с обязательным минимумом документации подать и уведомление, необходимое для перехода на УСН. Однако на практике случается, что сотрудники ИФНС совмещенный набор документов не принимают. Проблема заключается в разрозненности функций подразделений ИФНС. Регистрацией организаций и предпринимателей, внесением изменений в записи ЕГРИП занимается один отдел, а вопросами налогообложения и перехода с одной системы на иную – другой.

В какой срок подавать уведомление ИП о переходе на УСН? Предпринимателям отводится 30 дней после подтверждения факта регистрации на то, чтобы подать уведомление о переходе на упрощенную систему налогообложения. Для ИП главным условием является соответствие их деятельности разрешенным направлениям для упрощенного алгоритма расчета и уплаты налогов. К юридическим лицам требования более жесткие.

Для перехода на УСН с нового года (например, с 2020 года) уведомление подайте не позднее 31 декабря текущего года (п. 1 ст. 346.13 НК РФ). В нем укажите признак налогоплательщика – 3. В строке “переходит на упрощенную систему налогообложения” поставьте 1. В строках для доходов и стоимости ОС поставьте прочерки.

Смена системы налогообложения не с начала отчетного периода

В случаях, когда предприниматель не успел подать уведомление в налоговые органы в установленный законодательством период, к нему автоматически будут применяться правила общей системы. ИП придется в обязательном порядке вести бухгалтерский учет, рассчитывать и платить налоги по общим ставкам. Схема работы в ОСНО сложнее, чем при УСН, для реализации деятельности в рамках общей системы необходимо наличие хорошей финансовой подготовки и навыков ведения бухгалтерского учета.

Особенность действующего налогового законодательства в отношении УСН в том, что запрещен переход на другую систему налогообложения в течение календарного года. Все действия по смене ОСНО на УСН или обратно можно реализовать только с первого числа нового года. Но подается уведомительная документация заблаговременно – до 31 декабря предыдущего отчетного периода.

Уведомление будет согласовано налоговым органом при соответствии предпринимателя таким критериям:

- у предпринимателя в наемных сотрудниках числится не более 100 человек (данные берутся по показателю средней численности);

- доходы ИП по итогам предыдущего года не превысили пороговое значение – 150 млн. рублей;

- пограничная сумма остаточной стоимости основных средств не была превышена – 150 млн. рублей.

Для реализации перехода на другую систему налогообложения в конце года, предшествующему периоду работы на новых условиях, предприниматель должен реализовать такие мероприятия:

- Провести восстановление НДС. Норма касается неиспользованных запасов материальных ценностей, товаров, оставшихся непроданными, и уплаченных авансовых сумм.

- Осуществить восстановление НДС в части, касающейся объектов основных средств (по остаточной стоимости).

- Признать неполученные, но оплаченные расходы.

Альтернативный вариант перехода на УСН – закрыть ИП, позже восстановить свою деятельность во вновь зарегистрированном ИП с одновременным установлением упрощенного режима налогообложения. К такому способу предприниматели обращаются из-за сложности бухгалтерского учета на общих основаниях. Недостаток приведенной схемы действий – возникновение конфликта интересов с ИФНС. Контролирующие органы трактуют такие действия как неправомерное получение налоговых преференций.

В систематизированном виде правила перехода по срокам обращения можно представить тезисами:

- упрощенный режим с первого дня работы ИП при условии подачи заявления в установленный законодательно период – дата начала календарного года может не совпадать с началом функционирования ИП;

- прекращение предпринимателем деятельности, которая была основанием для применения ЕНВД (налога на вмененный доход) – ИП отводится 30 дней, чтобы он мог уведомить контролера об отсутствии в его деятельности направлений для применения ЕНВД и желании перейти на УСН.

Какую применять форму уведомления

Унифицированной формы уведомления не предусмотрено. Приказ ФНС от 2 ноября 2012 г. № ММВ-7-3/829 ввел рекомендованный образец документа – форма 26.2-1. Для этого бланка разработан электронный формат, который используется системой электронного документооборота с налоговыми структурами. Предприниматели могут воспользоваться предложенной налоговиками формой или написать от руки на бумажном носителе свой вариант текста уведомления.

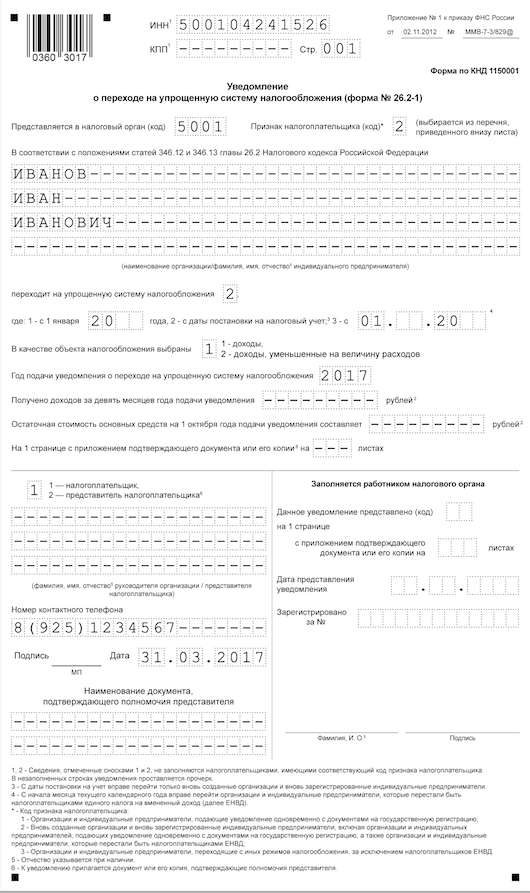

Вот образец уведомления ИП о переходе на УСН, которое подается вместе с документами на регистрацию ИП:

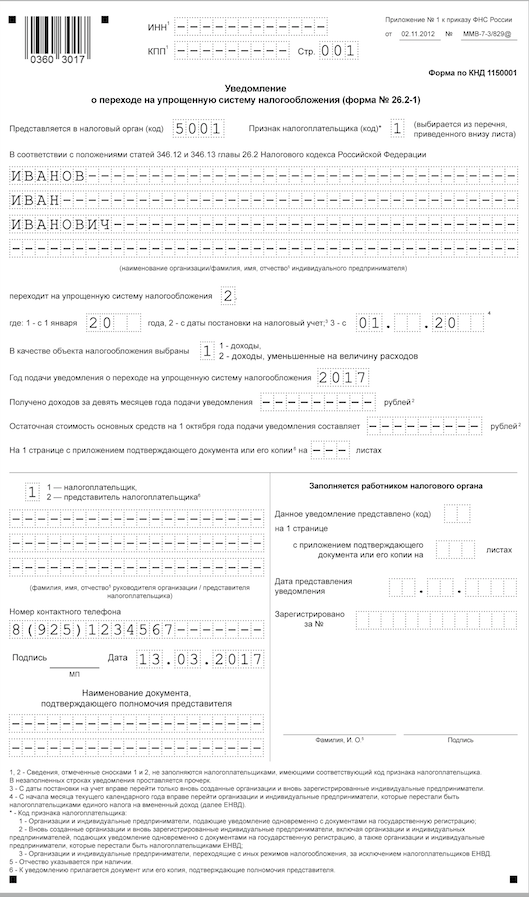

Другой пример – уведомление о переходе на УСН, которое направлено в ИФНС в течение 30 дней после регистрации ИП: