Система уплаты страховых взносов с 2017 года пережила немалые изменения. Они коснулись оформления документации и отчетности по этим платежам. Так, шифр страхователя в ФСС в 2020 году в отчётности 4-ФСС уже с I квартала 2017 года в бланке расчёта больше не используют. Это одно из главных изменений, коснувшихся формы отчётности. Его обязаны учитывать все страхователи, чтобы не допустить ошибок при заполнении данного отчёта.

Обновленная форма 4-ФСС: особенности заполнения

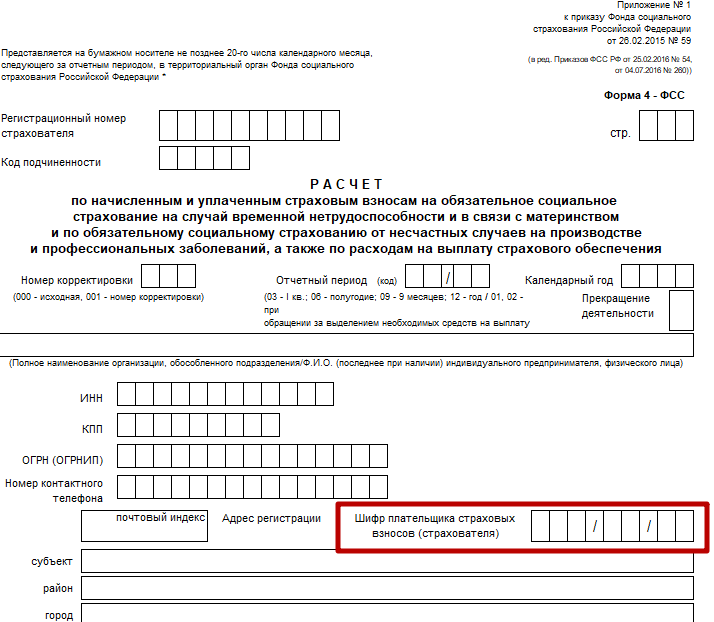

По новым установленным правилам шифр плательщика страховых взносов (страхователя) в ФСС больше не предусмотрен в форме 4-ФСС, которую заполняют все организации-страхователи (ИП) перед сдачей её в Фонд социального страхования. На новой форме для этого шифра больше нет специального поля, которое было в старом бланке, упраздненном с 2017 года.

Однако если при заполнении предыдущей отчетности были допущены какие-либо ошибки, шифр страхователя в ФСС всё равно придется указывать, заполняя форму по старому образцу:

Данный шифр использовали в отчетности до 2017 года в нескольких целях:

- определял специфику деятельности организации или индивидуального коммерсанта;

- указывал на режим налогообложения, выбранный компанией;

- говорил о том, что учреждение – бюджетное или казенное.

Как видно, основной шифр был указан на первом листе формы 4-ФСС, а дополнительные показатели размещались на листах-приложениях.

В шифре присутствовало 3 показателя, по которым можно было получить основную информацию о деятельности предприятия.

ПРИМЕР

Шифр 121/01/00 говорит о том, что данная организация работает по упрощенной системе налогообложения и занимается изготовлением безалкогольных напитков.

Как получить шифр

Одна из сложностей возникала с тем, как узнать шифр страхователя в ФСС. Для этого необходимо ознакомиться с пунктом 5.13 Порядка заполнения данных в форму 4-ФСС образца 2016 года. Согласно ему, разработаны специальные таблицы, в которых фиксируют различные категории плательщиков взносов. На основании своих данных выбирают нужную категорию и определяют цифровое значение.

Данные цифры указывают не только на категорию страхователя, но и на то, по какому тарифу он уплачивает страховые взносы. Тарифы принято делить на 2 типа:

- основной тариф;

- пониженный тариф.

Если организация делает отчисления по основному тарифу, шифр одинаков вне зависимости от того, какую систему налогообложения использует эта компания. Если же организация платит по пониженному тарифу, то коды будут отличаться, и их необходимо сверять по таблицам.

Что изменилось в законодательстве

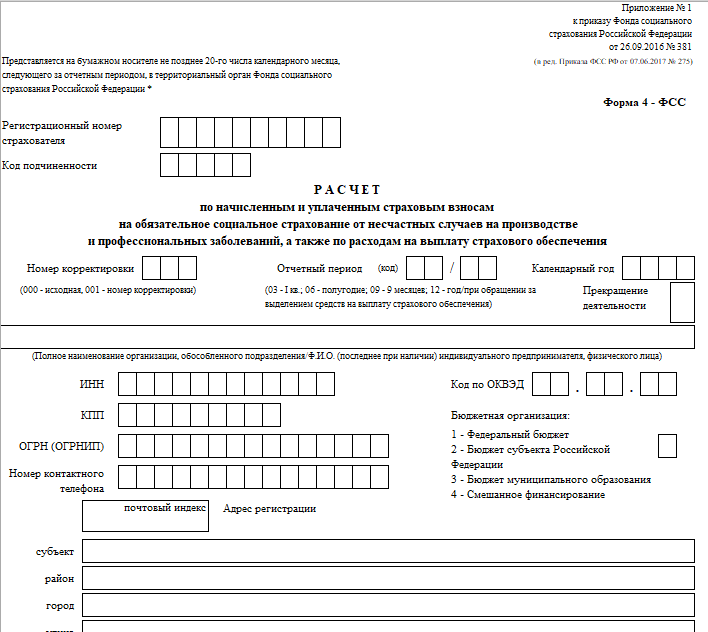

В новой форме 4-ФСС шифр плательщика страховых взносов в ФСС не фигурирует. И это одно из новшеств, о котором должны знать плательщики. Такого поля в отчёте больше нет:

Кроме того, с 2017 года изменения коснулись следующих законодательных актов:

- прекратил действовать Закон № 212-ФЗ (этот нормативный документ содержал информацию по уплате взносов в фонды и их администрированию);

- обновлён Закон № 125-ФЗ от 1998 года об отчислениях на травматизм и профзаболевания (дополнены и изменены нормы, касающиеся заполнения отчетности);

- изменены некоторые положения Закона 2006 года № 255-ФЗ, касающиеся администрирования выплат страховых взносов по нетрудоспособности и материнству (с 2017 года эти вопросы регулирует НК РФ).

Уплата страховых взносов остается важнейшей обязанностью организаций и ИП, работающих во всех коммерческих сферах.