Какие налоги можно заплатить за третье лицо

За третье лицо можно заплатить любые налоги (включая НДФЛ), а также пени и штрафы по ним. Для налогов, входящих в единый налоговый платеж, такая возможность прямо предусмотрена Налоговым кодексом РФ (п. п. 1, 16 ст. 45 НК РФ). Уплатить за третье лицо можно также страховые взносы (кроме взносов на травматизм).

При этом не имеет значения, кем являются плательщик и лицо, за которое уплачивают налоги: организация, ИП или физлицо. То есть одна организация может уплатить налог за другую, а учредитель – за свою компанию.

Как внести платеж за третье лицо

При уплате налога важно правильно заполнить платежное поручение. Из него должно быть понятно, за кого вы его платите. Обратите внимание:

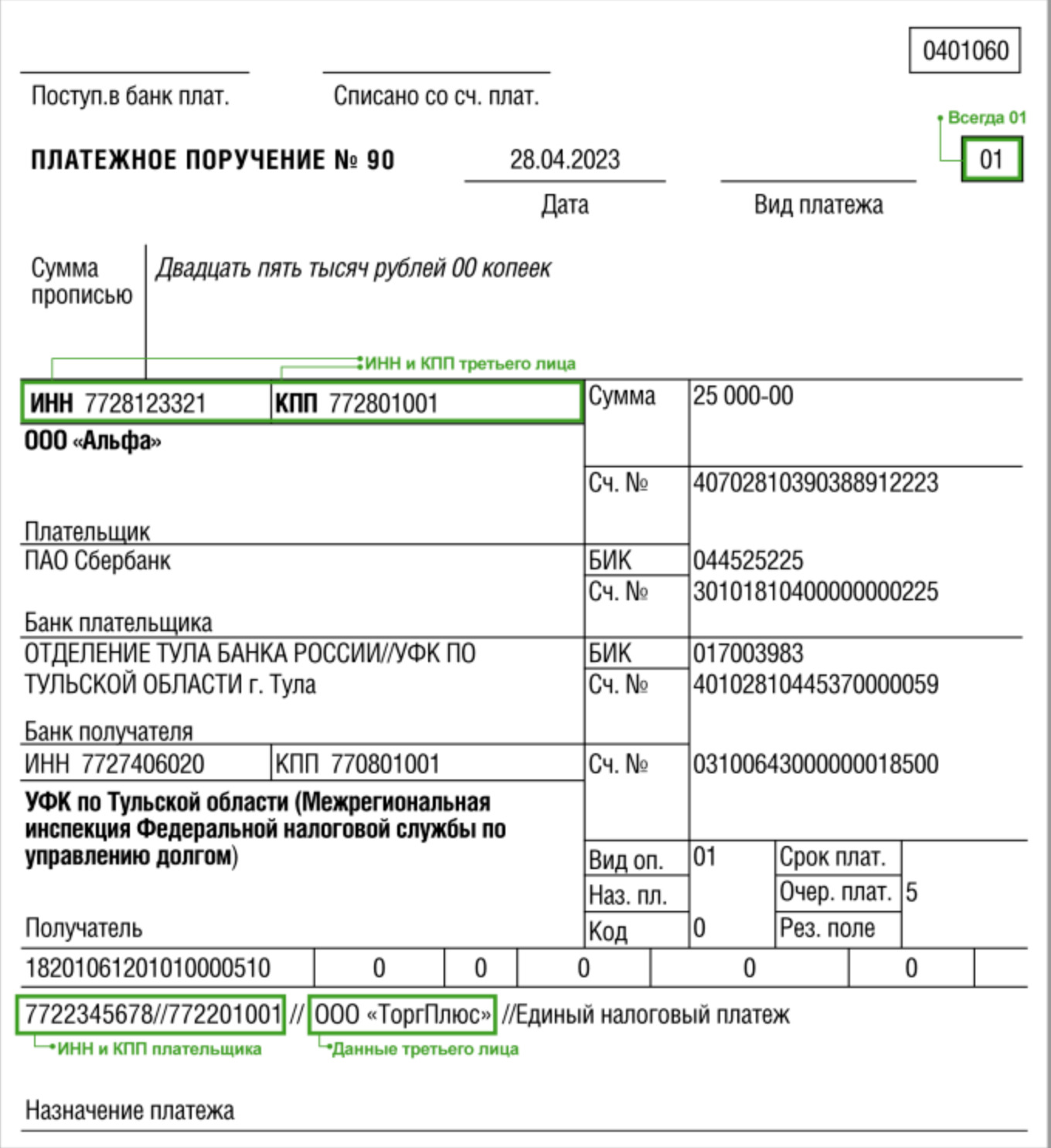

- в поле ИНН и КПП укажите данные лица, за которое хотите его уплатить;

- в назначении платежа через “//” укажите свои ИНН, КПП и наименование организации, за которую платите налог (для предпринимателей – фамилию, имя, отчество и в скобках ИП).

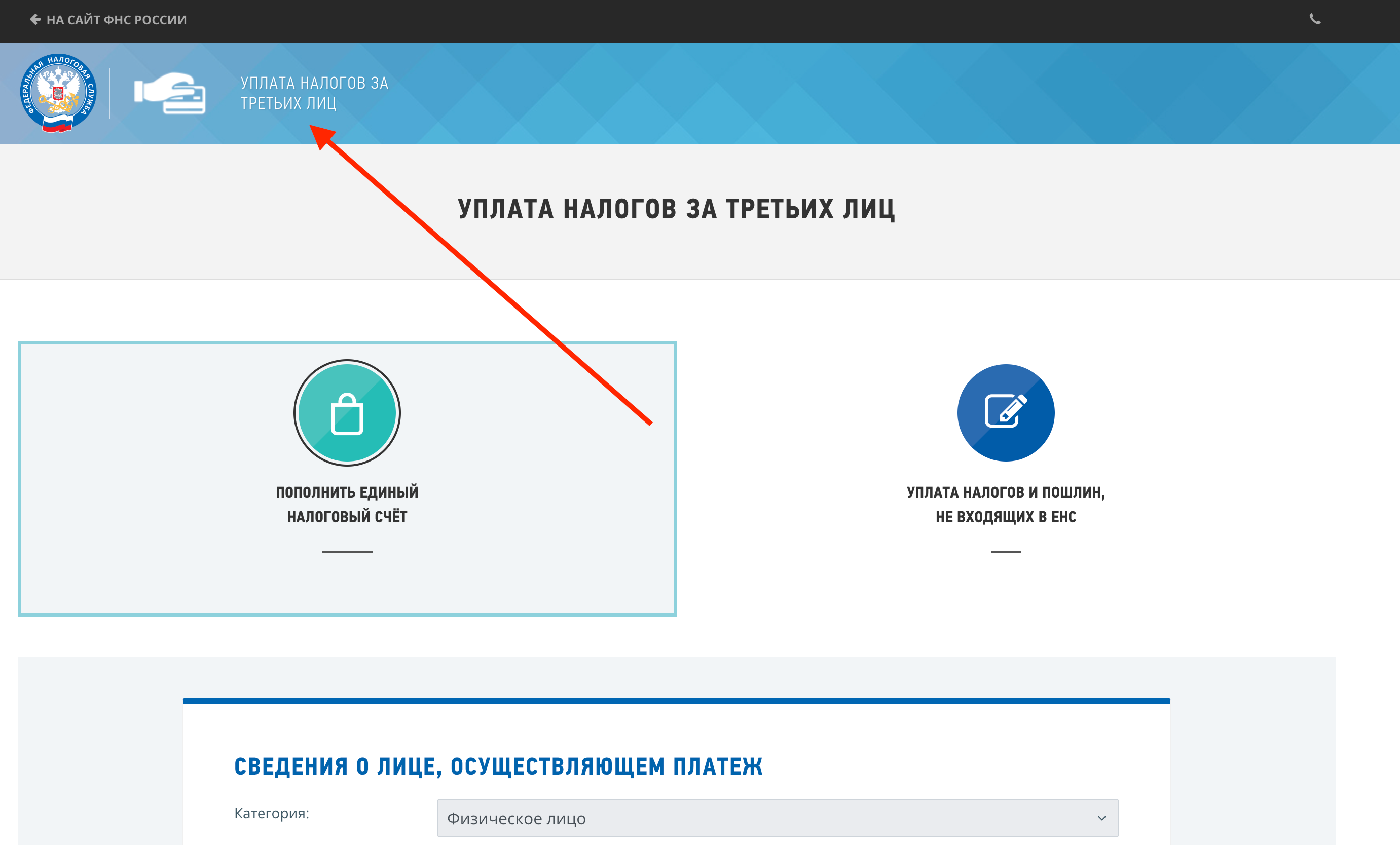

Для уплаты вы можете также использовать сервис ФНС России “Уплата налогов за третьих лиц”, который размещен на официальном сайте ФНС России – https://service.nalog.ru/payment/payment-ex.html

После уплаты за третье лицо единого налогового платежа требовать его возврата из бюджета вы не сможете. Поэтому, если вы уплатите больше, чем нужно, за возвратом переплаты (суммы денежных средств, формирующих положительное сальдо единого налогового счета) вправе обратиться только то лицо, чью обязанность вы исполнили.

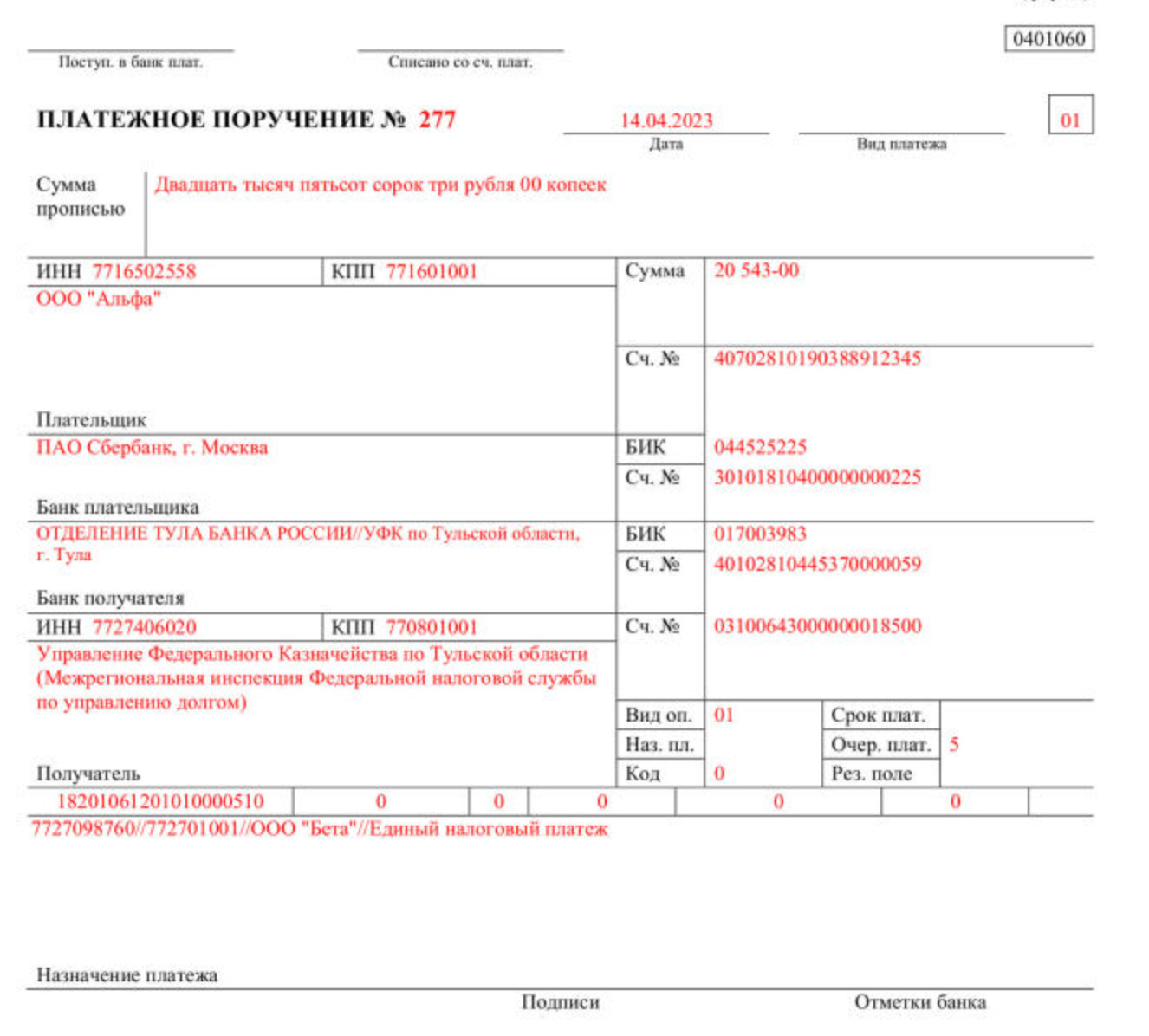

Пример платежного поручения: уплаты за «третьих лиц»

14 апреля 2023 г. организация “Бета” (ИНН 7716502558 / КПП 771601001) подписала и подала декларацию по НДС за I квартал 2023 г. 1/3 НДС за указанный период составляет 20 543 руб. Однако за организацию “Бета” обязанность по уплате этой суммы выполняет организация “Альфа” (ИНН 7727098760 / КПП 772701001).

14 апреля 2023 г. бухгалтер организации “Альфа” направил в банк платежное поручение на уплату ЕНП за организацию “Бета”. Платежку он оформил следующим образом.

Бухучет

Налог, уплаченный за другое лицо, в расходы по прибыли не включают, проводка в бухучете: Д 76 (58, 66, 60.1) – К 51 (Письмо Минфина от 28.06.2017 N 03-03-06/1/40668).

Уплаченный другим лицом налог налогоплательщик отражает проводкой Д 68.90 – К 76 (62.1, 66).

Памятка по заполнению платежек при уплате налогов и взносов за третьих лиц

- в поле 60 отразите ИНН лица, за которое исполняете обязанность;

- в поле 102 отразите в общем случае КПП лица, за которое перечисляете платеж. При оплате за ИП в этом поле всегда указывается 0. Аналогично можно заполнить поле, если платите за третье лицо посредством ЕНП (есть исключения);

- в поле 8 покажите свои данные (наименование организации, а для предпринимателя – Ф.И.О. и статус “ИП” в скобках);

- в поле 24 “Назначение платежа” приведите дополнительную информацию для идентификации платежа. Вы можете указать свои ИНН и КПП (если он есть) через знак “//”, затем наименование организации или Ф.И.О. предпринимателя (с указанием “ИП” в скобках), за кого перечисляете налог. После этого через знак “//” указать назначение платежа. Например: “7727098760 // 772701001 // ООО “Бета” // Единый налоговый платеж”.

Данные для заполнения платежки уточните у лица, за которое платите налог.

Внимание: перепечатка данного материала другими информационным ресурсами и СМИ запрещена.