Изменения касаются и “обособок”

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом автоматически перешли все организации и ИП независимо от выбранной системы налогообложения (п. 4 ст. 11.3 НК). Каждому налогоплательщику уже открыли свой счет в Федеральном казначействе. Отдельных платежек по большинству налогов и взносов с 2023 года больше нет.

А раз так, то уплата налогов и страховых взносов с 2023 года также происходит с учетом новых положений НК РФ.

Как платить ЕНП за филиалы и обособленные подразделения

При наличии филиалов и обособленных подразделений ЕНП перечисляют на ЕНС организации. Специального ЕНС для обособленных подразделений не будет. Это самый важный принцип, которого придерживайтесь при уплате. То есть, КПП в платежке у вас будет всегда головной организации, даже если платите за обособленное подразделение.

Логичность такого подхода подтверждает и ФНС на официальном сайте.

В платежках по ЕНП и платежках по отдельным налогам и взносам, которые можно подавать вместо уведомления о начисленных налогах и взносах, получателем платежа в 2023 году нужно указывать «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)». ИНН, КПП и банковские реквизиты получателя – это реквизиты единой МИФНС.

Однако в платежках вместо уведомлений нужно дополнительно указать ОКТМО территории, куда должен зачисляться платеж. ОКТМО надо указывать, как в налоговой отчетности.

Таким образом в платежных поручениях (вместо уведомлений) нужно указать ОКТМО, относящийся к обособленному подразделению или филиалу.

Имейте в виду

У компаний с обособками есть особенности заполнения платежек вместо уведомления. Выделим 3 главных правила:

- Во-первых, нужно дополнительно указать ОКТМО подразделения, как в декларации или расчете.

- Во-вторых, в поле 102 проставьте КПП обособки так же, как ставите в декларации или расчете.

- В-третьих, сумму платежа укажите в размере начисленного налога по подразделению. О таких правилах ФНС рассказала на промостранице ЕНС.→nalog.gov.ru/rn77/ens

Если у организации несколько обособок, то придется оформлять несколько платежек. Или выбрать одно ответственное подразделение, чтобы оно платило налоги и взносы за все остальные обособки (п. 7 ст. 226 НК).

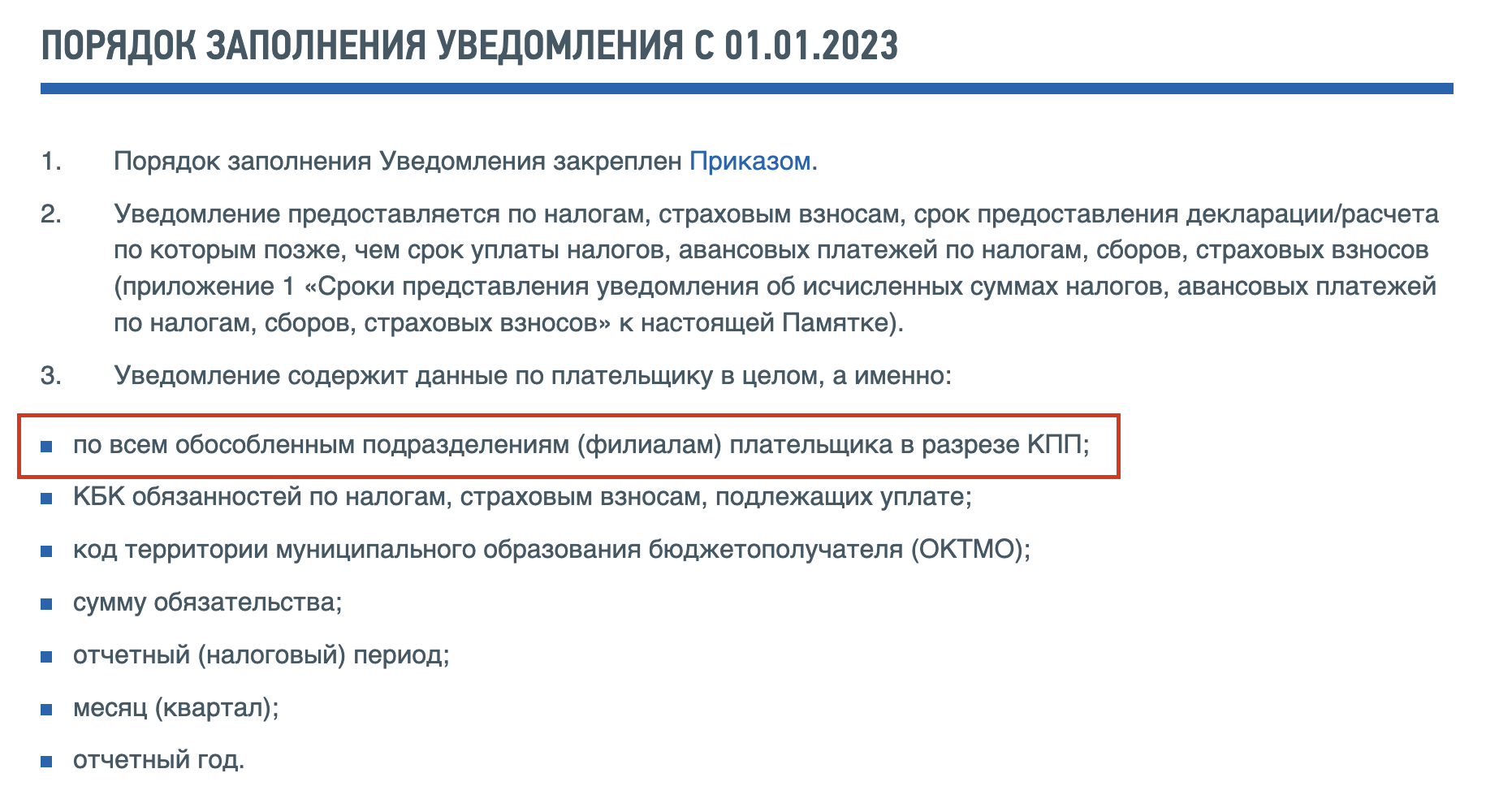

А как заполнять уведомления за “обособки”?

Когда у организации есть обособленные подразделения, в разделе «Данные» укажите сведения о начислениях по головному офису и всем обособленным подразделениям. Это подтверждает информация ФНС от 30.12.2022.

Уведомление многострочное, поэтому в одном уведомлении можно указать информацию по всем обособленным подразделениям.Включите в уведомление дополнительные листы с разделом «Данные», если одного листа недостаточно, чтобы указать все начисления.

Как платить НЛФЛ за обособленные подразделения в 2023 году

НДФЛ перечисляйте в составе ЕНП на ЕНС организации. Для зачета ЕНП в счет уплаты обязательств по НДФЛ представьте уведомление об исчисленных налогах и страховых взносах в налоговую инспекцию, в которой состоите на учете. В уведомлении укажите ИНН, КПП организации, код инспекции, КПП из налоговой декларации, ОКТМО, КБК, сумму платежа и отчетный период (п. 7 ст. 226 НК, п. 2.6 Порядка, утв. приказом ФНС от 02.11.2022 № ЕД-7-8/1047@).

Выводы

- Весь НДФЛ, включая налог за обособленное подразделение, перечисляйте платежкой на ЕНП.

- В уведомлении об исчисленных налогах НДФЛ за работников ОП укажите отдельно – с КПП по месту сдачи 6-НДФЛ за ОП и ОКТМО по месту учета ОП.