Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2018.

Инна Хлевняк, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Рассмотрим, как происходит отражение расчетов по договорам гражданско-правового характера с физлицами в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0.

Проводки и особенности оформления в программе «1С»

Обычно все расчеты по договору гражданско-правового характера происходят в программе по расчету заработной платы.

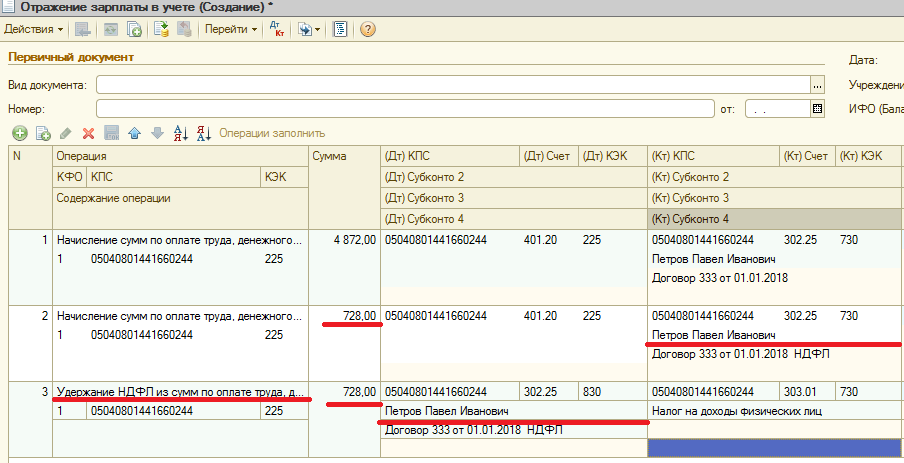

Начисление сумм по оплате труда отражается проводкой Дт 401.20 Кт 302.25, субконто «Исполнитель» и «Договор ГПХ».

Удержание НДФЛ отражается проводкой Дт 302.25, субконто «Исполнитель» и «Договор ГПХ» Кт 303.01, субконто «Налог на доходы физлиц».

Для ведения аналитического учета принятых и денежных обязательств в программе предусмотрен справочник «Договоры и иные основания принятия обязательств». Исполнение принятых обязательств регистрируется документами «Заявка на кассовый расход» («Заявка на кассовый расход (сокращенная)», «Платежное поручение» и пр.). При проведении документа указанный в документе элемент справочника «Договоры и иные основания отражения обязательств» отражается в записи регистра бухгалтерии счетов 304.05 и 18 в реквизите «Характеристика движения по кредиту».

В «Заявке на кассовый расход» следует указать получателя платежа из справочника «Контрагенты». Как правило, договор связан с конкретным контрагентом.

В рассматриваемой ситуации договор (ГПХ) заключен с работником организации, однако при уплате НДФЛ и страховых взносов получателем платежа будет выступать бюджет (внебюджетный фонд).

С целью учета принятых обязательств по заработной плате, НДФЛ, страховых взносов и т.п. в справочник «Договоры и иные основания возникновения обязательств» допустим ввод элементов без указания контрагента, однако при этом теряется связь с исполнителем по договору ГПХ.

При расчетах по договорам гражданско-правового характера следует внести в справочник «Договоры и иные основания возникновения обязательств» соответствующий элемент, зарегистрировать план-график финансирования договора и зарегистрировать обязательство на сумму договора гражданско-правового характера. Но при оформлении «Заявок на кассовый расход на уплату налогов и взносов в бюджет (внебюджетный фонд)» невозможно выбрать договор другого контрагента – работника.

В данном случае рекомендуется разбить обязательство по договору ГПХ на два, а именно: на выплату по договору ГПХ физлицу и уплату НДФЛ и страховых взносов по договору.

Пример отражения расчетов

Рассмотрим отражение расчетов по договору ГПХ с физлицами в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 на практическом примере.

Физлицу за установку кондиционера необходимо заплатить 5600 руб.

НДФЛ (13%) – 728 руб.

На руки работнику необходимо выдать 4872 руб.

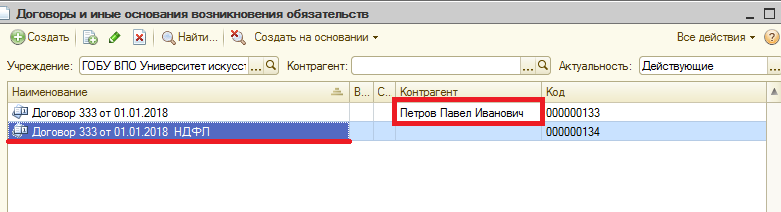

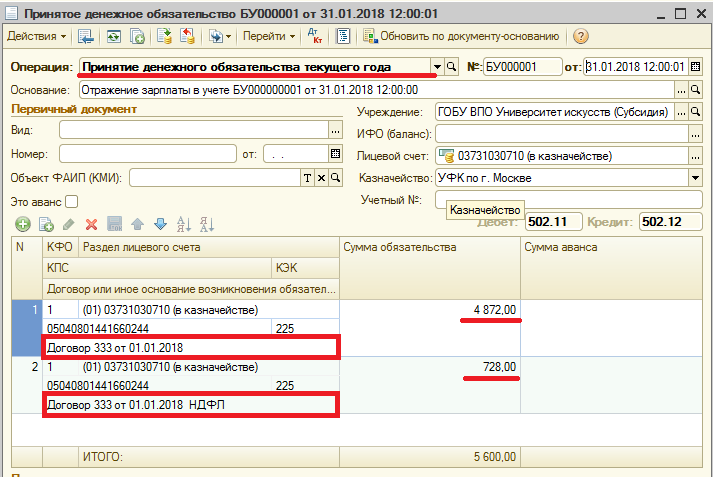

Следует в справочник «Договоры и иные основания возникновения обязательств» внести 2 элемента: 1 – на сумму, которая должна быть уплачена работнику; 2 – на сумму НДФЛ (сумма должна включать сумму страховых взносов!)

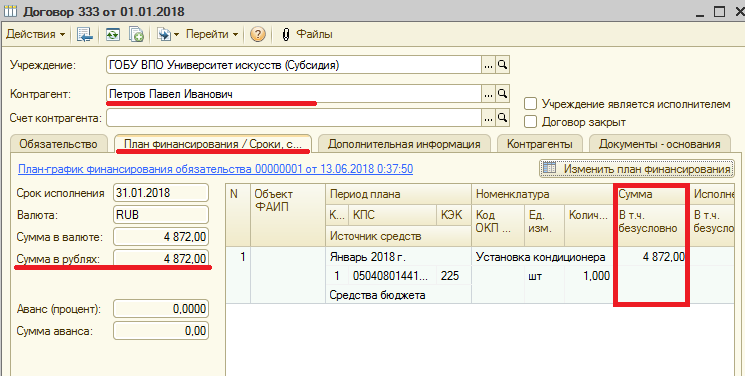

В карточке договора на сумму, которую должен получить работник «на руки» указывается контрагент – работник, выполняющий работу по договору ГПХ.

Далее вносим план финансирования на сумму, которую работник должен получить.

В карточке договора на сумму НДФЛ элемент справочника «Контрагент» не указывается. С целью идентификации договора можно указать ФИО исполнителя в кратком содержании или наименовании договора.

План финансирования в договоре на уплату НДФЛ заполняется аналогичным способом, но сумма указывается в размере исчисленного НДФЛ.

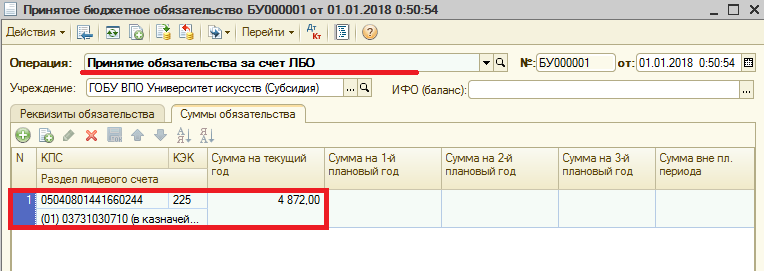

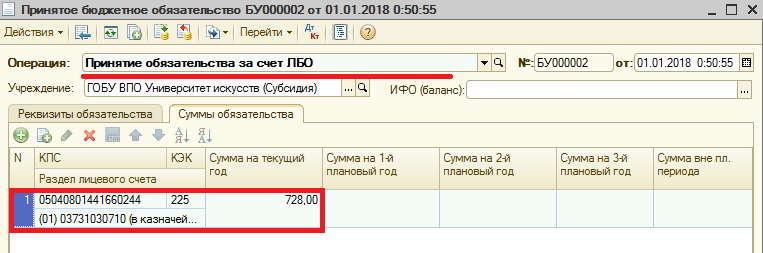

Следующим шагом будет принятие обязательств по каждому договору.

После выполнения работ с исполнителем производятся взаиморасчеты.

В программе «1С: Бухгалтерия государственного учреждения 8», ред. 1.0 заполняется документ отражения зарплаты в учете (вкладка «Расчеты» – «Отражение зарплаты в учете») с целью отражения начисления расходов и задолженности по НДФЛ и страховым взносам.

Удержание НДФЛ отражается по счету 302.25 по договору на сумму НДФЛ.

Далее следует принять соответствующие денежные обязательства по каждому договору путем внесения документов «Принятое денежное обязательство» на сумму, которую работник должен получить «на руки» и на сумму НДФЛ.

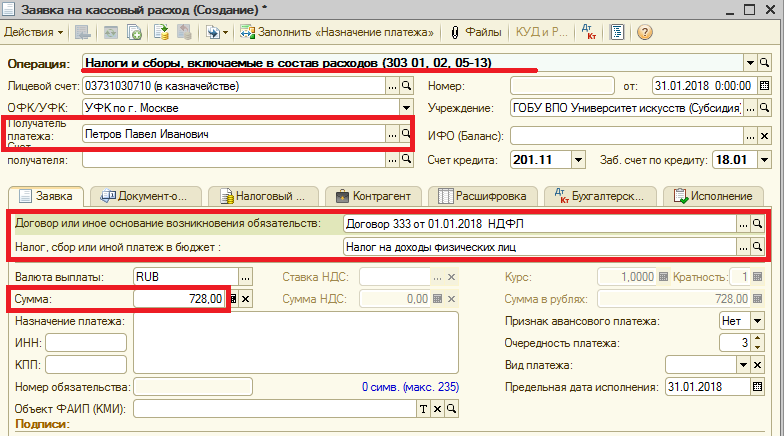

Перечисление в бюджет удержанного НДФЛ оформляется и отражается документом «Заявка на кассовый расход» с выбором операции «Налоги и сборы, включаемые в состав расходов» (303.01, 02, 05-13). Помимо указания вида налога – НДФЛ, необходимо указать договор на сумму НДФЛ. Данное действие необходимо для того, чтобы при проведении документа по этому договору было отражено соответствующее движение, которое отразит выполнение соответствующего обязательства.

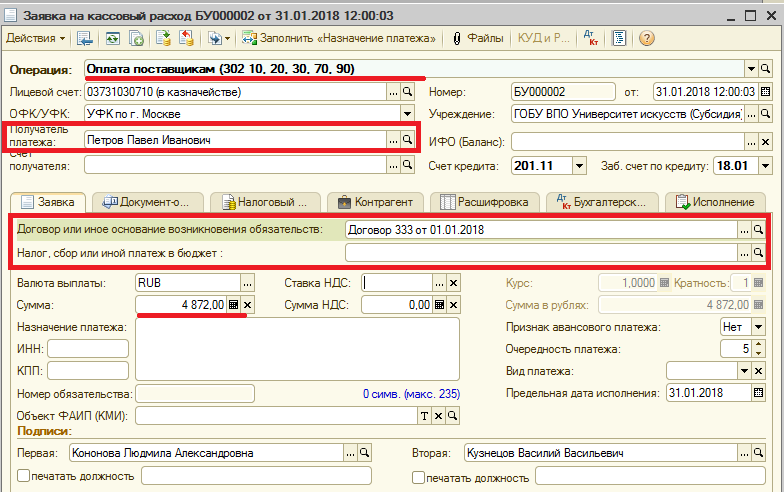

С целью упрощения отражения выплаты физическому лицу приведем пример оформления документа «Заявка на кассовый расход для перечисления в безналичном порядке».

После проведения документов по отражению кассовых выплат можно сформировать отчет «Сводные данные об исполнении бюджета ПБС». Если в программе документы, которыми зарегистрированы расчеты по ГПХ, оформлены верно, сформированный отчет покажет, что все обязательства исполнены.

Отчет Оборотно-сальдовая ведомость по счету 302 также показывает, что расчеты по обязательствам перед контрагентом и бюджетом выполнены по каждому договору.

Отчет Журнал регистрации обязательств (ф. 0504064) («Бухгалтерский учет» – «Регламентированные регистры бухгалтерского учета») покажет, что обязательства (в том числе и денежные обязательства) полностью исполнены, остатков по неисполненным обязательствам нет.