Практика показывает, что большую путаницу при заполнении поручения на уплату денежных средств вызывает проставление статуса составителя. 01 или 02. Наша консультация с учётом последних изменений в законодательстве снимает эту проблему раз и навсегда.

Где указывать

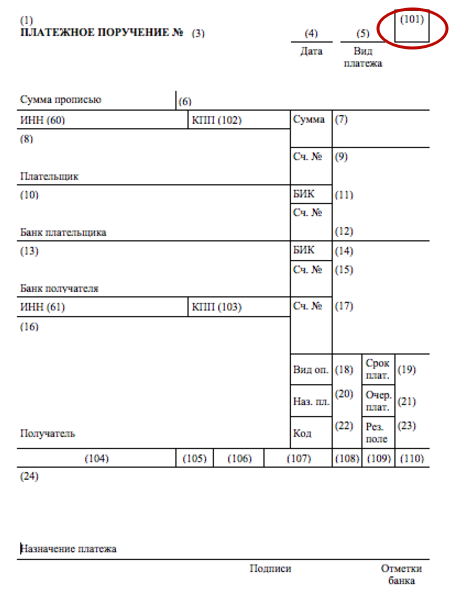

В 2017 году действует бланк поручения на уплату налогов, а также сборов, страховых взносов во внебюджетные фонды и т. д., который утвержден постановлением Центробанка России № 383-П.

Согласно его форме, статус составителя 01 или 02 проставляют поле 101. Это самый правый верхний угол бланка.

Статус составителя платёжки всегда представляет собой двузначный числовой код. Что касается перечисления по той или иной причине в казну НДФЛ, статус составителя – 01 или 02 – играет ключевую роль.

Что указывать

Соответствующий статус составителя в платежном поручении по подоходному налогу и иным обязательным платежам в бюджетную систему в 2017 году и в дальнейшем проставляют согласно Приложению № 5 к приказу Минфина № 107н 2013 года.

Обращаем ваше внимание, что с конца апреля 2017 года этот нормативный документ действует в новой редакции. Изменения внёс приказ Минфина № 58н от 05 апреля 2017 года. Он действует с 25.04.2017 (и частично с 02.10.2017). Причина, по которой были обновлены трактовки кодов – поправки в налоговое законодательство, куда с 01.01.2017 перешло большинство норм о страховых взносах во внебюджетные фонды (кроме в ФСС на травматизм). По этой причине статус составителя надо указывать с учётом этих изменений.

| Код | Ситуация |

| 1 | Применяют исключительно организации (ЮЛ), на которых лежит обязанность по уплате: • налогов; • сборов; • страховых взносов; • иных платежей, которые курируют налоговики. |

| 2 | Применяют не только организации, но и индивидуальные предприниматели, когда выполняют свои обязанности как налоговые агенты: • по подоходному налогу с физических лиц (ст. 226 НК РФ и др.); • НДС (ст. 161 НК РФ); • налогу на прибыль (п. 3 ст. 275, п. 4 и 5 ст. 286 НК РФ). Это те фирмы и ИП, которые в силу прямого указания закона обязаны самостоятельно рассчитывать, удерживать с выплаченных своему персоналу/ иным физлицам доходов НДФЛ и перечислять его в казну. |

Как видно, проставление в платёжке статуса составителя – 01 или 02 – зависит от статуса – плательщик либо налоговый агент.

Также см. «Платёжки ИП: какой указывать статус составителя».

Делаем выбор: «01» или «02»

Практика показывает, что многие путаются, какой необходимо указывать в платёжке именно по НДФЛ статус составителя – 01 или 02. На наш взгляд, здесь логика проста, и двух вариантов быть не может.

Так, код «01» указывают в платёжном поручении исключительно юридические лица, когда на них лежит обязанность уплачивать налоги со своей деятельности, доходов (+ взносы в фонды). А в отношении подоходного налога у организаций такой обязанности нет. Они выступают лишь своего рода посредниками между бюджетом и персоналом/иными физлицами, которым организация (ИП) выплачивает доходы. То есть источник НДФЛ не работодатель, а его сотрудник.

Таким образом, организации/ИП выполняют по НДФЛ только обязанности налоговых агентов. А значит в этом случае в платежном поручении по данному налогу в поле 101 проставляют код «02».

Также см. «НДФЛ: статус составителя в платёжке».