Аббревиатура «ЭПД» прочно вошла в деловой документооборот вместе с различными электронными платёжными механизмами. Выясним, что нужно знать про платёжные документы в электронной форме.

Значение

Использование электронного документооборота позволяет упростить процедуру перечисления денежных средств между различными организациями.

По общему правилу электронный платежный документ – это документ, который содержит:

- код аутентификации;

- или подписан цифровой электронной подписью – ЭЦП.

На его основании можно проводить операции по счетам, которые открыты у клиентов и в расчетной системе Центробанка России. Важно, что он обладает такой же юридической силой, как и обычные бумажные документы, на которых есть оттиск печати и подписи уполномоченных лиц.

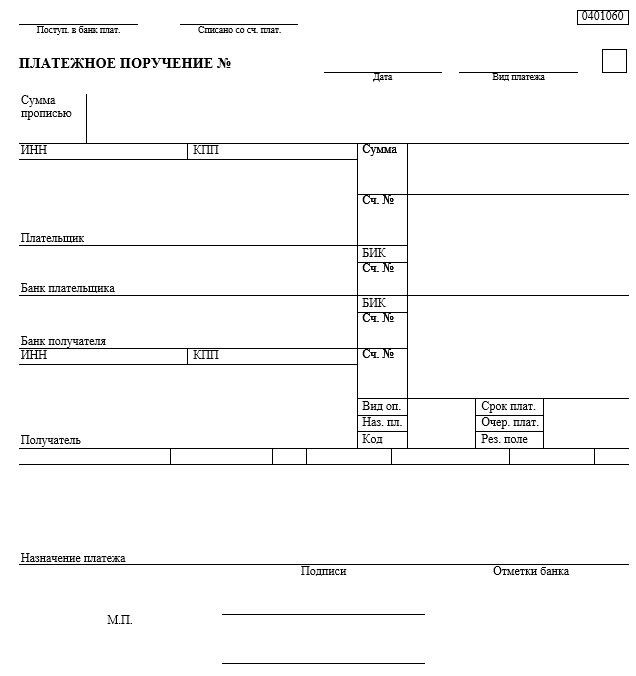

Форма поручения на уплату

В Приложении 3 правил перевода денег (утв. ЦБ РФ 19.06.2012 № 383-П) приведена форма платежного поручения. Также здесь:

- дана расшифровка всех полей и реквизитов данного документа;

- разъяснены правила его заполнения.

Если платежное поручение сформировано для уплаты налогов, пеней, штрафов, а также страховых взносов, при его заполнении необходимо учитывать дополнительные правила, которые регламентированы приказом Минфина России № 107н от 12 ноября 2013 года.

Также см. «Заполнение платежного поручения в 2017 году: образец».

Преимущества электронного поручения

Если организации/ИП хотят сделать процедуру проведения платежей более простой, оперативной и легкой, то вместо бумажных носителей они используют электронную форму.

Для того чтобы проводить электронные платежи, на компьютерах фирмы должно быть установлено специальное программное обеспечение. Также необходим доступ в Интернет, так как именно через него происходит передача данных. Обычно для выполнения электронных переводов чаше всего используют один из компьютеров, находящихся в бухгалтерии.

Важно, что передача данных от организации банку и обратно происходит через защищенный интернет-канал. Это делается:

- Для безопасности платежей.

- Защиты информации о них.

Электронные переводы банк делает в сроки, определенные законодательством. Но может проводить их и быстрее, если сложилась подобная практика или более короткие сроки определены договором банковского счета.

Подробнее об этом см. «Сколько составляет срок действия платежного поручения».

Как правило, ЭПД можно использовать при переводе денежных средств:

- за проведение работ/оказание услуг/продажу товаров;

- в любые бюджеты всех и во внебюджетные фонды;

- для уплаты процентов и/или возврата кредитов, займов;

- для внесения денег на вклад;

- для иных целей, не противоречащих законодательству.

Кроме того, платежные поручения можно использовать для оплаты постоянных (текущих) сумм и для предоплаты услуг, работ и товаров.

Риски электронных платежей

При переходе на ЭПД следует учитывать, что за правильность внесения реквизитов отвечает сотрудник организации, работающий с программным обеспечением банка. Вместе с тем в бумажном поручении ошибку заметить легче, поскольку его дополнительно проверяет глава предприятия и главбух.

Если же все или некоторые реквизиты заполнены неправильно, платеж может пройти по ним, но попасть не в ту организацию, в которую планировался перевод. В соответствии с законодательством получатель платежа, произведенного по ошибке, обязан вернуть его отправителю. Но для компании возвращение платежей это дополнительные трудозатраты и сложности.

Подробнее об этом см. «Назначение платежа при возврате ошибочно перечисленной суммы».

Использовать при денежных переводах электронный платежный документ – это ответственное решение. В договоре между банком и компанией, который заключают перед началом обслуживания, прописывают, что ответственность за риски, связанные с ошибками работников, организация берет на себя.

Таким образом, использование электронной формы платёжного документооборота несет в себе как преимущества, так и определенные риски. Поэтому при работе с электронными документами сотрудники должны быть предельно аккуратны и внимательны.