Приказом Минфина РФ от 30.11.2018 № 243н в Инструкцию № 33н были внесены изменения в порядок составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений. В связи с этим рассмотрим основные изменения при сдаче за 2018 г. таких форм как 0503721, 0503723, 0503738.

Отчет о финансовых результатах (ф. 0503721)

Отчет о финансовых результатах (ф. 0503721) следует сдавать по состоянию на 1 января года, следующего за текущим. Данный отчет формируется без учета заключительных операций по закрытию финансового года. Отчет включает в себя показатели фактических расходов и доходов учреждения, а также формирует обороты по изменению активов учреждения, т.е. имущества и денежных средств, а также обороты по изменению обязательств в течение отчетного периода. При сдаче отчета за 2018 г. не включаются операции по исправлению ошибок прошлых лет.

Отчет формируется в разрезе кодов КОСГУ, с группировкой по всем видам деятельности учреждения: целевые средства учреждения (КФО 5), субсидии на капитальные вложения (КФО 6), средства на выполнение государственного задания (КФО 4), средства от приносящей доход деятельности (КФО 2), средства ОМС (КФО 7). В случае, если показатель отчета рассчитан в отрицательном значении, следует его представить со знаком «минус».

Форма отчета включает в себя следующие разделы:

- доходы – отображаются в строках 010 – 104;

- расходы – отображаются в строках 150 – 269;

- чистый операционный результат – отображается в строках 300 – 302;

- операции с нефинансовыми активами – отображаются в строках 310 – 390;

- операции с финансовыми активами и обязательствами – отображаются в строках 400 – 560.

Рассмотрим основные изменения, касающиеся каждого из разделов. Предварительно следует отметить, что на момент сдачи отчетности за 2018 г. действовали Указания № 65н в редакции Приказа Минфина РФ № 255н. С 1 января 2019 г. Указания № 65н утратили свою силу, и на данный момент бюджетные учреждения должны использовать приказы Минфина РФ от 08.06.2018 № 132н, от 29.11.2017 № 209н. Изменение бюджетной классификации привело к изменению плана счетов, используемого учреждениями государственного сектора. Как следствие, к моменту сдачи отчетности за I квартал, Минфин возможно внесет изменения в Инструкцию 33н. Пока от Минфина никаких разъяснений по сдаче отчетности за I квартал 2019 г. не поступало.

В разделе «Доходы» показатель, отражающий полученные учреждением доходы будущих периодов (ранее строка 110 устаревшей ф. 0503721) исключен из раздела. В обновленной форме разница между дебетовым и кредитовым оборотом по счету 0 401 50 000 «Доходы будущих периодов» отражается по строке 390 – данная строка относится к разделу «Операции с нефинансовыми активами».

По разделу «Расходы» кардинальных изменений не произошло. Заполнение строк 101-104 было регламентировано в соответствие с требованиями Указаний № 65н в редакции Приказа Минфина РФ от 27.12.2017 № 255н.

Из раздела «Чистый операционный результат» был исключен показатель «Резервы предстоящих расходов». В новой форме разница между кредитовым и дебетовым оборотами по счету 0 401 60 200, сложившимися за отчетный период, отражается по строке 560 – данный показатель перенесен в раздел «Операции с финансовыми активами и обязательствами».

Раздел «Операции с нефинансовыми активами» был изменен следующим образом: в строке 322 «Уменьшение стоимости основных средств» отражаются данные кредитового оборота по счетам 0 104 00 000, 0 106 00 000, 0 101 00 000, 0 107 00 000, а также по счету 0 114 00 000, за исключением оборотов по внутреннему перемещению, за вычетом дебетовых оборотов по счетам 0 104 00 000, 0 114 00 000. Аналогично заполняются строки 332, 352.

В связи с вступившим в силу СГС «Аренда» были введены строки 370 – 372, по которым отражаются поступления от прав пользования активом. В строке 371 отражается дебетовый оборот по счету 0 111 40 000, кредитовый оборот по данному счету и оборот по счету 0 104 40 000 за вычетом дебетовых оборотов по счету 0 104 40 000 отражается по строке 372 формы отчета.

Раздел «Операции с финансовыми активами и обязательствами» дополнен показателем чистого изменения доходов будущих периодов, отражается по строке 550 как разница между кредитовым и дебетовым оборотом по счету 0 401 40 000, а также дополнен показателем чистого изменения резервов предстоящих расходов.

Следует отметить, что при отражении ошибок прошлых лет с помощью счетов 0 401 18 100, 0 401 19 100, 0 401 28 200, 0 401 29 200, 0 304 84 000, 0 304 94 000, 0 304 86 000, 0 304 96 000, выявленных в отчетном периоде, данные показатели в графах 4-7 отчета по ф. 0503721 не включаются.

Отчет о движении денежных средств (ф. 0503723)

Отчет о движении денежных средств (ф. 0503723) отображает информацию о поступлении и выбытии денег на лицевых и банковских счетах, а также в кассе учреждения. Отчет следует сдавать за полугодие и год нарастающим итогом. В случае если учредитель или финансовый орган установит для сдачи даты на 1 апреля и 1 октября, отчет следует сформировать за I, III квартал – это установлено в п. 8 и 55.1 Инструкции, утвержденной приказом Минфина от 25.03.2011 № 33н.

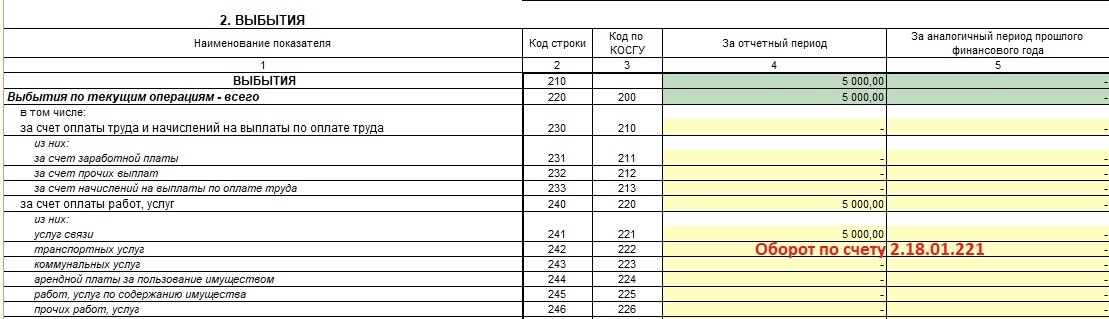

Отчет по ф. 0503723 формируется в разрезе кодов КОСГУ с группировкой по всем видам деятельности учреждения: целевые средства учреждения (КФО 5), средства на выполнение государственного задания (КФО 4), средства от приносящей доход деятельности (КФО 2), средства во временном распоряжении (КФО 3). Отчет состоит из четырех разделов. Раздел 1 «Поступления» отражает поступления денег по текущим, инвестиционным и финансовым операциям с учетом возвратов. Раздел 2 «Выбытия» отражает выбытия денег по текущим, инвестиционным и финансовым операциям с учетом возвратов. Раздел 3 «Изменения остатков средств» показывает увеличение и уменьшение остатков средств на счетах учреждения и в кассе с учетом возвратов. Раздел 4 «Аналитическая информация по выбытиям» отражает информацию о выбытии по текущим операциям.

Каждый из разделов заполняется в разрезе кодов КОСГУ на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступление денежных средств» и 18 «Выбытия денежных средств», открытых к счетам 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства», 0 201 21 000 «Денежные средства учреждения на счетах в кредитной организации» (для автономных учреждений), 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути», 0 201 34 000 «Касса», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

Рассмотрим операции по поступлению доходов, расходов учреждения, а также заимствованию денежных средств с одного КФО на другой, и отражение их в ф. 0503723.

- На лицевой счет поступили денежные средства от сдачи имущества в аренду:

ДТ 2 201 11 510 – КТ 205 21 664 – 17 000

ДТ 17 01 121 – 17 000

Перечислили с лицевого счета суммы возврата доходов от арендной платы:

ДТ 2 205 21 564 – КТ 2 201 11 610 – 5 000

КТ 17.01.121 – 5 000

Обратите внимание, в случае возврата доходов текущего года, уменьшение происходит по кредиту счета 17.01, а не дебету 18.01, то есть сумма полученных доходов текущего года уменьшается на сумму возврата доходов контрагентам.

- Перечислили аванс за услуги связи

ДТ 2 206 21 561 -КТ 2 201 11 610 – 3000

КТ 18.01. 221 – 3000

Обратите внимание, в случае возврата сумм расходов текущего финансового года, например, возврат поставщиком излишне перечисленной суммы по договору за услуги связи, происходит увеличение дебета счета 18.01, т.е. сумма расходов текущего финансового года уменьшается на сумму возврата контрагентам.

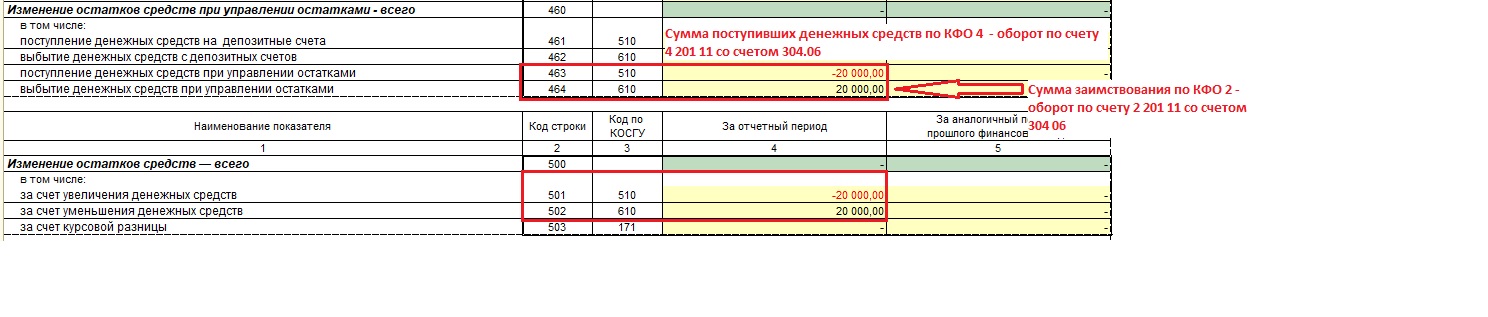

- Рассмотрим операции по заимствованию денежных средств для оплаты обязательств в рамках госзадания с КФО 2 на КФО 4.

Согласно в п. 2.11 раздела II приложения к письму Минфина, Федерального казначейства от 21.01.2019 № 02-06-07/2736, 07-04-05/02-932 операции по заимствованию отражаются в корреспонденции со счетом 0 304 06 000 «Расчеты с прочими кредиторами» в графе 4 по строкам 463, 464, 501, 502.

Выбытие денежных средств с лицевого счета по КФО 2:

ДТ 2 304 06 830 – КТ 2 201 11 610, КТ 18.01.610

будет отражено положительное значение по строке 464 «Выбытие денежных средств при управлении остатками» и по строке 502 «за счет уменьшения денежных средств»

Поступление денежных средств на лицевой счет по КФО 4

ДТ 4 201 11 510 – КТ 4 304 06 730, КТ 17.01.510 – будет отражена сумма со знаком минус по строкам 463 «Поступление денежных средств при управлении остатками» и строке 501 «За счет увеличения денежных средств».

Отчет об обязательствах учреждения (ф. 0503738)

Отчет об обязательствах учреждения (ф. 0503738) отображает информацию о принятых и исполненных обязательствах и денежных обязательствах на отчетную дату. Отчет следует сдавать на 1 апреля, 1 июля, 1 октября и 1 января отчетного периода.

Отчет по ф. 0303738 состоит из следующих разделов:

- Обязательства текущего (отчетного) финансового года по расходам.

- Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения.

- Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом.

Формируется отчет по всем видам деятельности учреждения, исключение составляет «Средства во временном распоряжении» КФО 3.

В графе 1 подлежит отражению показатели расходов учреждения в рамках соответствующих обязательств.

Графа 2 включает в себя следующие коды строк: 200 – для обязательств по расходам; 510 – для обязательств по выплатам; 900 – для обязательств следующих годов; 999 – для итогового показателя.

В графе 3 следует указать код вида расхода, по которому учреждением было принято или исполнено обязательство в отчетный период.

В графе 4 отражаются утвержденные в плане ФХД плановые (прогнозные) назначения по расходам. Показатели формируются по следующим аналитическим счетам 0.504.10.000 «Утвержденные сметные (плановые, прогнозные) назначения текущего финансового года» (0.504.10.200, 0.504.10.300, 0.504.10.500, 0.504.10.800).

Объем принимаемых обязательств, принятых обязательств, в том числе по результатам конкурсных процедур, а также исполненных обязательств отражается в графах 5-9.

Объем принятых и денежных обязательств, не исполненных на отчетную дату, отражается в графах 10-11.

Что касается разъяснений по заполнению отчета, то в основном порядок заполнения формы, как и сама форма отчета не претерпели изменений. Однако, следует отметить при заполнении раздела «Обязательства текущего финансового года по выплатам источников финансирования дефицита учреждения» в графе 5 «Принимаемые обязательства» отражается сумма кредитовых остатков по счету 0 502 17 000 и включает в себя обязательства, которые принимаются на основании извещений об осуществлении закупок, в том числе при осуществлении закупок у единственного поставщика.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2019.

Любовь Маренич, консультант-специалист Линии Консультаций компании «ГЭНДАЛЬФ».