СКАЧАТЬ БЛАНК ПРИКАЗА О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ

СКАЧАТЬ ОБРАЗЕЦ ПРИКАЗА О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ

Объекты инвентаризации

Закон обязывает инвентаризировать все имущество и обязательства. Не имеет значение, по каким источникам возникли обязательства и где находятся активы. Важное условие – они должны принадлежать компании на праве собственности, аренды, по иным договорным обязательствам.

СУТЬ ПРОЦЕССА

Сверке подвергаются:

- Основные средства (здания, сооружения, оборудование), отраженные на счете 01. Сюда же относятся библиотечные фонды

- Капвложения, учтенные на счете 08

- Запасы (товары, сырье, материалы, полуфабрикаты, хозяйственный инвентарь, семена у сельхозпроизводителей, прочие запасы). В бухгалтерском учете они отражаются на счетах 10,41

- Денежные средства, отраженные на бухгалтерских счетах 50,51,55 (наличные, безналичные, денежные документы)

- Прочие финансовые активы, например, задолженность подотчетных лиц, отраженная на счете 71

- Дебиторская задолженность, которая аккумулируется на счетах 60,76,62, иных

- Кредиторская задолженность перед поставщиками, покупателями, банками, сотрудниками, бюджетом (счета 60,76,66,67,68,69,70,71).

ВНИМАНИЕ

Когда проводится инвентаризация

Компания самостоятельно определяет сроки инвентаризации. В учетной политике прописывается время проведения сверок перед составлением годовой отчетности. При этом нужно учитывать законодательно предусмотренную обязанность:

- Раз в три года инвентаризируются ОС;

- Раз в пять лет – библиотечные фонды.

ЗАМЕТКА

Кроме того, необходимо сверить фактические и документальные остатки в случаях:

- Реорганизации предприятия

- Выкупа, передачи в аренду имущества компании

- Ликвидации юридического лица

- Преобразования МУП или ГУП

- Смены МОЛ (материально-ответственного лица)

- Стихийного бедствия, нанесшего ущерб

- При выявлении кражи имущества.

При этом издается приказ об инвентаризации имущества и обязательств.

Кем издается приказ

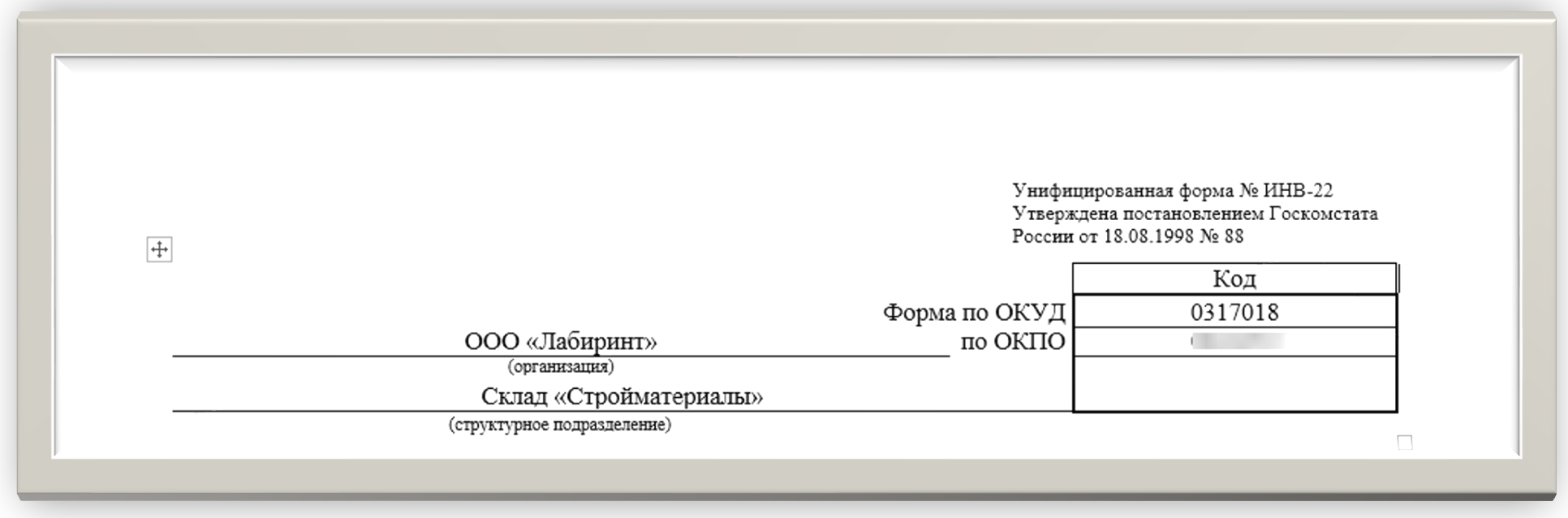

В обычной практике инициатором проведения контрольного мероприятия является директор (руководитель). Он оформляет приказ по форме 22.

Верхняя часть документа («шапка») содержит информацию о юридическом лице: его название, наименование структурного подразделения, код статистики – ОКПО.

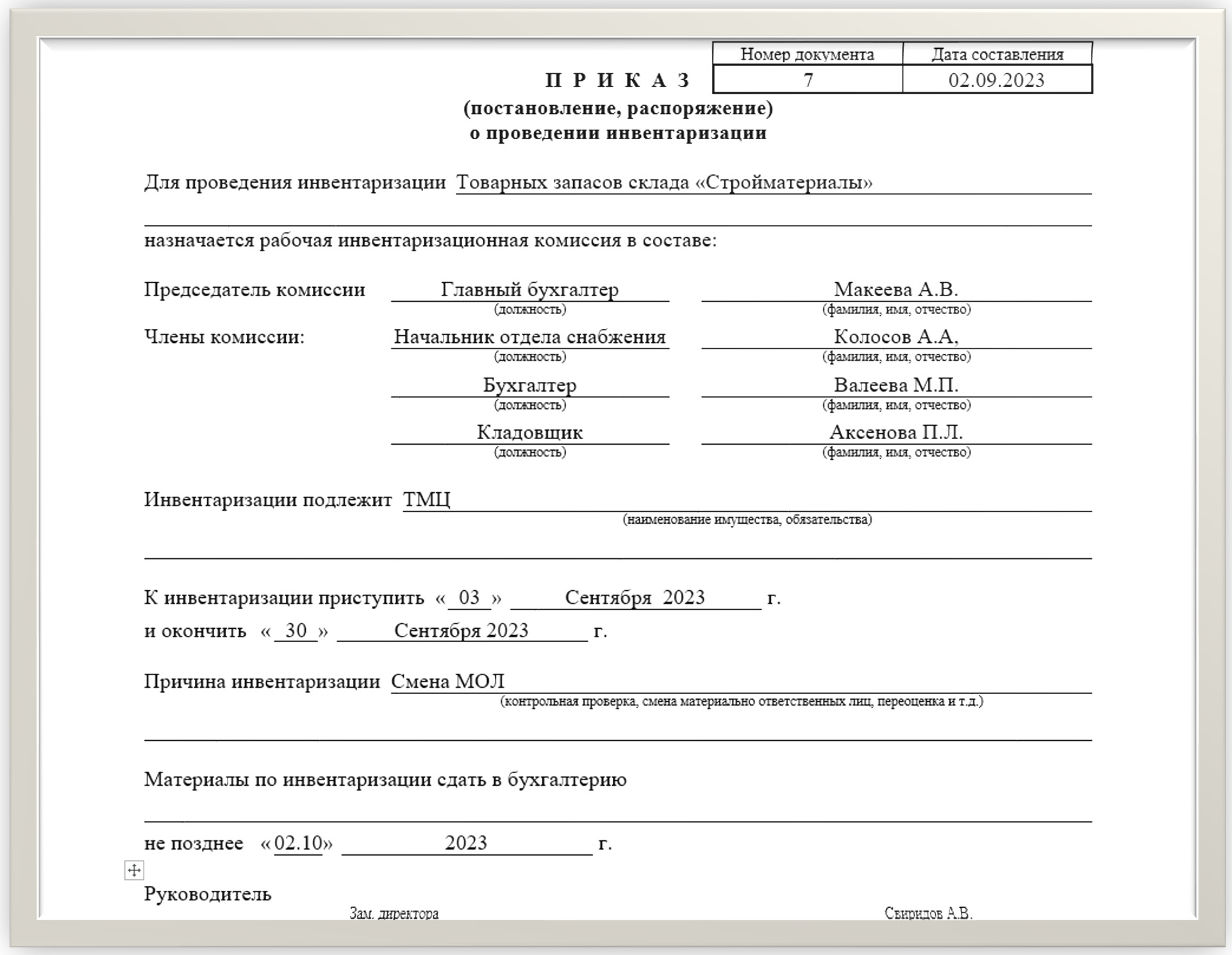

Далее идет название, номер и дата составления документа. В основной части упоминается подразделение, где будет проводиться инвентаризация. Здесь может быть указание на отдельное подразделение компании (магазин, склад, цех) или компания в целом.

НЕ УПУСТИТЕ В число членов комиссии входят лица, которые могут оказать помощь в проведении контрольного мероприятия и обладают определенными знаниями и навыками. Например, при проведении инвентаризации основных средств уместно будет привлечь механика, который разбирается в оборудовании. Сверяя остатки по материалам, привлекается технолог, который знает тонкости применения сырья и технологического процесса.

В магазине в сверке участвуют продавцы, обладающие знаниями в области характеристик товара.

Комиссия может быть постоянно действующей, утвержденной отдельным приказом, и разовой.

Далее в приказе отражается срок проведения инвентаризации: с какого числа комиссия приступает к работе и когда должна закончить сверку. Сроки зависят от количества активов или обязательств, подлежащих сверке. Здесь же указывается срок, когда результаты должны попасть на стол главного бухгалтера для внесения корректировок в бухгалтерский учет.

Внизу приказа ставит подпись руководитель или его заместитель.

При проведении инвентаризации перед составлением годовой отчетности может быть издан один или несколько приказов – по каждому виду активов и обязательств. Они могут не совпадать по срокам.

Особую сложность представляет сверка дебиторской и кредиторской задолженности. Изначально должны быть получены акты сверки со всеми контрагентами, включая:

- Поставщиков

- Подрядчиков

- Банки

- Бюджет

- Физических лиц, являющихся и не являющихся штатными сотрудниками.

Исходя из этого, основную часть комиссии составляют финансисты, бухгалтеры, сотрудники отдела снабжения и продаж. Они имеют контактные данные контрагентов и имеют возможность получить акты сверки.

Отражение результатов инвентаризации

После окончания контрольного мероприятия в бухгалтерию предоставляется ведомость. Компания может разработать ее самостоятельно или взять унифицированную ИНВ-26. Бухгалтеры вносят в учет изменения, руководствуясь правилами:

- Излишки приходуются на соответствующие счета (10,41) в корреспонденции с 91, то есть учитываются, как доходы от прочих операций

- Недостатки делятся на две категории: в пределах норм и сверх норм. Первые списываются на в расходы, вторые считаются недостачей и возлагаются на материально-ответственных лиц

- Пересортица может идти в зачет, если касается одного периода, одного материально-ответственного лица, одной товарной группы.

К СВЕДЕНИЮ По результатам инвентаризационная комиссия вносит предложения, которые передаются руководителю компании. Только после принятия им решения вносятся исправление в бухучет.

Коротко о главном

- Инвентаризация представляет собой сверку фактического наличия активов и обязательств компании с данными бухгалтерского учета.

- Для ее проведения составляется приказ об утверждении инвентаризации, в котором указываются члены комиссии, сроки и подразделение, где будет проводиться сверка.

- С документом знакомятся все заинтересованные лица.