Кто сдаёт

Журнал должны представить неплательщики НДС – посредники, которые действуют от своего имени в интересах другого лица и не имеют в силу НК РФ статуса налогового агента по налогу на добавленную стоимость.

Это договоры комиссии и агентские на реализацию и/или приобретение товаров (работ, услуг, имущественных прав), а также транспортной экспедиции (если при определении налоговой базы в доходы по НК относят вознаграждения).

Не платят НДС, кто применяет спецрежимы. Это:

- организации и ИП на УСН;

- ИП на патенте – в отношении деятельности, переведенной на ПСН.

Также журнал формируют и сдают (п. 5.2 ст. 174 НК):

- освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС;

- при выполнении функций застройщика.

Данные категории не платят НДС по операциям внутри России. А вот при импорте товаров в РФ они обязаны уплачивать НДС.

В итоге вместо декларации по НДС за квартал они сдают журнал учета счетов-фактур.

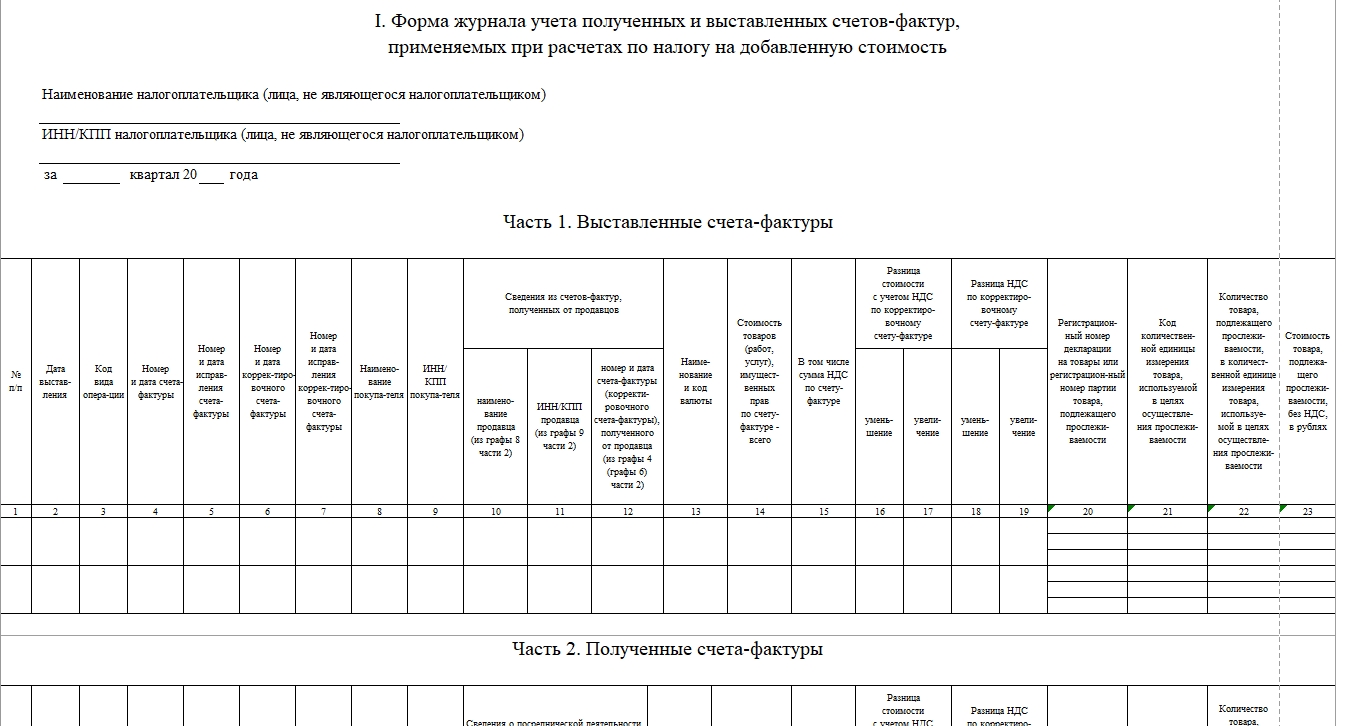

Форма журнала

Форма журнала учета полученных и выставленных счетов-фактур и подробные правила его ведения утверждены в Приложении № 3 к постановлению Правительства РФ от 26.12.2011 № 1137.

Сдать его в ИФНС по месту учета можно только в электронном виде – по телекоммуникационным каналам связи через оператора электронного документооборота.

Когда сдавать

Срок сдачи журнала учета счетов-фактур – не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. По НДС это квартал (п. 5.2 ст. 174 НК).

Значит, за 2 квартал 2023 года данный регистр по НДС нужно сдать до 20 июля 2023 года включительно (четверг).

Формат представления журнала в электронном виде утвержден приказом ФНС от 08.06.2021 № ЕД-7-26/547.

Как заполнить

| Часть 1 “Выставленные счета-фактуры” журнала | По принципу единой регистрации отражают счета-фактуры, в т. ч. исправленные и корректировочные, составленные за истекший налоговый период на бумажном носителе или в электронном виде. |

| Часть 2 “Полученные счета-фактуры” | Подлежат единой регистрации счета-фактуры, в т. ч. исправленные и корректировочные, составленные на бумажном носителе или в электронном виде за истекший налоговый период и полученные в т. ч. после завершения истекшего налогового периода, в котором был составлен счет-фактура покупателю, но до установленного ст. 174 НК срока сдачи декларации за соответствующий налоговый период или срока представления журнала учета счетов-фактур. |

Порядок заполнения отличается в зависимости от того, какой документ вы регистрируете: счет-фактуру на отгрузку (аванс), корректировочный или сводный счет-фактуру.

По каждому счету-фактуре заполняют отдельную строку, а для сводных – несколько строк.

В графе 3 проставляют код вида операции из их Перечня, утвержденного приказом ФНС от 14.03.2016 № ММВ-7-3/136. При регистрации счетов-фактур на отгрузку – это, как правило, код “01”, а на аванс – код “02”.

Если в счете-фактуре несколько операций, укажите через знак “;” столько кодов, сколько нужно.

При регистрации выставленных корректировочных и исправленных счетов-фактур в графе 3:

- код “18” – если регистрируете обычный корректировочный счет-фактуру;

- код “01” – регистрируете сводный корректировочный счет-фактуру.

В графе 12 части 2 журнала учета счетов-фактур ставят код вида сделки:

- “1” – если от своего имени приобрели товары (работы, услуги) для своего комитента (принципала);

- “2” – реализовали его товары (работы, услуги) от своего имени;

- “3” – комитент (принципал) через вас возвращает продавцу товары, принятые на учет;

- “4” – покупатель-плательщик НДС через вас возвращает комитенту (принципалу) товары, принятые на учет.

По окончании квартала нужно подписать журнал учета счетов-фактур.

На бумажном носителе его страницы нумеруют, сам журнал прошнуровывают.

Журнал в электронной форме подписывают усиленной квалифицированной подписью руководитель или уполномоченное лицо.

Подробно порядок заполнения журнала учета полученных и выставленных счетов-фактур смотрите в Готовом решении КонсультантПлюс здесь.

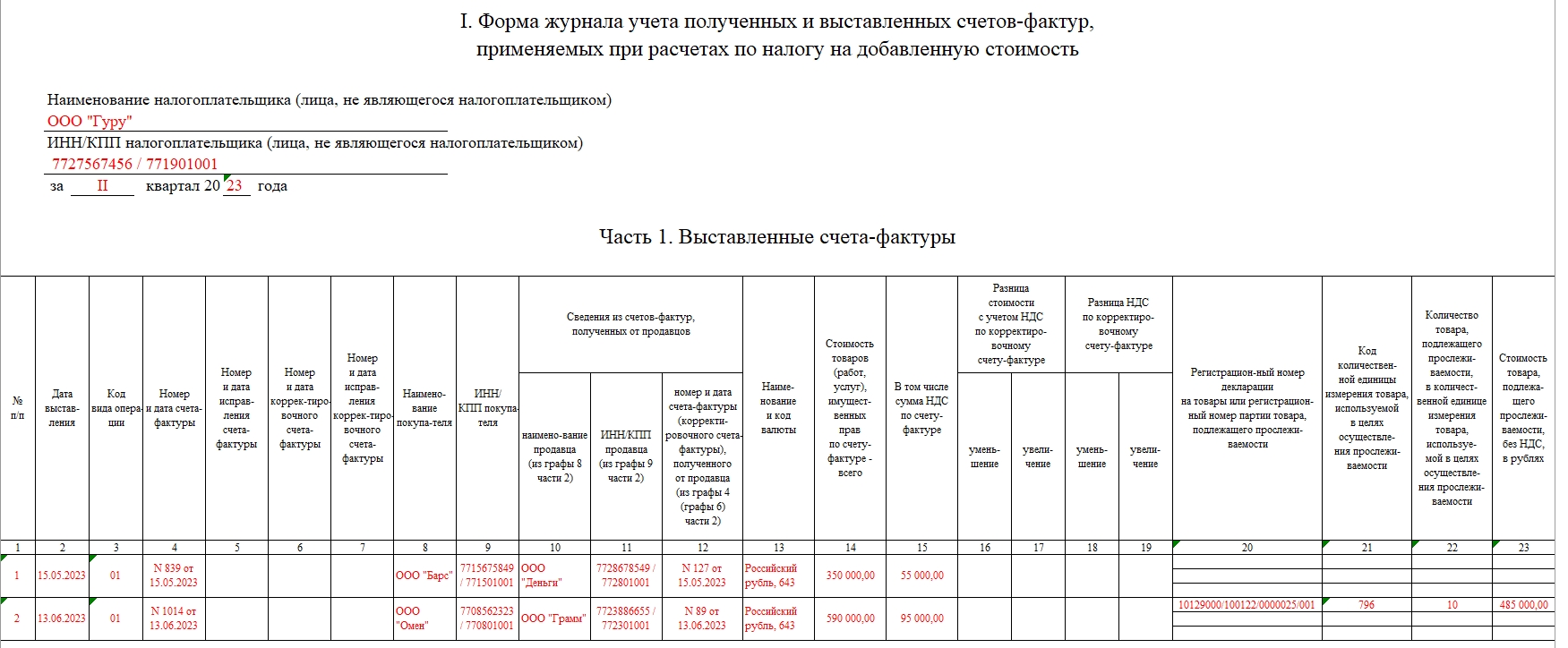

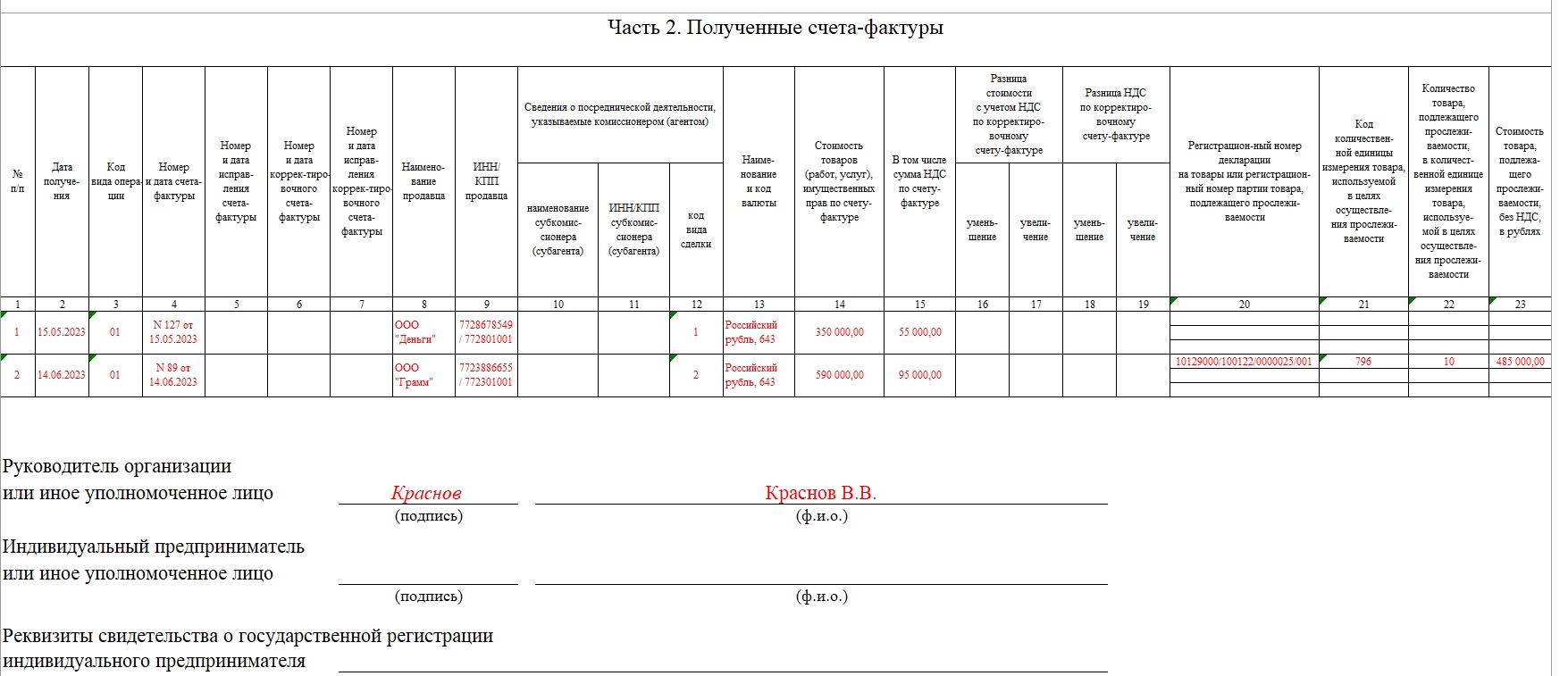

Пример заполнения

Во 2 квартале 2023 года ООО “Гуру” (агент) от своего имени:

- приобрело для принципала (ООО “Барс”) товары у ООО “Деньги”. При отгрузке товаров ООО “Деньги” выставило счет-фактуру от 15.05.2023 № 127. На его основании агент выставил принципалу счет-фактуру от 15.05.2023 № 839;

- реализовало товары принципала (ООО “Грамм”), подлежащие прослеживаемости, покупателю (ООО “Омен”), выставило ему счет-фактуру от 13.06.2023 № 1014 и копию счета-фактуры направило принципалу. На основании копии принципал 14.06.2023 составил и передал агенту счет-фактуру от 13.06.2023 № 89.

НДС начислен по ставке 20%.

Далее показан образец заполнения журнала учета полученных и выставленных счетов-фактур за 2 квартал 2023 года для этой ситуации.